Klíčové tržní paradigma: Dominance mechanismu roll yield

Porovnání cenového výnosu (Generic Return — čistá změna ceny nejbližšího futures kontraktu) s celkovým výnosem (Total Return včetně výnosu nebo nákladu z rolování pozic) jasně ukazuje, že v roce 2026 byla hlavním hybatelem výsledků na komoditním trhu termínová struktura kontraktů, nikoli samotný směr ceny, zejména v energetickém sektoru. Proto je analýza termínové struktury komodit tak důležitá v každodenním obchodování, zejména v horizontu o něco delším než day-trading. Jaké termínové struktury existují?

- Backwardation (napjatá nabídka): Vzdálenější kontrakty jsou levnější než nejbližší. Rolování pozice vede k vyššímu množství znovu nakoupených futures kontraktů, což ilustrují swapové body. Tato situace v 1. pololetí dominovala trhu s palivy.

- Contango (přebytek nabídky / vysoké zásoby): Vzdálenější kontrakty jsou dražší než bližší. Rolování pozice obvykle vytváří ztrátu, protože po otevření dalšího kontraktu výše ceny později obvykle klesají. Komodity ve struktuře contango obvykle přinášejí horší míry výnosu (viditelné mimo jiné na trzích kukuřice a plynu ve 2. čtvrtletí).

Je třeba zdůraznit, že uvedené výnosy se týkají futures kontraktů prezentovaných agenturou Bloomberg, zatímco roll yield je počítán rolováním futures kontraktů 5 dní před expirací futures kontraktů.

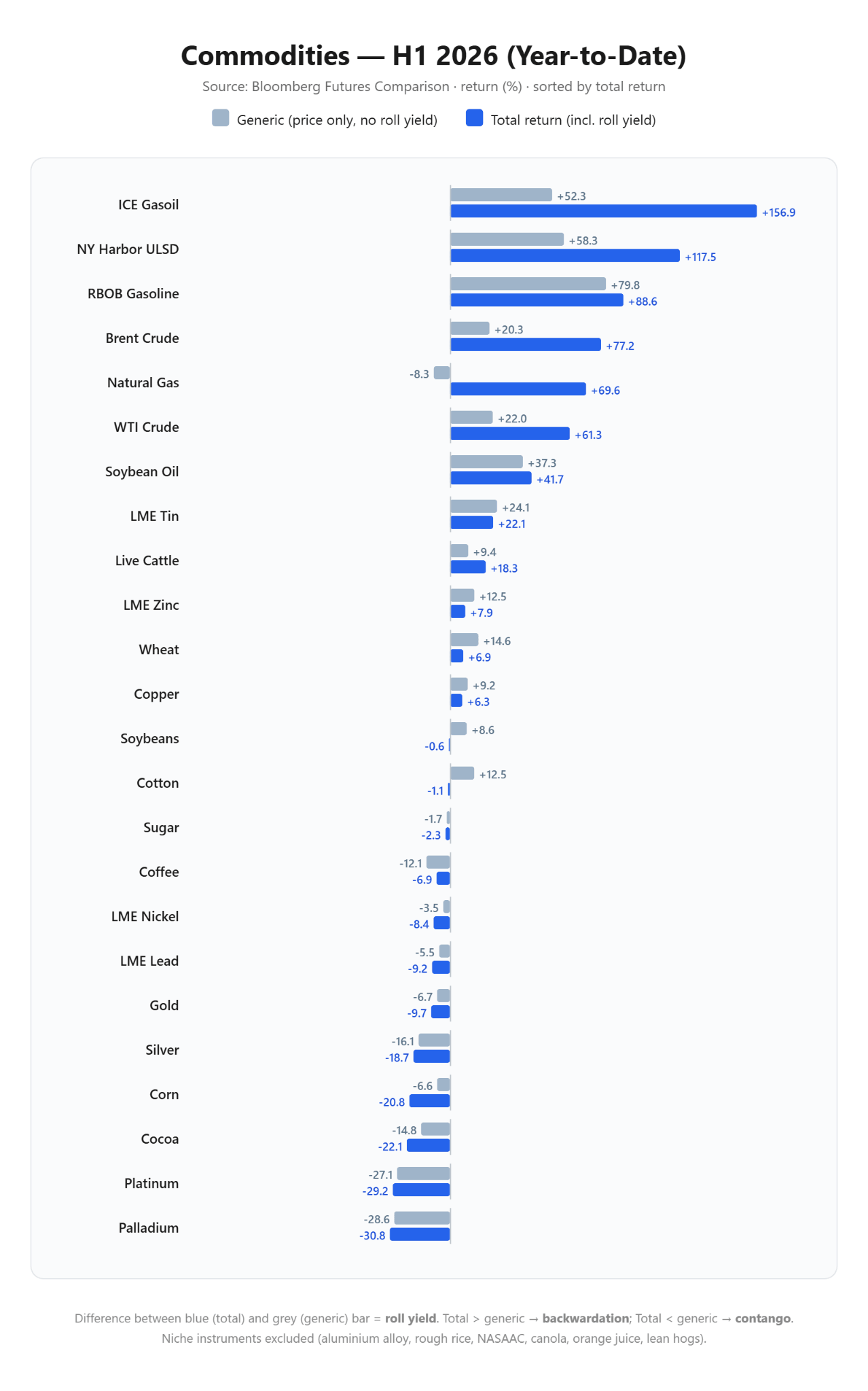

Analýza prvního pololetí roku 2026

První pololetí se neslo ve znamení absolutní dominance palivového a energetického komplexu, tažené strukturálním nedostatkem fyzické nabídky.

Vítězové prvního pololetí: Palivový komplex v hlubokém backwardation

- ICE Gasoil: Nesporný lídr pololetí. Navzdory cenovému růstu o +52,3 % dosáhl celkový výnos až +156,9 %. Více než dvě třetiny zisku pocházely přímo z roll prémie, která odrážela dramatický deficit středních destilátů a krizi globálních rafinačních kapacit.

- Diesel (NY Harbor ULSD): Zaznamenal podobný vzorec: cenový růst o +58,3 % se promítl do celkového výnosu +117,5 %.

- Ropa (Brent a WTI): Hluboké backwardation tlumilo tržní nejistotu. Brent cenově získal +20,3 %, ale celkový zisk dosáhl až +77,2 %. WTI vzrostla o +22,0 % (cena) / +61,3 % (Total Return).

- Zemní plyn: Extrémní případ dokazující zavádějící povahu samotných spotových cen. Cena plynu klesla o -8,3 %, avšak při zohlednění rolování futures kontraktů mohli investoři potenciálně vydělat +69,6 % pouze z rolování pozice při masivní volatilitě instrumentu. Je třeba připomenout, že v prvních měsících roku jsme se potýkali s extrémním backwardation.

- RBOB Gasoline a sójový olej: Výjimky, u nichž byly zisky taženy reálnou spotřebitelskou a biopalivovou poptávkou (benzín: +79,8 % cena / +88,6 % total return; sójový olej: +37,3 % cena / +41,7 % total return).

Poražení prvního pololetí: Strukturální slabost a pasti contanga

- Drahé kovy: Byly ve stabilním klesajícím trendu navzdory silnému prvnímu měsíci růstu s neutrálním dopadem rolování. Nejvíce utrpěly palladium (-30,8 % total return) a platina (-29,2 % total return), což vyplývá z problémů s poptávkou v automobilovém průmyslu. Stříbro ztratilo -18,7 % total return a zlato -9,7 % total return. Je třeba připomenout, že jde o výnosy z futures kontraktů, nikoli ze spotových cen.

- Kukuřice: Klasický příklad destruktivního vlivu contanga. Cenový pokles na trhu činil pouze -6,6 %, ale plné sklady a náklady na udržování futures pozice prohloubily reálnou ztrátu investorů na -20,8 %.

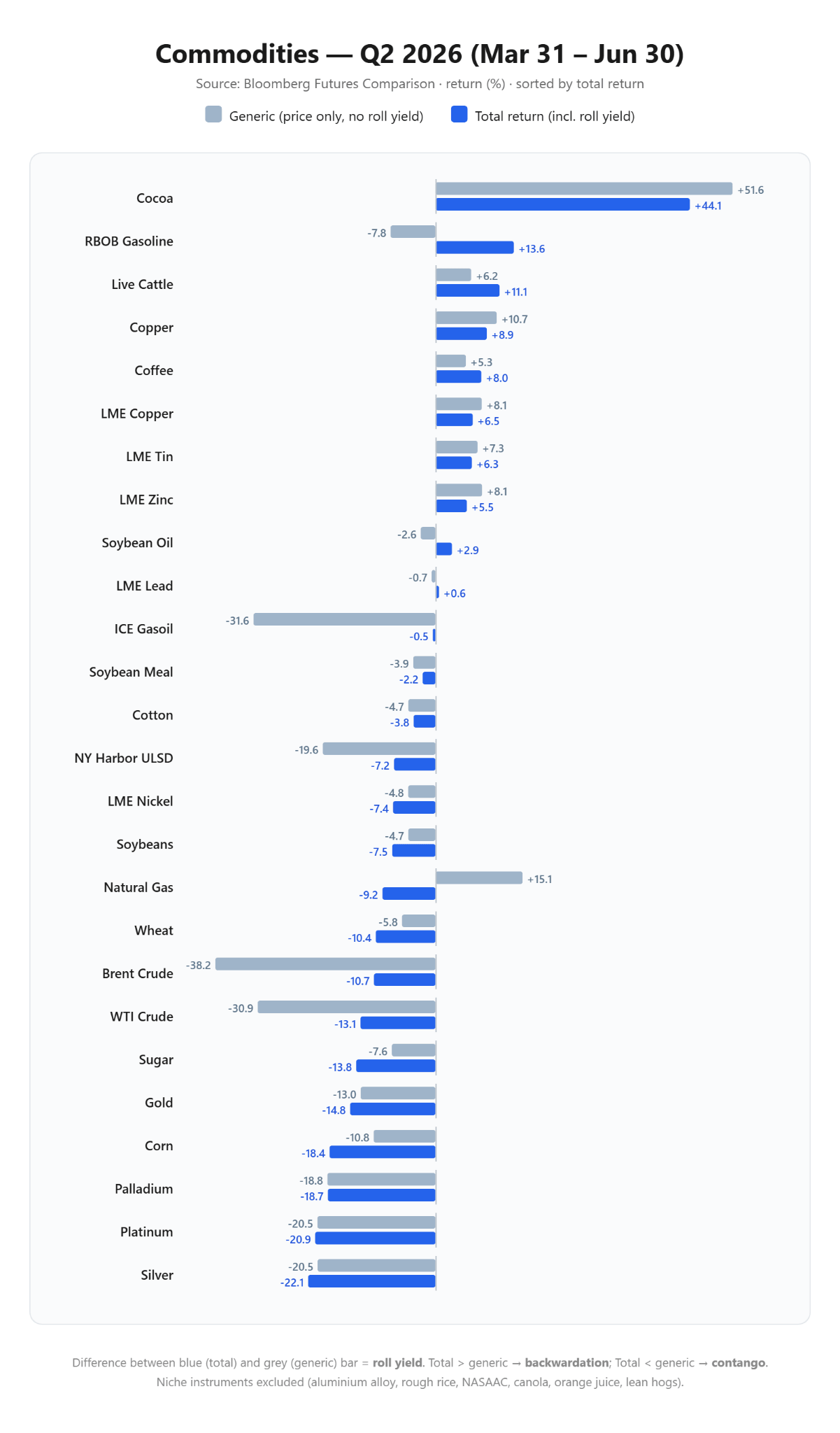

Analýza 2. čtvrtletí 2026

Druhé čtvrtletí přineslo prudké přeskupení sil na trhu a kolaps trendů z počátku roku.

Vítězové 2. čtvrtletí: Odraz kakaa a stabilizace průmyslu

- Kakao: Po splasknutí bubliny v prvních měsících roku přineslo druhé čtvrtletí výrazný návrat. Komodita zdražila o +51,6 % a investorům přinesla celkový výnos +44,1 %, čímž se dostala na čelní pozici za čtvrtletí. Jde o důsledek obav z El Niña, které může v příští sezóně přinést problémy se sklizní, a to i navzdory stále přítomným problémům s poptávkou.

- Průmyslové kovy: Měď (+8,9 % total return), cín (+6,3 % total return) a zinek (+5,5 % total return) zaznamenaly stabilní a zdravý růst, který odráží stabilizaci globální výrobní poptávky při nízké rizikové volatilitě. Je však třeba poznamenat, že Čína v poslední době vykazuje určité známky ekonomické slabosti, takže stojí za to sledovat, zda se měď udrží poblíž historických maxim.

Poražení 2. čtvrtletí: Propad cen paliv a amortizace ztrát

- Ropa (Brent a WTI): Spotové ceny ropy se prudce otočily (Brent: -38,2 %, WTI: -30,9 %). Přetrvávající backwardation však působilo jako ochranný štít pro dlouhé pozice: konečný čtvrtletní Total Return činil pouze -10,7 % pro Brent a -13,1 % pro WTI. Investoři ztratili mnohem méně, než by naznačovaly titulky v médiích.

- ICE Gasoil: Cena klesla o -31,6 %, ale roll yield tento propad téměř zcela kompenzoval a snížil čtvrtletní ztrátu portfolia na symbolických -0,5 %.

- Zemní plyn (opačná past): Přesný opak situace z počátku roku. Cena plynu ve 2. čtvrtletí vzrostla o +15,1 %, ale trh přešel do mírného contanga. Vysoké náklady na rolování kontraktů z května a dubna proměnily cenový růst v reálnou ztrátu portfolia přibližně -9,2 %.

Závěry po prvním pololetí

- Tržní struktura je důležitější než cenová prognóza. Případ zemního plynu v roce 2026 jasně ukazuje, že sázet pouze na směr spotové ceny může přinést opačný finanční efekt, pokud se opomenou náklady nebo výnosy z rolování pozice. Sezónnost tohoto trhu do značné míry formuje podobu termínové struktury.

- Ropa jako strukturální zajištění. Udržování dlouhé pozice na ropě v podmínkách hlubokého backwardation poskytovalo vysoký investiční komfort. Silné cenové korekce ze 2. čtvrtletí byly z velké části amortizovány pozitivním roll yield. Aktuálně se na trhu stále nacházíme v backwardation, minimálně do poloviny roku 2027.

- Drahé kovy jako lineární aktiva. Skupina zlata a stříbra je jediným segmentem trhu, kde se cenové pohyby a reálné míry výnosu pohybovaly téměř totožně, bez výrazného narušení mechanismem rolování. Po celé první pololetí se tato skupina nacházela v konzistentním a předvídatelném klesajícím trendu.

Ekonomický kalendář: RBA ponechává sazby beze změny, trh čeká na data z amerického trhu s nemovitostmi 🏦

Ranní shrnutí: Trump stanovuje podmínky Íránu. Ropa roste, protože naděje na rychlé znovuotevření Hormuzského průlivu slábnou

Denní shrnutí: Neúspěch jednání v Perském zálivu, ceny ropy a plynu prudce rostou

US OPEN: Dluh a situace v Hormuzském průlivu prohlubují obavy

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.