Výrobce paměťových čipů zveřejnil dlouho očekávané výsledky a navzdory velmi vysokým očekáváním je dokázal výrazně překonat. Akcie v poobchodní fázi posilují o více než 10 %.

Finanční výsledky

- Tempo i rozsah růstu doslova vyrazily analytikům i investorům dech.

- Společnost zvýšila čtvrtletní tržby z 25 mld. USD na více než 41 mld. USD, což představuje růst o 170 % – mezikvartálně, nikoliv meziročně.

- Zisk na akcii (EPS) vzrostl z 12 USD na více než 25 USD, což představuje nárůst o 200 %.

- Hrubá marže zůstává ve většině segmentů nad 80 %, pouze automobilový segment vykazuje marži 79 %.

- Růst napříč všemi segmenty podnikání se pohybuje okolo 100 %, přičemž nejrychleji roste segment datových center, následovaný segmentem pamětí.

- Po investicích ve výši 7,1 mld. USD činí volný peněžní tok (free cash flow) 18,3 mld. USD.

Výhled

- Společnost oznámila ještě lepší výhled pro 3. čtvrtletí, který překonal očekávání trhu.

- Očekávané tržby v příštím čtvrtletí mají vzrůst na 50 mld. USD.

- Marže by se měly pohybovat kolem 86 %.

- Zisk na akcii (EPS) má dosáhnout 31 USD.

Reakce trhu

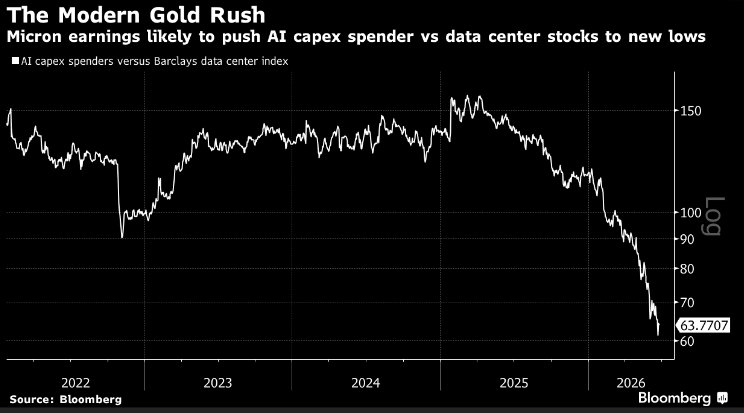

Na rozdíl od očekávání mnoha investorů se silné výsledky Micronu staly pro technologický sektor spíše přítěží než podporou.

Zdroj: Bloomberg Finance

-

Obrovské zisky Micronu a optimistický výhled potvrzují, že kapitálové výdaje (CAPEX) zůstávají stabilní, zároveň ale naznačují stále větší zátěž pro rozpočty společností, které již nyní musejí financovat rekordní objemy dluhu.

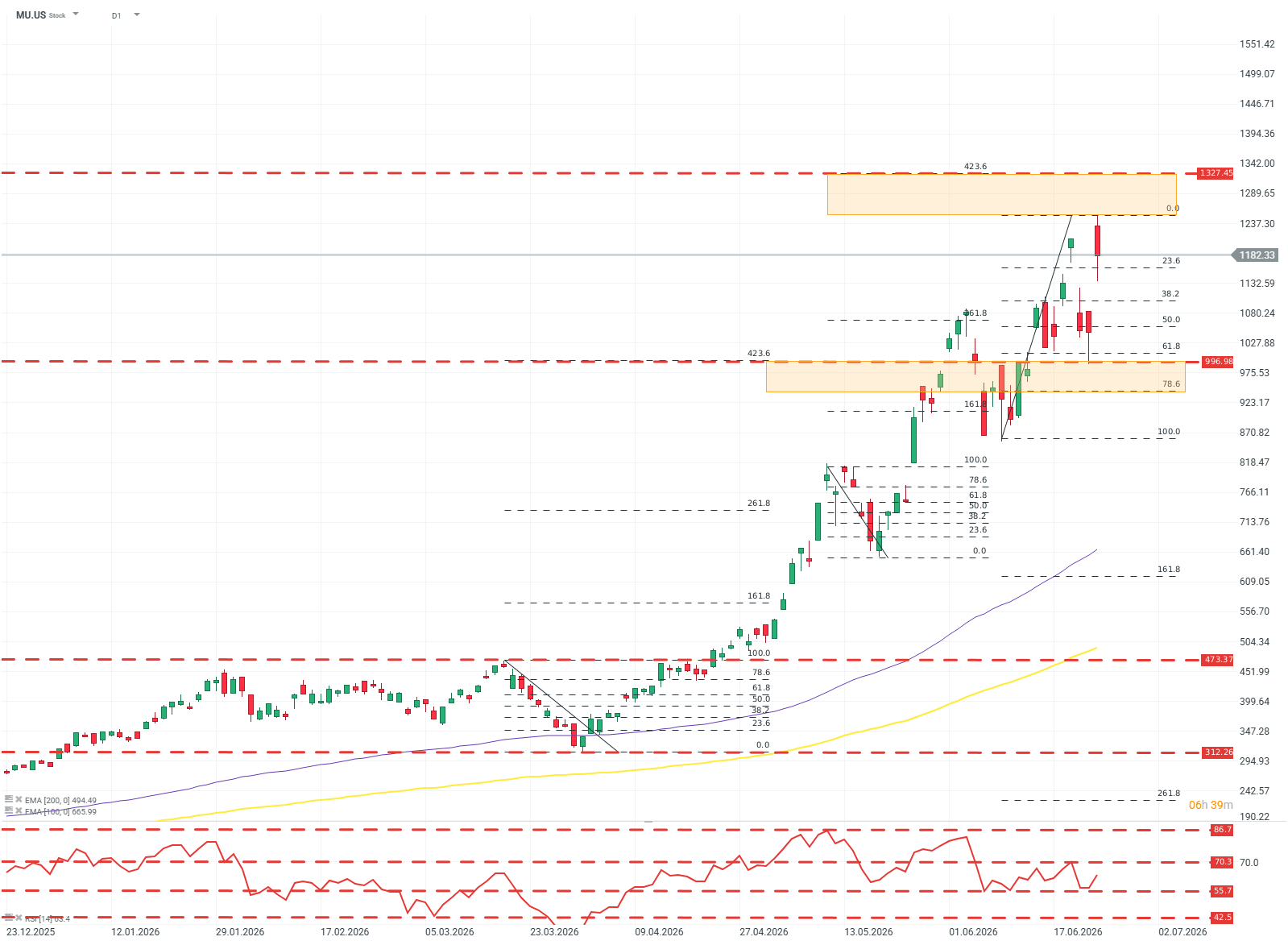

MU.US (D1)

Růstový trend společnosti je velmi prudký, přičemž Fibonacciho úrovně pomáhají identifikovat potenciální oblasti podpory a rezistence. Pokud by z jakéhokoli důvodu převzali iniciativu prodejci, nejvýznamnější rezistencí by s největší pravděpodobností byla (i psychologická) úroveň 1 000 USD. Pro kupce představuje další cíl široká rezistenční zóna kolem 1 300 USD.

Není všechno zlato, co se třpytí

Přestože je tempo i rozsah růstu společnosti bezprecedentní a mimořádný, žádná firma není bez rizik a slabých míst – a to platí i pro Micron (i další výrobce pamětí).

V současnosti společnost těží z bezprecedentních investic technologického sektoru do datových center. Růst tržeb je enormní, ale je poháněn náhlým a koncentrovaným nárůstem poptávky, nikoliv inovacemi samotných výrobců.

Společnosti působící ve specializovaném, dříve poměrně úzce zaměřeném segmentu výroby pamětí DRAM a NAND jsou cyklické – a není tomu bez důvodu. V obdobích silného ekonomického růstu a větších či menších spekulativních bublin v technologickém sektoru poptávka po pamětech prudce roste. Současný vývoj znamená, že buď sledujeme další vlnu mimořádně nákladných a rozsáhlých investic, které se nemusí vyplatit – tentokrát ve větším měřítku než kdykoliv předtím – nebo dochází ke změně paradigmatu a poptávka poháněná AI se stává novým „základem“ tržeb společnosti. Oba scénáře jsou obtížně ocenitelné a nesou vysokou míru rizika.

Ocenění dále komplikuje skutečnost, že výrobci pamětí se od sebe svou nabídkou příliš neliší. Vzniká tak nebezpečná kombinace koncentrované poptávky a poměrně silné konkurence, přestože samotný výrobní proces je vysoce specializovaný.

V minulosti to opakovaně vedlo ke vzniku kartelů a cenových dohod mezi výrobci pamětí RAM. Americké ministerstvo spravedlnosti prokázalo protisoutěžní jednání a cenové kartely výrobců RAM během dot-com bubliny (1998–2002); jedním z nich byl i Micron.

Takové chování by dnes bylo mimořádně rizikové, nikoliv kvůli právním či regulatorním důsledkům, ale proto, že rozpočty na CAPEX potřebné pouze na nákup pamětí jsou již dnes téměř nepředstavitelné. Podle odhadů společností SemiAnalysis a CLSA připadá v současnosti přibližně 30–40 % z celkových stovek miliard dolarů kapitálových výdajů technologických firem právě na paměťové čipy – a tento podíl by měl dále růst.

Společnosti jako Micron jsou na těchto investicích plně závislé. Pokud by samy začaly stát v cestě „AI revoluci“, mohly by ji zpomalit – a stejně rychle ztratit svou pozici, jako ji získaly.

Výhled do budoucna

„Divokou kartou“ pro celý sektor v nadcházejících čtvrtletích zůstává Čína. Čínští výrobci pamětí díky hluboké integraci se státem řízenou ekonomikou a přímému přístupu k finanční podpoře mohou velmi rychle zaplavit trh dostatečným množstvím pamětí, aby stlačili marže celého odvětví – a to i v případě, že tržby budou nadále růst.

Bez ohledu na to, zda jsou ocenění a zisky výrobců pamětí včetně Micronu „racionální“, faktem zůstává, že gigantické investiční rozpočty hyperscale společností v dohledné době nezmizí. A to jednoduše znamená, že tyto firmy by měly i nadále překvapovat trh velmi silnými výsledky.

Existuje šance, že se tyto společnosti vymaní z cyklické povahy svého podnikání? Částečně ano. I kdyby AI sektor investory nakonec zklamal a část investic se ukázala jako ztrátová, nelze očekávat, že stovky obřích datových center ze dne na den zmizí. Budou vyžadovat údržbu i modernizaci.

Meta přináší AI přímo do počítačů. Nový model zvládne běžet na jediné grafické kartě 🤖

🎥 Výsledková sezóna s XTB: Dosáhne SpaceX do roku 2030 tržeb 1 bilionu USD?

Denní shrnutí: Nasdaq 100 roste o 3,2 % – Je býčí trh zpět? (04.08.2026)

Anthropic podepsal výpočetní megadohodu za 10 miliard USD 💰

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.