- Akcie Netflixu jsou přibližně o 45 % níže od svého historického maxima a před zveřejněním výsledků, které proběhne po uzavření amerického trhu 16. července, se obchodují mírně níže.

- Společnost se poprvé od roku 2022 obchoduje se slevou vůči indexu S&P 500 podle forwardového poměru ceny k zisku (P/E).

- Wall Street očekává meziroční růst tržeb o 14 %, zatímco provozní marže by podle prognóz měla zůstat silná na úrovni kolem 33 %.

- Akcie Netflixu jsou přibližně o 45 % níže od svého historického maxima a před zveřejněním výsledků, které proběhne po uzavření amerického trhu 16. července, se obchodují mírně níže.

- Společnost se poprvé od roku 2022 obchoduje se slevou vůči indexu S&P 500 podle forwardového poměru ceny k zisku (P/E).

- Wall Street očekává meziroční růst tržeb o 14 %, zatímco provozní marže by podle prognóz měla zůstat silná na úrovni kolem 33 %.

Netflix (NFLX.US) zveřejní výsledky za druhé čtvrtletí po čtvrtečním uzavření Wall Street. Pro investory půjde o jednu z nejdůležitějších zpráv výsledkové sezóny, protože společnost má za sebou mimořádně náročný rok z pohledu tržního sentimentu.

Od dosažení historického maxima v červnu 2025 akcie klesly přibližně o 45 %, čímž vymazaly více než 260 mld. USD tržní hodnoty, a za posledních 12 měsíců patřily mezi nejslabší tituly v indexu S&P 500. Poprvé od roku 2022 se Netflix zároveň obchoduje se slevou vůči širšímu trhu, přičemž jeho forwardové P/E se pohybuje kolem 20 oproti více než 30 před rokem a historickému průměru společnosti přibližně 51.

Pro některé investory to představuje atraktivnější valuaci, ale klíčovou otázkou pro trh je, zda je zpomalení růstu dočasné, nebo zda signalizuje, že Netflix vstupuje do zralejší fáze vývoje.

Klíčové otázky před výsledky Netflixu. Na co se Wall Street zaměří?

Samotné finanční výsledky nemusí být nejdůležitější částí čtvrtečního reportu. Po několika kvartálech zhoršujícího se sentimentu chtějí investoři především slyšet, zda Netflix dokáže znovu zrychlit růst a udržet si náskok před sílící konkurencí. Mnoho analytiků se domnívá, že komentář managementu a výhled pro nadcházející čtvrtletí mohou mít na cenu akcií větší dopad než samotná čísla za druhé čtvrtletí.

Podle konsenzuálních odhadů Bloombergu trh očekává:

- Tržby: 12,58 mld. USD, meziročně +14 %

- Tržby v USA a Kanadě: 5,52 mld. USD

- Tržby v regionu EMEA: 4,03 mld. USD

- Tržby v Latinské Americe: 1,51 mld. USD

- Tržby v Asii a Pacifiku: 1,53 mld. USD

- Zisk na akcii: 0,79 USD

- Provozní zisk: 4,13 mld. USD

- Provozní marže: 33 %

- Provozní peněžní tok: 2,93 mld. USD

- Volný peněžní tok: 2,72 mld. USD

Investoři mohou věnovat ještě větší pozornost výhledu pro třetí čtvrtletí a celý rok. Aktuální konsenzus počítá ve třetím čtvrtletí s tržbami 13,0 mld. USD, ziskem na akcii 0,84 USD a provozní marží 33,5 %. Za celý rok 2026 analytici očekávají tržby přibližně 51,4 mld. USD, provozní marži 31,7 % a volný peněžní tok přes 13 mld. USD.

Trh bude zvlášť pozorně sledovat čtyři témata:

- zda Netflix zvýší svůj celoroční výhled tržeb pro rok 2026,

- co další vydání reportu „What We Watched“ odhalí o skutečném zapojení uživatelů,

- zda společnost plánuje další expanzi do krátkých videí a podcastů,

- zda management poskytne nové informace o potenciálních akvizicích a širší M&A strategii.

Důležitější než zveřejněná čísla může být to, co management řekne o nadcházejících kvartálech. Po slabším prvním čtvrtletí investoři primárně čekají na zvýšení výhledu. Právě výhled může nakonec rozhodnout o směru akcií po zveřejnění výsledků.

Analytici budou také pečlivě sledovat komentáře k:

- růstu příjmů z reklamy,

- účinnosti zásahu proti sdílení účtů,

- novým formátům krátkých videí,

- rozvoji podcastů,

- potenciálním akvizicím a širší M&A strategii,

- datům o době sledování, která stále více nahrazují růst počtu předplatitelů jako hlavní měřítko zdraví platformy.

Může jít o nejdůležitější report Netflixu za poslední roky

V posledních čtvrtletích se investoři méně soustředili na přírůstky předplatitelů a více na zapojení uživatelů. Rostoucí konkurence ze strany YouTube, Meta, platforem krátkých videí a tradičních médií znamená, že Wall Street chce vidět, zda Netflix stále dokáže efektivně získávat a udržet pozornost diváků.

Někteří portfolio manažeři se domnívají, že společnost zůstává fundamentálně velmi silná. Netflix je stále nejziskovější streamovací platformou na světě, generuje miliardy dolarů volného peněžního toku a díky nižší valuaci je nyní výrazně levnější než v předchozích letech. Podle Bloombergu doporučuje nákup akcií 51 ze 64 analytiků, zatímco průměrná cílová cena činí 112,51 USD, což implikuje přibližně 53% růstový potenciál oproti současným úrovním.

Trh však zároveň zůstává opatrný. Mnoho investorů se obává, že zpomalující zapojení uživatelů může omezit růst tržeb, zatímco rostoucí výdaje na obsah, reklamu, umělou inteligenci a nové zábavní formáty mohou vytvářet tlak na marže. Z tohoto důvodu nemusí být nejdůležitější částí reportu samotný výsledek za druhé čtvrtletí, ale odpověď managementu na otázku, jak chce Netflix v příštích letech znovu zrychlit růst.

Pokud společnost ukáže zlepšující se zapojení uživatelů a zvýší svůj výhled, současná valuace se může ukázat jako atraktivní výchozí bod pro obnovu důvěry investorů. Pokud však report znovu zklame, trh může dojít k závěru, že rok trvající pokles ještě neskončil.

Je Netflix hodnotová past, nebo jedna z příležitostí na Wall Street?

Po více než roce výrazných poklesů zůstávají názory rozdělené. Na jedné straně se trh obává zpomalujícího zapojení uživatelů, silnější konkurence ze strany YouTube, Meta a tradičních médií i vysokých výdajů na obsah, reklamu a vývoj nových produktů. Na druhé straně se mnoho portfolio manažerů domnívá, že současná valuace již začíná odrážet většinu těchto rizik, zatímco fundamentální pozice Netflixu zůstává skutečně silná.

Hlavním býčím argumentem je valuace. Akcie se aktuálně obchodují s forwardovým P/E kolem 21 ve srovnání s desetiletým průměrem nad 50. Jde o první případ od roku 2022, kdy se Netflix obchoduje se slevou vůči indexu S&P 500, přestože zůstává nejziskovější streamovací platformou na světě a nadále generuje miliardy dolarů volného peněžního toku.

Pro některé investory může být nadcházející report bodem obratu. Pokud management ukáže zlepšující se zapojení uživatelů, potvrdí růst reklamního byznysu a zvýší výhled pro druhou polovinu roku, trh může dojít k závěru, že nejhorší období má společnost již za sebou. Větší program zpětného odkupu akcií nebo optimističtější komentář k maržím a monetizaci platformy by mohly poskytnout další katalyzátor.

Rizika však zůstávají zvýšená. Pokud Netflix opět zklame výhledem nebo nepředstaví přesvědčivou strategii pro zlepšení zapojení uživatelů, investoři mohou dojít k závěru, že společnost vstoupila do období strukturálně pomalejšího růstu. V takovém scénáři nemusí ani relativně nízká valuace stačit k tomu, aby přilákala kapitál zpět do akcie.

Navzdory nedávnému výprodeji zůstává Wall Street mírně optimistická. Podle dat Bloombergu doporučuje nákup akcií 51 ze 64 analytiků, zatímco průměrná cílová cena 112,51 USD implikuje více než 50% růstový potenciál oproti současným úrovním. Výsledky především otestují, zda je Netflix stále růstovou společností, nebo zda investoři budou muset snížit svá očekávání a přijmout defenzivnější valuační rámec.

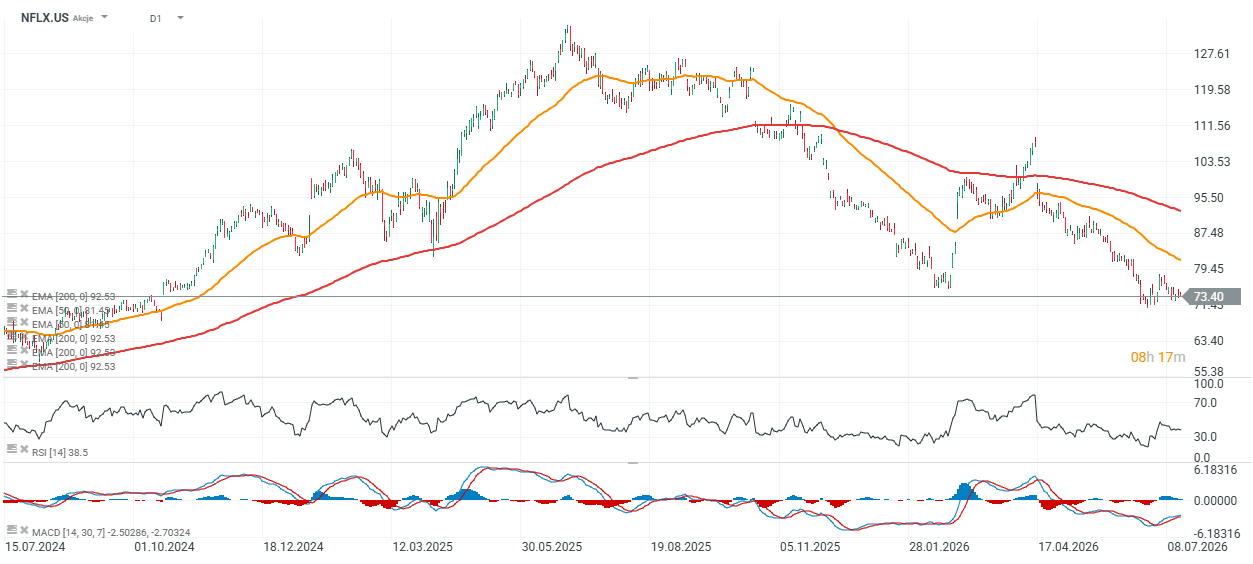

Graf ceny akcií a valuace Netflixu (časový rámec D1)

Akcie Netflixu se obchodují přibližně 15 % pod svou 200denní EMA, znázorněnou červenou linií. Ve scénáři silnějších než očekávaných výsledků a vyššího výhledu by tuto úroveň, která je často vnímána jako symbolická hranice mezi býčím a medvědím trhem, mohli kupci otestovat během příští seance. Klíčový support se nachází poblíž 71 USD. Proražení pod tuto úroveň by zvýšilo pravděpodobnost dalšího výprodeje směrem k 60 USD za akcii, tedy úrovni naposledy pozorované v létě 2024.

Zdroj: xStation5

Graf ukazuje, že navzdory téměř 42% poklesu ceny akcií za posledních 12 měsíců zůstávají fundamenty Netflixu relativně silné. Tržby dále stabilně rostly z kvartálu na kvartál a v prvním čtvrtletí roku 2026 dosáhly přibližně 12,2 mld. USD, zatímco provozní zisk vzrostl zhruba na 4 mld. USD a marže EBIT zůstala vysoká na 32,3 %. Za posledních osm čtvrtletí Netflix zvýšil tržby v průměru o 3,6 % kvartálně, EBIT o 6,2 % a zisk na akcii o 9,9 %, což ukazuje, že ziskovost rostla rychleji než tržby.

Pokles ceny akcií zároveň snížil forwardové P/E na zhruba 21, tedy výrazně pod historický průměr společnosti. To naznačuje, že současná valuace odráží podstatně větší pesimismus investorů, než by samotné finanční výsledky naznačovaly. Nadcházející čtvrtletní report proto může rozhodnout, zda trh začne Netflix znovu oceňovat jako růstovou společnost, nebo zda si zachová opatrný postoj k jeho výhledu.

Zdroj: XTB Research

🔴 Wall Street Open Extra: Výsledky zveřejnilo přes 400 společností z indexu S&P 500, update k Íránu a zaměření na kryptoměny

Tržby SoftBank: Nestačí Intel a AI k přesvědčení investorů?

🚨☀️Je solární boom u konce? SolarEdge se propadl o více než 30 % 📉

Akcie Celsius klesly o 18 % 📉

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.