- Geopolitika – eskalace Írán/Izrael: V neděli Írán poprvé od začátku příměří v dubnu odpálil rakety směrem na Izrael. Jako důvod uvedl porušování námořní blokády ze strany USA a aktivity v Libanonu. Izrael odpověděl údery na přibližně 10 vojenských cílů v západním a středním Íránu a ignoroval Trumpovy výzvy ke zdrženlivosti. Na veřejnost se dostaly také zvěsti o útocích vedených z Jemenu směrem na Izrael a o nepotvrzeném ostřelování základny Prince Sultan v Saúdské Arábii.

- Geopolitika, pokračování – diplomatická patová situace: Trump veřejně uvedl, že Netanyahu „nebude mít na výběr“ a bude muset dohodu přijmout. Íránský diplomat však výslovně prohlásil, že dohoda s Trumpem „v této fázi již není možná“. Absence jasné cesty k deeskalaci udržuje na trzích rizikovou prémii.

- Ropa – historický výpadek nabídky: WTI roste přibližně o +4,7 % na zhruba 94,4 USD, Brent podobným tempem k úrovni kolem 97 USD. Ceny zároveň započítávají íránsko-izraelskou výměnu palby i fakt, že uzavření Hormuzského průlivu snížilo skutečnou produkci OPEC+ z 42,77 mil. barelů denně v únoru na 33,19 mil. barelů denně v dubnu. Jde o největší dodavatelskou krizi v historii organizace. OPEC+ od července počtvrté v řadě zvyšuje produkční limity o 188 000 barelů denně, jde však převážně o „papírové“ rozhodnutí. Většina členů totiž nedokáže dosáhnout ani předchozích kvót.

- Fed – posun od pivotu ke zvyšování sazeb: Květnová tvorba pracovních míst mimo zemědělství (+172 000, třetí silný měsíc v řadě) spolu s energetickým šokem z Íránu zvýšila pravděpodobnost zvýšení sazeb Fedu do konce roku na více než 70–75 % oproti 45 % před týdnem podle CME FedWatch. Goldman Sachs odsunul první snížení sazeb na rok 2027. Capital Economics výslovně očekává dvě zvýšení o 25 bb v letošním roce. Hammack z Fedu signalizuje, že při trvale vysoké inflaci může být zvýšení sazeb „brzy“ nezbytné.

- Wall Street v pátek – převládá červená, ale rotace je viditelná: Heatmapa páteční seance ukazuje masivní výprodej v technologickém sektoru: MU -13,25 %, INTC -11,28 %, AMD -10,86 %, AVGO -7,92 %, AMAT -9,71 %, META -5,51 %, MSFT -2,66 %, NVDA -6,2 %. Jasně se objevuje defenzivní rotace. Zdravotnictví zůstalo v zelených číslech (JNJ +2,02 %, WMT +4,09 %, KO +3,46 %, PG +4,09 %), stejně jako část průmyslových titulů (UNP +13,19 %, ETN) a doprava. Jde o klasický obraz trhu, který se přesouvá z „growth/momentum“ do „value/defensive“.

- Asie – výprodej technologií, KOSPI na hraně: KOSPI v maximu propadl o 8–8,4 %, což spustilo automatické pozastavení obchodování, a seanci zakončil poklesem přibližně o 5 %. To je 13 % pod rekordními maximy z minulého týdne. Zahraniční investoři jen do poledne místního času prodali akcie v čisté hodnotě přibližně 801 mil. USD. Nikkei odepsal 3,7 %, Tokyo Electron 6,7 %, SoftBank 7,5 %, TSMC 2,1 % a TAIEX 3,9 %. Analytici Nomury upozorňují, že jde hlavně o „vynucený prodej“ po nadměrném positioningu, nikoli o změnu dlouhodobé teze kolem AI.

- Evropské futures před otevřením: Futures na DAX/DE40 před otevřením klesají zhruba o 0,5 %. EU50 je na tom podobně. Evropské futures v reakci na asijský výprodej oslabily přibližně o 1 %. Vysoká expozice evropských indexů vůči polovodičům (ASML, Infineon) a energetice naznačuje smíšené otevření. Energie mohou růst, zatímco technologie a růstové tituly zůstanou pod tlakem.

- Měny – dolar na dvouměsíčních maximech, jen pod tlakem: Index DXY je na úrovni 100. EUR/USD klesl k hodnotě kolem 1,1507, tedy na dvouměsíční minimum. GBP/USD je kolem 1,3316, což je tříměsíční minimum. AUD/USD je na dvouměsíčním minimu 0,7016. USD/JPY zůstává nad 160. Jen smazal celý efekt květnové intervence BoJ v objemu 11,7 bil. JPY. Trh do cen z velké části započítal jedno zvýšení sazeb BoJ v červnu, takže bez signálů rychlejšího utahování bude mít jen problém znovu získat půdu pod nohama.

- Zlato – výnosy mají přednost před statusem bezpečného přístavu: Spotové zlato klesá přibližně o 0,2 % na 4 311–4 319 USD/oz po pátečním propadu o 3 %, což byla nejnižší úroveň od 24. března. Stříbro je stabilní kolem 67,7 USD, platina klesá o 0,5 % a palladium zůstává beze změny. Celý komplex kovů prohrává souboj s rostoucími reálnými úrokovými sazbami.

- Kryptoměny a IPO týdne: Bitcoin se zotavuje po pátečním propadu pod 60 000 USD, který představoval nejprudší týdenní pokles od kolapsu FTX (-16 %). Nyní se obchoduje kolem 62 600–63 000 USD (+1,55 %). Ethereum roste o 3 % na zhruba 1 679 USD.

- Tento týden bude pozornost směřovat na páteční debut SpaceX na Nasdaqu, který by měl být největším IPO v historii, dále na data CPI ve středu a PPI ve čtvrtek. Tyto tři katalyzátory nastaví tón pro nadcházející týdny

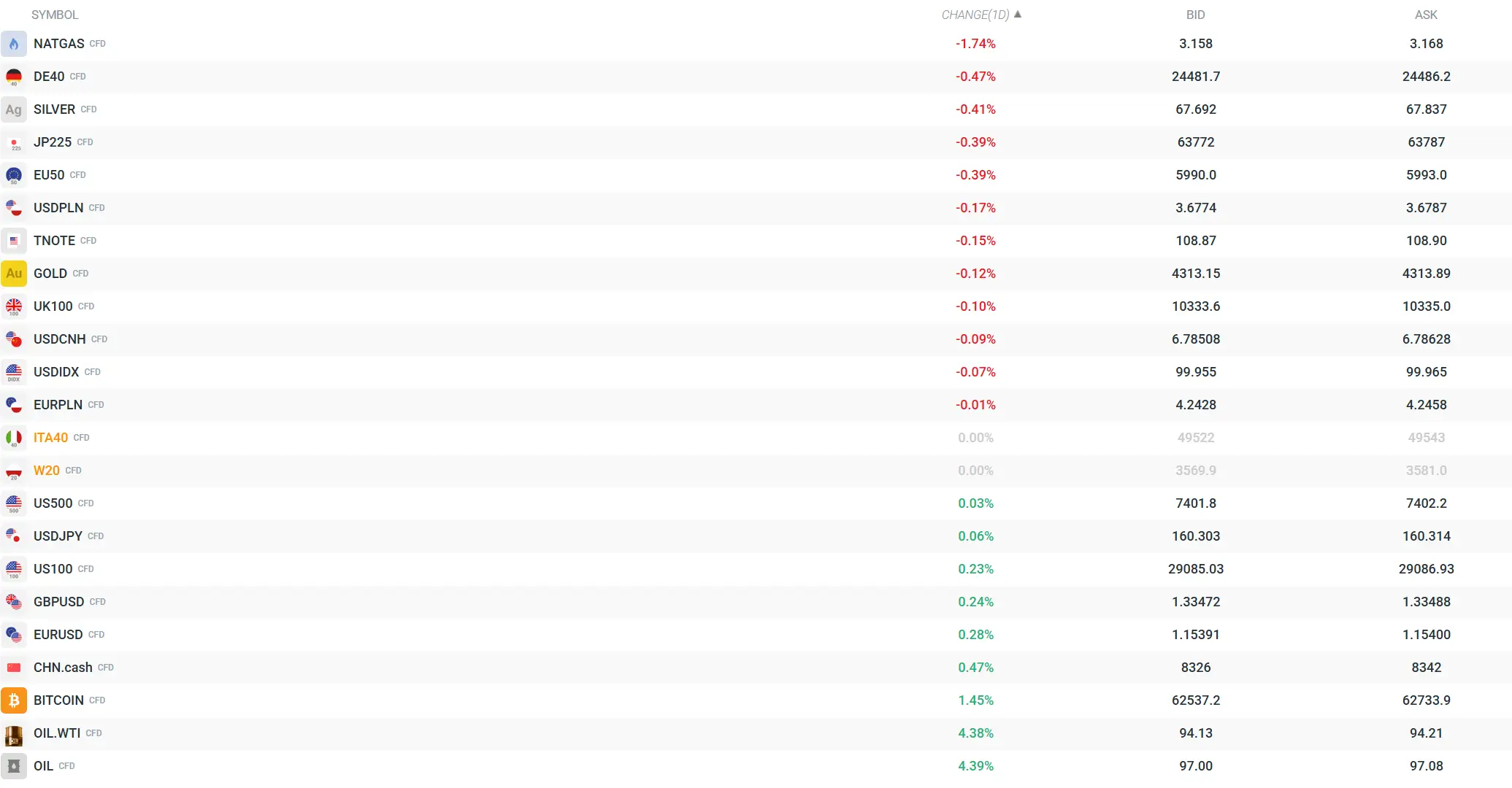

Přehled cen klíčových finančních nástrojů. Kovy a akciové trhy jsou pod tlakem. Ceny ropy prudce rostou kvůli geopolitickému vývoji. Zdroj: xStation

Denní shrnutí: Výprodej dolaru po NFP, zlato opět roste

Tři trhy, které sledovat příští týden (07.08.2026)

Dolar klesá po zveřejnění dat z trhu práce 💲📉

US OPEN: Mírný odraz ve stínu slabého trhu práce

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.