Průlom psychologické hranice 4 000 USD za unci představuje tvrdé vystřízlivění po historických maximech, kterých zlato dosahovalo na začátku roku. Trh s drahými kovy si bolestivě připomněl sílu gravitace, a to navzdory zásadní změně tržních podmínek, které by měly zlatu teoreticky pomáhat. Jaká je aktuální situace?

Zlato pod 4 000 USD

Ještě na konci ledna 2026 testovalo zlato astronomické úrovně kolem 5 600 USD za unci. Dnešní pokles do oblasti 4 000 USD představuje masivní propad o téměř 30 % oproti vrcholu.

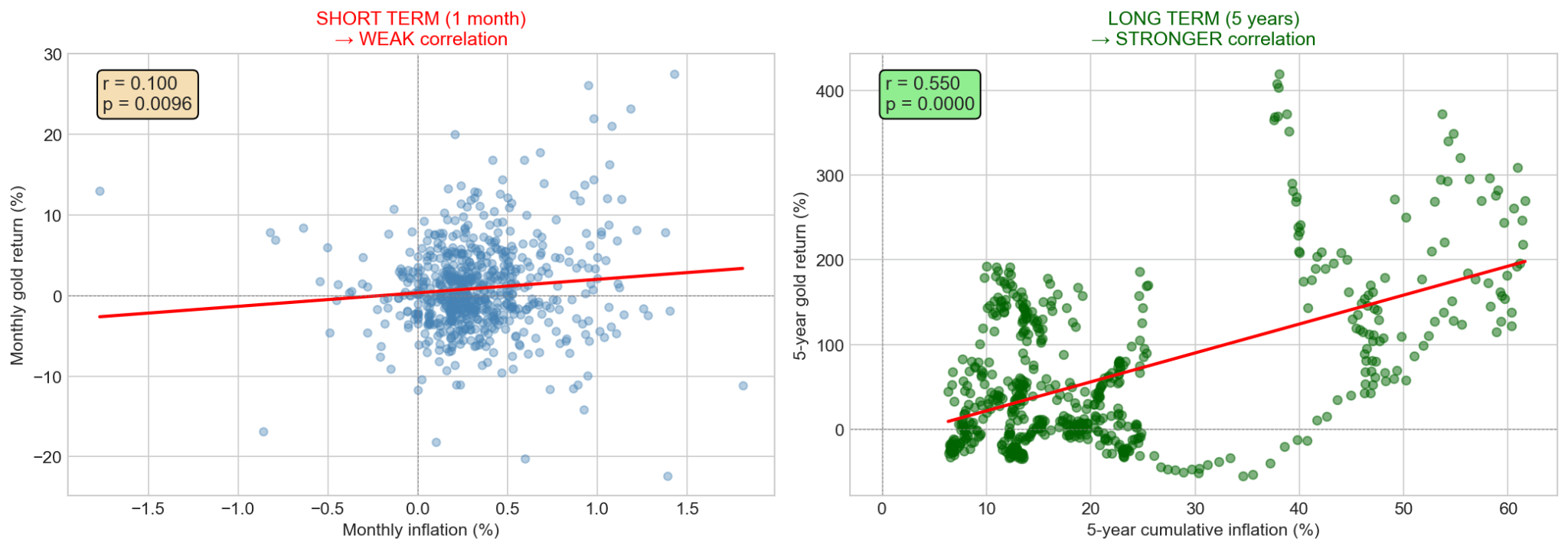

Hlavním důvodem tohoto poklesu je náhlá změna vnímání měnové politiky USA a s ní související výrazné posílení dolaru (dolarový index se nachází na 13měsíčních maximech). Zlato je oceňováno v dolarech, a silný „greenback“ proto automaticky zdražuje drahý kov pro zahraniční investory. Vzhledem k velmi slabé poptávce po špercích v minulém čtvrtletí může drahý dolar znamenat nedostatek předpokladů pro rychlé oživení základní poptávky, a to i přes silné nákupy centrálních bank. Inflace je pro zlato smíšeným faktorem. Z dlouhodobého hlediska je inflace pro zlato pozitivní. Krátkodobě tomu tak být nemusí. Nyní sledujeme pokles inflačních očekávání, na který zlato reaguje rovněž poklesem.

V dlouhém období je korelace mezi zlatem a inflací výraznější než v krátkém horizontu. Zdroj: Bloomberg Finance LP, XTB

Historické poklesy ceny zlata. Je 30 % hodně?

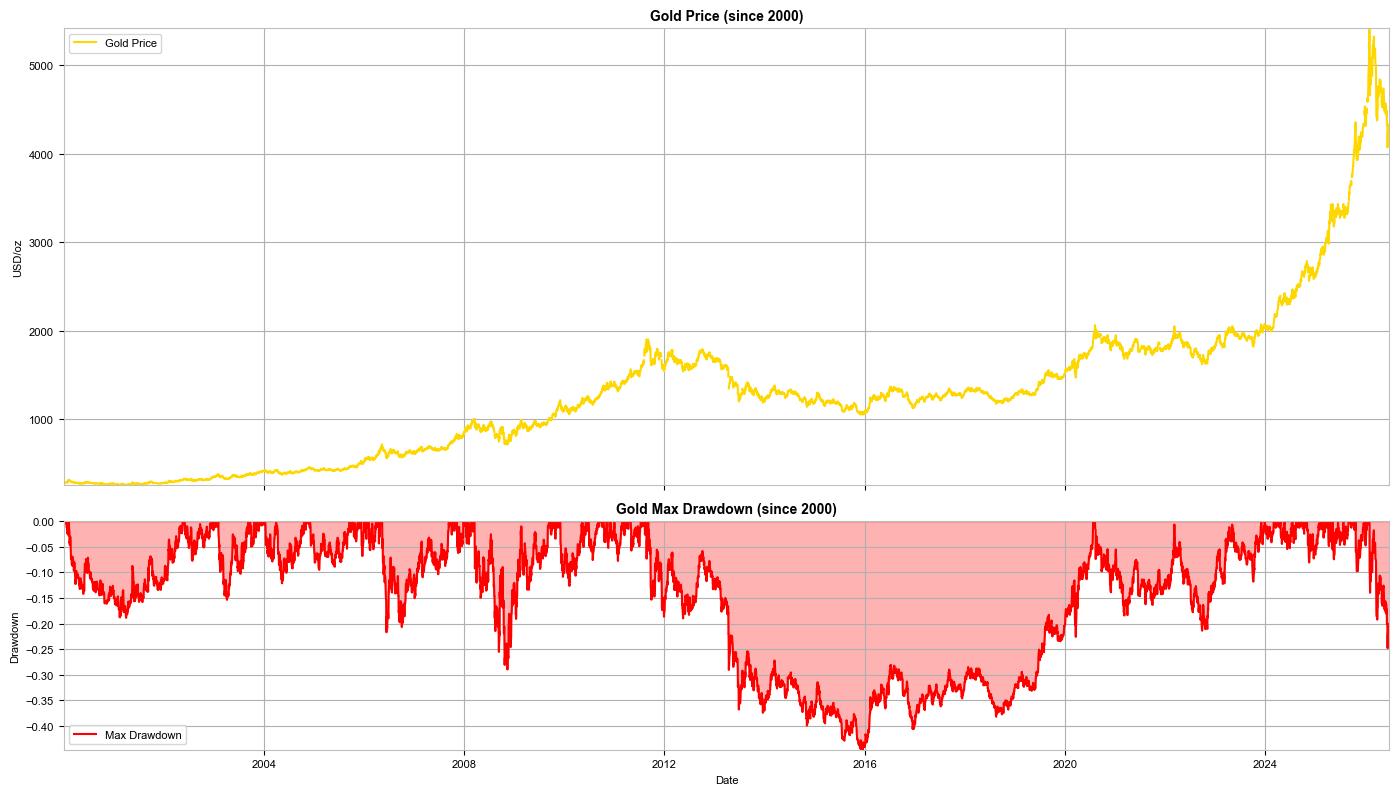

Pro investory zvyklé na stabilní růst během roku 2025 působí současný 30% pokles dramaticky. Při historickém pohledu je však zlato mimořádně volatilním aktivem, které může vstoupit do medvědího trhu i na několik desetiletí.

- Velký propad (1983–2007): Nejhlubší a nejdelší pokles v moderní historii zlata. Dosáhl až -54 %. Ještě horší bylo, že investorům trvalo téměř 25 let, než své ztráty vymazali a cena se vrátila na historická maxima.

- Krize po boomu (2011–2015): Po dosažení tehdejšího vrcholu (přibližně 1 920 USD) zlato ztratilo zhruba 45 % a propadlo se k úrovni kolem 1 050 USD.

- Struktura trhu: Statistiky ukazují, že za posledních 50 let strávilo zlato téměř polovinu času v korekcích přesahujících 20–30 %. Současná korekce tak spadá do „standardního“ repertoáru tohoto drahého kovu. Pokles o 30 % dává naději, že by se tempo poklesů mohlo brzy zpomalit.

Historické poklesy ceny zlata od roku 2000. Zdroj: Bloomberg Finance LP, XTB

Co stojí za poklesem zlata?

- Náklad obětované příležitosti: Zlato nenese úrok, dividendu ani kupón. Když státní dluhopisy nabízejí vysoké reálné výnosy, kapitál odtéká ze zlata do aktiv generujících skutečný příjem.

- Odliv z fondů ETP/ETF: Institucionální investoři v prostředí vyšších sazeb snižují své pozice v papírovém zlatě, což podporuje výprodej na spotovém trhu.

- Uklidnění geopolitické paniky: Přestože napětí kolem Íránu a Blízkého východu přetrvává, trh si na něj částečně zvykl, což snižuje poptávku po bezpečných přístavech.

Je Warsh skutečně tak jestřábí?

Nový šéf Fedu Kevin Warsh (který převzal vedení v květnu 2026) okamžitě otřásl trhy a investoři jeho nástup vyhodnotili jako jasný jestřábí obrat. Je tomu ale skutečně tak?

Na červnové tiskové konferenci Warsh udělal něco, co trhy nečekaly: zcela opustil „forward guidance“ (tedy poskytování jasných signálů o budoucích krocích Fedu). Oznámil, že význam mají pouze aktuální tvrdá data, a jeho cílem je bezpodmínečně vrátit inflaci na úroveň, kde „číslo dvě bude nalevo od desetinné čárky“.

Je však třeba poznamenat, že Warsh zároveň kritizoval současné inflační ukazatele a prognózy. Zřídil několik pracovních skupin, jejichž cílem je vytvořit nové standardy měření, přičemž výsledky jejich práce mají být představeny na konci roku. Je tedy velmi pravděpodobné, že do té doby Fed nepřijme žádné zásadní kroky. Warsh se také chce inspirovat nedávno zesnulým Alanem Greenspanem, který preferoval poměrně klidný přístup ke změnám úrokových sazeb.

Mohou sazby růst navzdory poklesu cen ropy?

Ropa skutečně zažila výrazný pokles z válečných maxim (během eskalace v Hormuzském průlivu dosahovala až 120 USD za barel) a vrátila se na úrovně z první obchodní seance konfliktu, tedy kolem 70 USD za barel. Mohlo by se zdát, že tím tlak na Fed mizí. Warsh to však vidí jinak:

- Setrvačná jádrová inflace: Navzdory levnějším pohonným hmotám zůstávají americká jádrová inflace i ukazatel PCE (s výhledem 3,6 % pro letošní rok) výrazně nad cílem.

- Warshova měnová doktrína: Nový šéf Fedu věří, že inflaci primárně způsobuje nabídka peněz a měnová politika, nikoliv dočasné komoditní šoky.

- Absence Warshova výhledu: Nový šéf Fedu nezveřejnil svůj bodový výhled úrokových sazeb. Na jedné straně zřejmě nechtěl signalizovat změny, na straně druhé se možná nechtěl vystavit potenciální kritice Donalda Trumpa, pokud skutečně směřuje k růstu sazeb.

Trh bere riziko zvýšení úrokových sazeb velmi vážně, a to již v září 2026. Pro zlato jde o nejhorší možný scénář: silný dolar, vysoké sazby a šéf Fedu, který nemá v úmyslu polevit v boji proti inflaci. Na druhé straně tak výrazný nárůst těchto očekávání vytváří prostor pro silné zotavení ceny drahého kovu v případě, že se tržní očekávání otočí o 180 stupňů.

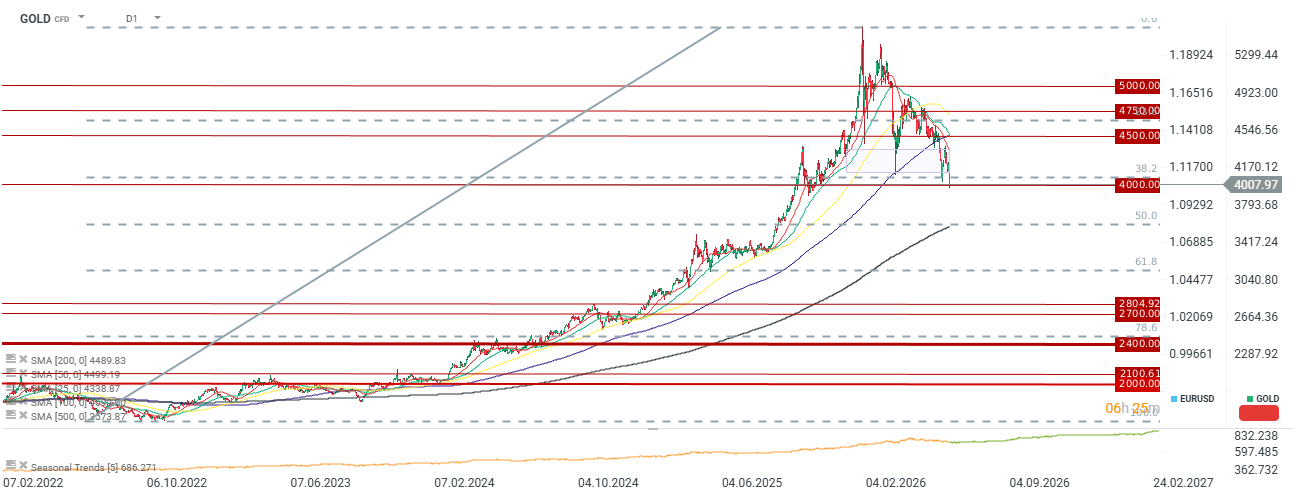

Zlato klesá pod hranici 4 000 USD za unci i pod úroveň 38,2% retracementu. Další důležitý support představuje dvouletý klouzavý průměr a 50,0% retracement na úrovni 3 570 USD. Zdroj: xStation5.

Ropa opět mírně posiluje kvůli útokům na tankery 🛢️

Ranní shrnutí: Akcie jsou pod tlakem po výběru zisků na Wall Street, FX zůstává bez výraznějšího pohybu (06.08.2026)

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.