Futures na S&P 500 (US500) vykazují v pondělní seanci mírné ztráty, což investory přirozeně vede k otázkám ohledně stavu společností, které zveřejňují své tržby. Sezóna tržeb na Wall Street přináší další sérii solidních výsledků a potvrzuje odolnost amerických korporací navzdory náročnému makroekonomickému prostředí. Data ukazují na široké zlepšení tržeb i výnosů, což podporuje narativ o pokračující dynamice amerického byznysu. Investoři zároveň stále pečlivěji zkoumají valuace a signály plynoucí z výhledu na nadcházející čtvrtletí. Klíčovou otázkou je, zda lze současné tempo růstu tržeb udržet v prostředí vysoké srovnávací báze a možných změn měnové politiky.

Podle dat FactSet vykazuje aktuální sezóna tržeb několik silných signálů:

- 84 % společností S&P 500, které dosud zveřejnily výsledky za 1Q 2026 a které reprezentují 28 % indexu, překonalo očekávání ohledně zisku na akcii (EPS).

- 81 % překonalo prognózy výnosů.

- Smíšené meziroční tempo růstu tržeb indexu S&P 500 za 1Q 2026 činí 15,1 %. Pokud se tato hodnota udrží, šlo by o šesté čtvrtletí v řadě s dvouciferným růstem.

- Na konci března se růst tržeb očekával na úrovni 13,1 %, ale díky pozitivním překvapením a revizím směrem vzhůru zaznamenalo devět sektorů lepší výsledky, než se předpokládalo.

- Pokud jde o výhled pro 2Q 2026, 11 společností zveřejnilo negativní výhled EPS, zatímco 9 poskytlo pozitivní výhled.

- Forwardový poměr P/E indexu S&P 500 v současnosti činí 20,9, což je nad pětiletým průměrem 19,9 i desetiletým průměrem 18,9.

Rekordní ziskové marže?

Vedle silného růstu tržeb věnuje trh velkou pozornost ziskovosti firem, která dosahuje historických maxim navzdory nákladovým tlakům včetně vyšších cen energií. Data za první čtvrtletí naznačují, že americké společnosti nejen zvyšují výnosy, ale také účinně chrání své marže. Tento jev může být klíčový pro udržení současných valuací, které se již pohybují nad dlouhodobými průměry. Sektorová divergence zároveň ukazuje, že ne všechna odvětví mají ze současných podmínek stejný prospěch.

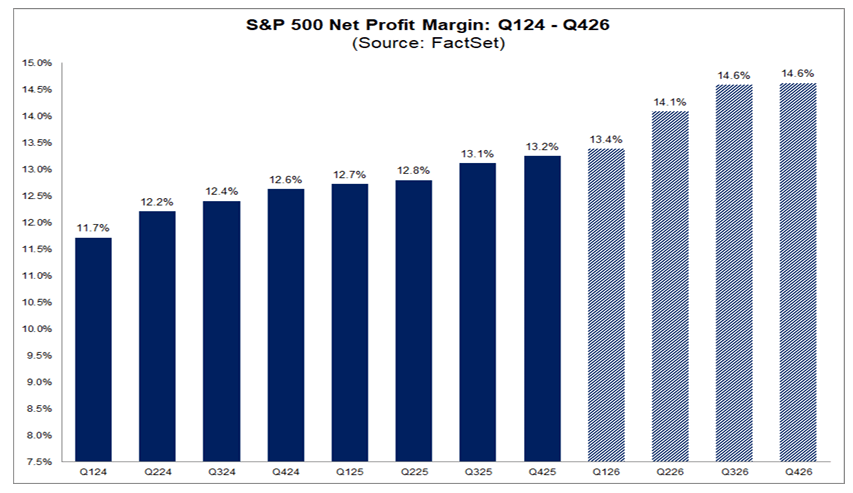

Souhrnná čistá zisková marže indexu S&P 500 za 1Q 2026 činí podle FactSet 13,4 %. Pokud se tato hodnota udrží, šlo by o nejvyšší úroveň od roku 2009, kdy FactSet začal tuto metriku sledovat. Předchozí rekord činil 13,2 % v předcházejícím čtvrtletí.

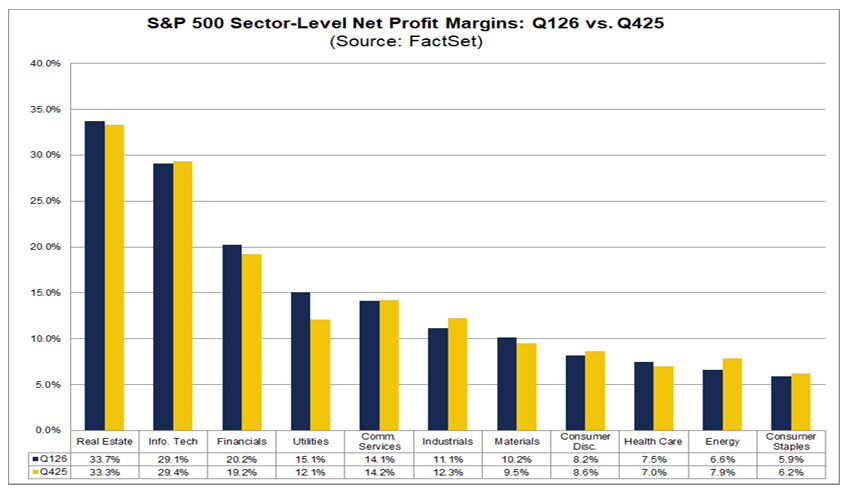

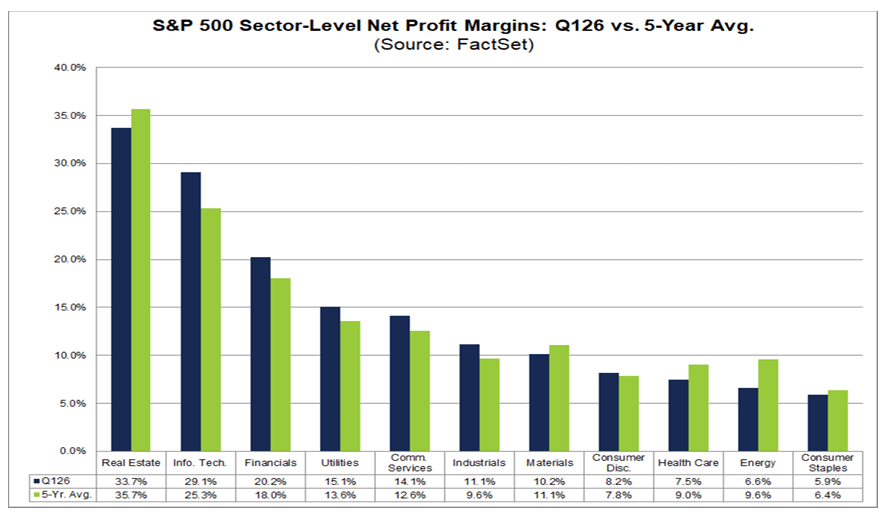

Na sektorové úrovni zůstávají trendy marží smíšené:

- Pět sektorů hlásí meziroční rozšíření marže, v čele s informačními technologiemi (29,1 % vs. 25,4 %).

- Šest sektorů zaznamenává pokles marží, přičemž největší tlak je patrný v komunikačních službách (14,1 % vs. 16,0 %).

- Šest sektorů se nachází nad svými pětiletými průměry marží, opět v čele s technologiemi (29,2 % vs. 25,3 %).

- Pět sektorů zůstává pod svými pětiletými průměry, přičemž nejvíce zaostává energetika (6,6 % vs. 9,6 %).

- V mezičtvrtletním srovnání zlepšilo marže oproti 4Q 2025 pět sektorů, v čele s utilitami (15,1 % vs. 12,1 %).

- Šest sektorů zaznamenalo mezičtvrtletní pokles, zejména energetika (6,6 % vs. 7,9 %) a průmysl (11,1 % vs. 12,3 %).

Analytici očekávají další rozšíření marží v následujících čtvrtletích roku 2026, s projektovanou marží 14,1 % ve 2Q a 14,6 % ve 3Q i 4Q. Marže technologického sektoru zůstávají výrazně nad svým pětiletým průměrem, přestože valuace prošly značnou kompresí.

Zdroj: FactSet

Třetím pilířem aktuální sezóny tržeb je široká síla dynamiky výnosů i tržeb, která potvrzuje pokračující fundamentální odolnost amerických společností. Data ukazují nejen vysoký podíl pozitivních překvapení, ale i jejich nadprůměrnou velikost ve srovnání s historickými normami. Rostoucí revize odhadů a široká účast napříč sektory zároveň posilují obraz stabilního růstu. Trh však stále více počítá s budoucností, ve které se tempo expanze může změnit společně s ekonomickým cyklem.

Více než 25 % společností S&P 500 již zveřejnilo výsledky za 1Q 2026. Klíčová čísla jsou následující:

- 84 % překonalo odhady EPS, což je nad pětiletým průměrem 78 % a desetiletým průměrem 76 %.

- Velikost překvapení v EPS dosáhla 12,3 % oproti pětiletému průměru 7,3 % a desetiletému průměru 7,1 %.

- Historické výsledky vycházejí z plného vzorku společností, zatímco aktuální čísla odrážejí pouze ty, které již reportovaly, což ovlivňuje interpretaci.

- Největší příspěvek k růstu tržeb pocházel z průmyslu, IT, finančních služeb, komunikačních služeb a zdravotnictví.

- Energetický sektor výsledky tížil v důsledku revizí směrem dolů.

Smíšené tempo růstu tržeb indexu nyní činí meziročně 15,1 %, oproti 13,0 % před týdnem a 13,1 % na konci března, což ukazuje na jasné zlepšení během sezóny tržeb. Pokud se tato hodnota udrží, šlo by o šesté čtvrtletí v řadě s dvouciferným růstem tržeb indexu S&P 500.

Data o výnosech rovněž zůstávají silná:

- 81 % společností hlásí výnosy nad očekáváním, což je nad pětiletým průměrem 70 % a desetiletým průměrem 67 %.

- Velikost překvapení ve výnosech činí 2,0 %, v souladu s pětiletým průměrem a nad desetiletým průměrem 1,5 %.

- Celkový meziroční růst výnosů činí 10,3 %, oproti 10,0 % před týdnem a 9,9 % na konci března.

- Pokud se tato hodnota udrží, šlo by o nejrychlejší růst výnosů od 2Q 2022, kdy činil 11,0 %.

Všech 11 sektorů indexu hlásí meziroční růst výnosů, v čele s technologiemi, komunikačními službami a finančními službami. Z hlediska výhledu očekávají analytici růst tržeb ve výši 20,6 %, 22,7 % a 20,4 % pro 2Q, 3Q a 4Q 2026. Za celý rok 2026 se předpokládá růst tržeb o 18,6 %. Forwardový poměr P/E zůstává na úrovni 20,9, nad pětiletým i desetiletým průměrem a nad úrovní 19,7 z konce března. Ve zbývající části sezóny tržeb má své výsledky teprve zveřejnit přibližně 180 společností S&P 500, včetně 11 z indexu Dow Jones.

Wall Street vítá silné tržby s mírným optimismem

Navzdory solidním výsledkům zůstává odměna trhu pro společnosti umírněná. Struktura překvapení – jak v tržbách, tak ve výnosech – zároveň naznačuje pokračující, ale selektivní fundamentální sílu. Klíčovou otázkou není jen to, zda společnosti překonaly očekávání, ale o kolik a v jakém makroekonomickém prostředí.

Reakce trhu na tržby

Trh odměňuje pozitivní překvapení v EPS za 1Q 2026 o něco méně než historický průměr a zároveň méně tvrdě postihuje negativní překvapení:

- Společnosti, které překonaly odhady, zaznamenaly průměrný růst ceny akcií +0,9 % od dvou dnů před zveřejněním do dvou dnů po něm, oproti pětiletému průměru +1,0 %.

- Společnosti s negativním překvapením zaznamenaly průměrný pokles -2,6 %, mírnější než pětiletý průměr -2,9 %.

Struktura překvapení ve výnosech

Struktura překvapení ve výnosech rovněž zůstává silnější než historické průměry:

- 81 % společností hlásí výnosy nad očekáváním.

- 0 % je v souladu s konsenzem.

- 19 % je pod prognózami.

- Podíl pozitivních překvapení ve výnosech přesahuje roční průměr 73 %, pětiletý průměr 70 % i desetiletý průměr 67 %.

- Nejvyšší podíl společností, které překonaly očekávání, je v komunikačních službách, základním spotřebním zboží, energetice a realitách – všechny na úrovni 100 %.

- Nejnižší hodnoty jsou v utilitách (67 %) a v cyklickém spotřebním zboží (69 %).

Velikost překvapení a sektorové rozdíly

Průměrné překvapení ve výnosech činí +2,0 %, v souladu s pětiletým průměrem, nad ročním průměrem +1,6 % a nad desetiletým průměrem +1,5 %.

Největší pozitivní odchylky jsou viditelné v:

- informačních technologiích: +5,8 %,

- materiálech: +4,4 %.

Nejslabší pozitivní překvapení je pozorováno v:

- cyklickém spotřebním zboží: +0,4 %.

US500 (H1 interval)

Zdroj: xStation5

Kakao ztrácí 5 % kvůli rostoucím zásobám na ICE

Ropa posiluje o 3 % kvůli eskalaci mezi USA a Íránem a výpadku dodávek v Černém moři

🔼 Zlato posiluje o 1,7 %

US Open: S&P 500 se snaží zastavit pokles 🗽 GE Vernova ztrácí 5 %

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.