Investování už dávno není jen pro odborníky, boháče ani pro muže, a právě proto se v tomto článku podíváme na investování pro ženy.

Investorky, nemusíte hned vědět všechno. Důležité je začít, stačí pochopit pár principů a učit se za pochodu. Právě pravidelnost, dlouhodobý horizont a rozumné rozložení rizika dokážou z investování udělat jednoduchý nástroj finanční nezávislosti.

Investování už dávno není jen pro odborníky, boháče ani pro muže, a právě proto se v tomto článku podíváme na investování pro ženy.

Investorky, nemusíte hned vědět všechno. Důležité je začít, stačí pochopit pár principů a učit se za pochodu. Právě pravidelnost, dlouhodobý horizont a rozumné rozložení rizika dokážou z investování udělat jednoduchý nástroj finanční nezávislosti.

Klíčové poznatky o investorkách v XTB

- Počet investorek rychle roste: podle našich dat v XTB tvořily ženy v Česku dlouhodobě přibližně 8 až 9 % klientů, v roce 2025 už téměř 16 %; na Slovensku to bylo dlouhodobě okolo 7 %, v roce 2025 už téměř 19 %.

- Investování je pro ženy dostupnější, častěji však narážejí na praktické překážky: nižší průměrný příjem, přerušení kariéry, méně stabilní cashflow, vyšší opatrnost vůči riziku a pocit, že investování je příliš složité.

- Ženy v roce 2025 zainvestovaly celkem 1,46 miliardy EUR v rámci celé skupiny XTB.

- Mezi nejoblíbenější instrumenty pro ženy patřily: ETF, zejména fondy na velké indexy, například S&P 500, přičemž v top pozicích se objevily i ETF na zlato či Bitcoin. Nejoblíbenější akcií pro ženy byla Nvidia (data XTB).

- Z pohledu chování je vidět trend investování přes mobil: v Česku investuje a obchoduje přes smartphone přibližně 60 % žen, na Slovensku 71 % (data XTB).

Historické pozadí: proč se finance spojovaly hlavně s muži

Svět peněz a investování je historicky spojený hlavně s muži. Historicky totiž platilo, že živitelem rodiny byl tradičně muž, zatímco úlohou ženy byla zejména péče o děti či domácnost. Tento stereotyp nevycházel jen z historických zvyklostí, ale měl i legislativní základ. V mnoha zemích totiž ženy ještě před 20. stoletím neměly plná vlastnická práva, mohly mít také omezený přístup k bankovním službám a celkově patřila správa majetku a peněz do kompetence mužů. Problémem byl také nedostatečný přístup ke vzdělání, školy byly často dostupné hlavně pro muže. Ženám tedy nepřálo ani akademické prostředí.

Situace se v posledních dekádách výrazně změnila a dnes mají ženy stejné možnosti jako muži. Ať už mluvíme o možnostech vzdělávání, nebo o jejich zastoupení v pracovní síle, ženy dnes už z tohoto pohledu diskriminované nejsou. Jedna věc je však čistě technická stránka, tady jsou možnosti už zrovnoprávněné. Druhá věc jsou zvyky a tradice a tady stále platí, že ženy tvoří výrazně menší část investorů, i když jejich počet rychle roste. Investování pro ženy se dnes stává přirozenou součástí budování finanční nezávislosti, dlouhodobého zajištění a aktivního řízení osobních financí.

Proč by ženy měly investovat

Dosáhnou finanční nezávislosti

Ženy by měly investovat hlavně proto, že investování je jeden z nejpraktičtějších způsobů, jak si vybudovat finanční nezávislost. V realitě se život může změnit rychle, rozchod, rozvod, výpadek příjmu, přerušení kariéry nebo nečekané výdaje. Vlastní majetek a dlouhodobé investice dávají ženě svobodu rozhodovat se bez tlaku a bez závislosti na komkoli jiném.

Investování buduje majetek a snižuje stres

Investování zároveň pomáhá systematicky budovat finanční zázemí, ať už na bydlení, důchod, podnikání, nebo jednoduše na klidnější život s menším stresem z peněz.

Ochrání se před inflací

Důležitým argumentem je i ochrana před inflací a šance na vyšší výnosy ve srovnání s běžným spořením. Peníze, které dlouhé roky leží na účtu, sice „nezmizí“, ale jejich kupní síla se postupně snižuje, za stejnou částku si za pár let koupíte méně. Právě investování umožňuje tento problém řešit, protože při rozumném nastavení portfolia a dostatečně dlouhém horizontu může přinést reálný růst majetku. Nejde o rychlé zbohatnutí, ale o dlouhodobé budování hodnoty, které dává budoucnosti pevnější základy.

Zabezpečí rodinu a děti

Investování má navíc silný rodinný rozměr, ženy často myslí dopředu a přirozeně řeší zajištění dětí. Kromě vlastních cílů mohou investovat i s myšlenkou na budoucnost rodiny: investování pro děti a spoření pro děti jsou dnes běžné strategie, jak postupně vytvořit kapitál na studium, start do života nebo první bydlení. Takové rozhodnutí není jen o penězích, ale i o odkazu, o tom, že dítě dostane do života náskok, stabilitu a možná i lepší vztah k financím. V tomto smyslu investování není jen osobní nástroj, ale i způsob, jak budovat dědictví a dlouhodobou jistotu pro další generaci.

Rizika investování

Investování s sebou nese rizika a je důležité s nimi počítat. Hodnota investic může v čase kolísat a můžete skončit i ve ztrátě, zejména v kratším horizontu, proto dává největší smysl investovat peníze, které nebudete brzy potřebovat, a mít nejdřív vytvořenou finanční rezervu. Riziko lze částečně řídit diverzifikací, dlouhodobým horizontem a pravidelností, ale nikdy nejde úplně odstranit, navíc se mohou uplatnit i měnové vlivy a poplatky (například za konverzi měn).

Bariéry pro ženy při investování

I když jsou teoretické možnosti dnes opravdu široké, realita je často o poznání komplikovanější. Ženy totiž při budování finančního portfolia nečelí stejným startovacím podmínkám jako muži.

Nižší příjmy

Jednou z nejvýraznějších překážek jsou obecně nižší příjmy. Na toto téma bylo publikováno více studií, které ukazují, že ženy obecně vydělávají méně, protože průměr táhne dolů to, že se ženy často zaměstnávají na hůře placených pozicích a častěji pracují na zkrácené úvazky.

Pokud se však na problematiku podíváme komplexněji a porovnáváme u mužů a žen stejné pozice při stejných úvazcích, jsou mzdové podmínky velmi vyrovnané a ve většině případů se mzdy liší jen o nízké jednotky procent. V praxi ale stále platí, že v globálním měřítku ženy vydělávají méně, což jim komplikuje budování majetku. Nižší příjem totiž znamená méně peněz na tvorbu rezerv a investování.

Častější přerušení kariéry

Dalším problémem u žen je i častější přerušení kariéry, například z důvodu těhotenství a mateřské nebo rodičovské dovolené. Stejně tak stále platí, že pokud dítě onemocní, ve většině domácností s ním zůstává doma žena. Takové výpadky příjmů znamenají, že cashflow žen je méně vyrovnaný, což komplikuje tvorbu rezerv a možnosti investování.

Averze vůči riziku

Jedním z často diskutovaných témat v oblasti ženy a investování je vyšší míra averze vůči riziku. Více výzkumů naznačuje, že ženy mají obecně konzervativnější přístup k financím a při investičních rozhodnutích více zohledňují možnou ztrátu než potenciální výnos. Tento přístup může vést k preferování bezpečnějších nástrojů, jako jsou spořicí účty nebo konzervativní fondy, a k nižšímu zastoupení akcií v portfoliu. V dlouhodobém horizontu to však může znamenat nižší růst majetku, zejména v prostředí inflace.

Na druhou stranu ale averze vůči riziku nemusí být vždy slabinou. Muži totiž častěji podléhají různým investičním mániím a efektu FOMO (strachu z promeškání příležitosti), což nakonec nemusí vždy dopadnout dobře.

Investování u žen bývá často spojované s disciplinovanějším chováním, menší tendencí ke spekulacím a nižší frekvencí impulzivních obchodů. Ženy investorky bývají trpělivější, více se drží strategie a méně podléhají krátkodobým výkyvům trhu. Právě tyto vlastnosti jsou přitom při dlouhodobém investování klíčové. Důležité je proto nedívat se na riziko černobíle. Cílem investování pro ženy (stejně jako pro muže) by nemělo být vyhýbání se riziku za každou cenu, ale jeho pochopení a řízení.

Složitost investování

Jednou z hlavních avizovaných překážek při investování je to, že si lidé myslí, že je složité. Takové vnímání ale mají ženy i muži. Pojmy jako ETF, dluhopisy, diverzifikace, volatilita nebo pasivní vs. aktivní investování mohou na první pohled působit odstrašujícím dojmem. Pokud k tomu přidáme přebytek informací, protichůdná doporučení na internetu a často agresivní marketing finančních produktů, vzniká pocit, že investování je příliš komplikované nebo určené jen pro odborníky. Tento dojem může ženy odrazovat ještě víc, zejména pokud historicky neměly stejné příležitosti budovat si finanční sebevědomí.

Důležité je ale uvědomit si jednu věc: nemusíte znát 100 % informací, abyste mohly začít. Investování není zkouška, kterou si musíte nejprve celou „nastudovat“ do posledního detailu. V praxi funguje mnohem lépe, když uděláte první jednoduchý krok a zároveň se učíte za pochodu. Začít můžete klidně s malou částkou, sledovat, jak se investice chová v čase, a postupně si doplňovat znalosti. Právě takhle si budujete nejen finanční gramotnost, ale i sebedůvěru, která je při investování často důležitější než dokonalá teorie.

Ženy dokážou často dosahovat dlouhodobě vyšší výnosy

Ačkoli se to na první pohled nemusí zdát, některé typické investiční návyky žen mohou být v dlouhodobém horizontu velkou výhodou. Když se investování postaví na disciplíně, pravidelnosti a rozumném řízení rizika, výsledkem často nejsou „rychlé zásahy“, ale stabilnější růst portfolia a lepší výnosy v čase.

Zdrženlivost, opatrnost, trpělivost = vyšší výnosy do budoucna

V diskusi o tématu ženy a investování se často zdůrazňuje opatrnost a zdrženlivost jako potenciální slabina. Ve skutečnosti ale právě tyto vlastnosti mohou být v dlouhodobém horizontu významnou výhodou. Investování není sprint, ale maraton. Schopnost nepodléhat emocím, nepanikařit při poklesech trhů a vyhnout se impulzivním rozhodnutím je jedním z hlavních faktorů, které ovlivňují konečný výnos portfolia. Trpělivost a vytrvalost hrají při budování majetku klíčovou roli. Pravidelné investování, dlouhodobý horizont a respektování nastavené strategie umožňují naplno využít efekt složeného úročení. Investorka, která zbytečně neobchoduje a nesnaží se časovat trh, často dosahuje lepších výsledků než ta, která reaguje na každý krátkodobý výkyv. Konzistence tak může být silnější než agresivní hledání rychlých zisků.

Říká se, že se jednou Jeff Bezos, zakladatel Amazonu, zeptal nejlepšího investora všech dob, Warrena Buffetta, proč nekopírují všichni jeho strategii, když je tak jednoduchá. Buffett Bezosovi odpověděl, že důvod je ten, že nikdo nechce zbohatnout pomalu. Při investování tedy platí, že lepších výnosů často dosahují trpělivější lidé.

Pasivní přístup se jim vyplácí víc

V posledních letech se často zmiňuje v kontextu rozšířené dostupnosti aktivní a pasivní investování a ETF fondy. Co to ale reálně znamená? Při investování do akcií existují dvě hlavní možnosti, aktivní a pasivní přístup.

- Při aktivním přístupu si investorka sama vybírá, do kterých akcií bude investovat. To má své výhody, reálně to ale také znamená, že by každou jednotlivou společnost měla investorka znát a průběžně sledovat. Pokud vycházíme z toho, že dobře diverzifikované portfolio by mělo obsahovat alespoň 10 akcií, znamená to velkou časovou náročnost. Právě z tohoto důvodu není aktivní přístup vhodný pro většinu investorů ani investorek.

- Druhou možností je pasivní investování. Pasivní investoři nejčastěji pomocí nástrojů ETF kupují celé akciové indexy, které obsahují stovky či tisíce firem. Díky tomu nemusí investorka investování věnovat mnoho času. U pasivního investování totiž jde hlavně o to, abyste pochopily princip fungování ETF a pak sázely na dlouhodobost a pravidelnost.

I z našich dat, která najdete níže v článku, vyplývá, že ženy při investování často upřednostňují jednodušší, přehledná a dlouhodobě udržitelná řešení. Řídí se spíš plánem „nastavím si strategii a držím se jí“ než aktivně obchodují. Jak jsme si ale výše říkali, takový pasivní přístup je při investování statisticky lepší. Typicky se proto častěji přiklánějí k podílovým fondům a hlavně k ETF (indexovým fondům), které přinášejí diverzifikaci už jedním produktem, mají nižší náklady a nevyžadují každodenní sledování trhu.

Raději diverzifikují, než vsází na jednu kartu

Ať už mluvíme o ženách nebo mužích, základem rozumného investování by měla být diverzifikace, tedy rozložení rizika mezi více investic. Zjednodušeně si pod tím můžete představit, že neinvestujete všechny peníze do jedné akcie, ale koupíte více akcií, případně třeba i dluhopisy nebo zlato. Každý instrument má totiž v portfoliu své místo. Jednoduše řečeno: „nedávat všechna vejce do jednoho košíku“. Pokud se jedné části portfolia nedaří, jiná ji může vykompenzovat. Diverzifikace tak pomáhá stabilizovat vývoj hodnoty investice v čase.

Pro ženy, které často přistupují k financím zodpovědně a s důrazem na bezpečnost, může být diverzifikované portfolio ideálním řešením. Kombinace akcií, dluhopisů, ETF fondů či případně komodit umožňuje nastavit poměr rizika a výnosu podle individuálních cílů a životní situace. Mladší investorka si může dovolit vyšší podíl akcií, zatímco žena blížící se k důchodu může preferovat konzervativnější strukturu. Právě flexibilita je silnou stránkou diverzifikace. V dnešní době ale existuje skvělý nástroj, který s diverzifikací investorkám výrazně pomáhá. Tím nástrojem je ETF.

Více o ETF se dočtete v článku: Co je ETF a jak funguje? Naučte se investovat do ETF s XTB

Stanoví si cíle a vytrvale jich dosahují

Z pohledu cílů bývá častá orientace na dlouhodobé budování majetku, finanční rezervu, zajištění rodiny a důchod. V praxi se proto jako velmi přirozená volba ukazuje pravidelné pasivní investování (např. měsíční nákupy ETF), je to jednoduché, časově nenáročné a psychologicky dobře zvládnutelné i v obdobích, kdy trhy klesají. Tento styl jde ruku v ruce s disciplínou, trpělivostí a vytrvalostí, a právě to jsou vlastnosti, které se při dlouhodobém investování často promítnou do lepších výsledků než snaha „trefit“ ideální moment na trhu.

Vzdělávání v oblasti finanční gramotnosti: Ona investuje

Finanční gramotnost je základním předpokladem úspěšného investování a hraje klíčovou roli i pro ženy investorky. Nejde přitom jen o znalost pojmů, ale o schopnost rozumět vlastním financím, plánovat, sestavit rodinný rozpočet, vytvářet rezervy a dělat informovaná rozhodnutí. Bez základní orientace v tématech jako inflace, úrok, riziko nebo diverzifikace je investování často vnímané jako příliš komplikované nebo riskantní. Právě nedostatek sebedůvěry v této oblasti může být větší bariérou než samotný nedostatek kapitálu.

Zvyšování finanční gramotnosti má pro ženy mimořádný význam i z dlouhodobého hlediska. Nižší příjmy, přerušení kariéry nebo delší průměrná délka života znamenají, že ženy musí plánovat finance strategicky a s větším důrazem na budoucnost. Pochopení principů investování umožňuje aktivně řídit své úspory, chránit je před inflací a systematicky budovat majetek. Finanční vzdělávání tak přímo souvisí s finanční nezávislostí a jistotou v pozdějším věku.

Iniciativa Ona investuje od XTB

Právě proto vznikl projekt Ona investuje od XTB, iniciativa, která ženám pomáhá lépe se zorientovat ve vlastních financích, dělat rozhodnutí samostatně a investovat s větší jistotou. Chceme ženám ukázat, že finanční gramotnost je základem nezávislosti a že každá žena má mít možnost rozumět svým penězům i své finanční budoucnosti.

Zaregistrujte se na online kurz pro ženy zdarma: Ona investuje – Online kurz investování pro ženy

Kurzem vás provedou zkušené mentorky z oblasti financí: Anna Píchová, Marika Čupa, Nikola Žitková a Kamila Kudělová.

Věděli jste, že:

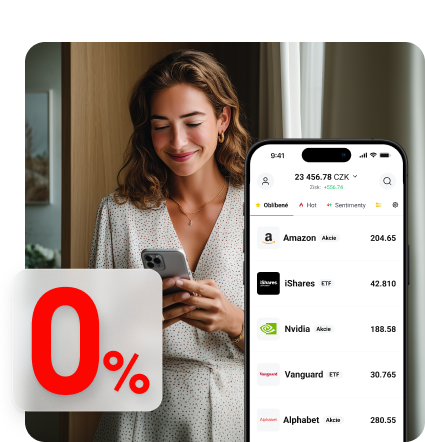

U nás v XTB můžete investovat do akcií a ETF s *0 % poplatkem? Založte si účet, projděte úvodním dotazníkem a investujte pohodlně přes váš smartphone v aplikaci XTB nebo přes desktopovou verzi xStation.

*0% poplatky při měsíčním objemu do 100 000 EUR. Všechny transakce nad tento limit jsou zpoplatněny drobným poplatkem 0,2 % (min. 10 EUR). Může být účtován poplatek 0,5 % za konverzi měn. Finanční nástroje, které nabízíme, jsou rizikové. Investujte zodpovědně.

Data XTB o ženách investorkách

Při příležitosti Mezinárodního dne žen (MDŽ) jsme se podívali na data XTB, abychom lépe pochopili, jak se vyvíjí podíl žen mezi investory a jaké jsou jejich nejčastější investiční preference.

Podíl žen investorek vůči mužům se pomalu zvyšuje

I když se situace v posledních letech výrazně zlepšuje, ženy stále tvoří relativně malou část z celkového počtu investorů.

U klientů XTB to bylo v případě Česka dlouhodobě okolo 8 až 9 %, v roce 2025 však číslo vzrostlo na téměř 16 %.

V případě Slovenska to bylo dlouho přibližně 7 %, v roce 2025 to však bylo už téměř 19 %. I když jde o vysoký nárůst, investorky stále netvoří ani 20 % z celkového počtu investorů.

Nejvíc žen investorek v XTB najdete v Indonésii, a to 29,4 %, na druhém místě se umístilo Portugalsko s 24,3 % a třetí příčku obsadilo Rumunsko s 22,8 %.

Finanční instrumenty, do kterých ženy v XTB nejvíc investují

Pokud se podíváme na český trh, zjistíme, že v roce 2025 byly mezi ženami nejoblíbenější technologické akcie – Apple, Nvidia nebo Tesla. Na Slovensku je to zase elektroautomobilka Rivian, zbrojařská společnost Rheinmetall a Apple.

Velmi oblíbené jsou i ETF, zejména na velké akciové indexy jako S&P 500, v roce 2025 se ale do žebříčku TOP ETF dostaly i fondy na těžaře zlata a stříbra nebo Bitcoin. V Česku byly nejoblíbenější ETF SXR8.DE, IAUP.UK a VUAA.DE. Na Slovensku zase SXR8.DE a XAD6.DE.

V rámci skupiny XTB ženy v roce 2025 zainvestovaly celkem 1,46 miliardy EUR.

Mezi nejoblíbenější akcie patřila Nvidia, na druhém místě se umístila Archer Aviation a třetí místo obsadila Tesla.

V rámci ETF obsadilo první a třetí místo ETF na S&P 500 SXR8.DE a VUAA.DE a na druhém místě se umístilo ETF na světové akcie EUNL.DE .

Češky a Slovenky investují pohodlně přes mobilní aplikaci

Češky a Slovenky dnes investují čím dál pohodlněji přímo přes mobilní aplikaci, což výrazně snižuje bariéry vstupu. Investování je díky tomu dostupné kdykoli a kdekoli, bez potřeby řešit papírování nebo návštěvy poboček. I data XTB ukazují, že mobil se stal pro mnoho žen přirozeným kanálem, jak mít finance pod kontrolou: v Česku investuje a obchoduje prostřednictvím smartphonu přibližně 60 % žen, na Slovensku až 71 %.

Shrnutí na závěr

Investování bylo historicky spojované hlavně s muži, protože ženy měly dlouhé roky omezený přístup ke vzdělání, vlastnictví i finančním službám. Ačkoli se situace v posledních desetiletích výrazně zlepšila, ženy dodnes čelí specifickým výzvám, často mají nižší příjmy, vyšší riziko výpadku práce a častěji přerušují kariéru kvůli péči o rodinu. K tomu se přidává i přirozená opatrnost, pocit složitosti investování nebo nejistota z rizika. Zároveň ale právě vlastnosti jako zdrženlivost, trpělivost a vytrvalost mohou být při investování velkou výhodou, protože podporují disciplínu, dlouhodobé uvažování a méně impulzivních rozhodnutí.

Řešením je jednoduchý a udržitelný přístup: finanční gramotnost, diverzifikace a pasivní dlouhodobé investování, například přes ETF, které umožňuje budovat majetek bez potřeby každodenně sledovat trhy. Investování ženám přináší finanční nezávislost, lepší zajištění budoucnosti, ochranu před inflací a potenciál vyšších výnosů než u běžného spoření. Navíc nemusí jít jen o vlastní cíle, čím dál víc žen řeší i investování pro děti a spoření pro děti, aby jim vytvořily kapitál na studium nebo start do života. V konečném důsledku je investování praktický nástroj, který dává ženám větší svobodu, stabilitu a možnost budovat jistotu pro sebe i svou rodinu.

FAQ

Ženy stále tvoří menšinu investorů, ale jejich podíl rychle roste. Podle dat XTB tvořily ženy v Česku dlouhodobě 8 až 9 % klientů, v roce 2025 už téměř 16 %, na Slovensku přibližně 7 % a v roce 2025 už téměř 19 %. Zároveň je vidět silný trend investování přes mobil: v Česku investuje a obchoduje přes smartphone přibližně 60 % žen, na Slovensku 71 %.

Často mají nižší průměrný příjem, častěji přerušují kariéru a mají méně stabilní cashflow, což snižuje prostor pro investování. Kromě toho bývají opatrnější vůči riziku a investování mohou vnímat jako příliš složité, zejména kvůli množství pojmů a protichůdným informacím.

V roce 2025 byly mezi českými investorkami populární technologické akcie jako Apple, Nvidia nebo Tesla, na Slovensku například Rivian, Rheinmetall a Apple. Velmi oblíbené jsou i ETF, zejména na velké indexy jako S&P 500, přičemž mezi top ETF se objevily i fondy na zlato, těžaře nebo Bitcoin. V rámci celé skupiny XTB patřily mezi top ETF SXR8.DE a VUAA.DE (S&P 500) a EUNL.DE (světové akcie).

Často mají disciplinovanější přístup, méně podléhají emocím, FOMO a impulzivním obchodům. Více se drží strategie, investují pravidelně a dlouhodobě, což bývá v praxi efektivnější než snaha časovat trh. Jejich opatrnost se tak může proměnit ve výhodu, pokud je spojená s diverzifikací a delším horizontem.

Nejjednodušší je pasivní přístup, například pravidelné investování do ETF, které přináší diverzifikaci a nevyžaduje každodenní sledování trhu. Důležité je mít rezervu, nastavit si dlouhodobý horizont a investovat pravidelně i menšími částkami, ideálně automatizovaně.

Pomáhá vzdělávání zaměřené na praxi a základní principy, aby investování nepůsobilo složitě. V článku zmiňujete iniciativu Ona investuje od XTB, která podporuje ženy v tom, aby rozuměly svým penězům, rozhodovaly se samostatně a investovaly s větší jistotou, přičemž finanční gramotnost vnímá jako klíč k nezávislosti.

Bill Gates: Kdo je a jak dosáhl úspěchu

Co je to recese, stagflace a deprese: jednoduchý průvodce

Hospodářské cykly a jejich vliv na ekonomiku

Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.