Pokud chcete dítěti pomoci do života, peníze nejsou všechno. V praxi ale často rozhodují o tom, jaké možnosti bude mít v budoucnu. Studium, první bydlení, auto, vzdělávací kurzy či pobyty v zahraničí. To všechno jsou momenty, kdy se jim hodí finanční rezerva. Dobrá zpráva je, že na budoucnost se dá připravit postupně a bez složitostí. Důležité je mít nastavené cíle, vytrvalost vydržet i delší horizont a systém, který se dá dodržovat.

Pokud chcete dítěti pomoci do života, peníze nejsou všechno. V praxi ale často rozhodují o tom, jaké možnosti bude mít v budoucnu. Studium, první bydlení, auto, vzdělávací kurzy či pobyty v zahraničí. To všechno jsou momenty, kdy se jim hodí finanční rezerva. Dobrá zpráva je, že na budoucnost se dá připravit postupně a bez složitostí. Důležité je mít nastavené cíle, vytrvalost vydržet i delší horizont a systém, který se dá dodržovat.

V tomto článku si jednoduše vysvětlíme rozdíl mezi spořením a investováním i to, proč při delším horizontu hraje velkou roli inflace. Ukážeme si, jak si v XTB můžete v Investičních plánech vytvořit plán pro děti, případně i pro jejich bydlení, studium či dokonce důchod. Nezapomeňte sledovat i náš YouTube kanál, na kterém najdete například i dvoudílnou sérii s Tomášem Vrankou.

Klíčové body o spoření a investování pro děti

- Spoření je vhodné na krátkodobé cíle a rezervu, když potřebujete mít peníze rychle k dispozici.

- Investování se hodí na dlouhodobé cíle, kde dáte času šanci zhodnocovat peníze i navzdory krátkodobým výkyvům.

- Inflace snižuje kupní sílu peněz, proto se při dlouhém horizontu vyplatí uvažovat i nad investováním.

- Nejlepší výsledek přináší jasný cíl, jednoduchý plán a pravidelnost místo snahy trefit „ideální moment“.

- V XTB si přes Investiční plány můžete nastavit cílové portfolio z ETF a trvalý příkaz, s 0 % poplatkem.

Spoření vs. investování pro děti: proč inflace mění pravidla hry

Mnoho rodičů začne tím, že si řekne: „Budu dítěti odkládat peníze stranou na start do života.“ To je rozumný první krok, zejména pokud chcete mít rezervu po ruce nebo řešíte kratší horizont. Spořicí účet je často o dostupnosti a pocitu jistoty. Tímto způsobem si ale vytváříte krátkodobou finanční rezervu, kterou byste měli využít například na očekávané (nové oblečení, přece jen rostou jako z vody) i neočekávané výdaje (například za léky, zubaře, brýle, učebnice či kroužky) v blízké budoucnosti.

Finančně gramotní rodiče ale vědí, že spoření pro děti není totéž co investování. Při delším horizontu totiž vstupuje do hry inflace. Jednoduše řečeno, časem se mění kupní síla peněz. To znamená, že to, co dnes působí jako hodně peněz, nemusí mít za pár let stejnou hodnotu. Proto dává smysl uvažovat i nad investováním, které je typicky postavené na dlouhodobosti a na tom, že peníze mohou pracovat za vás a zhodnocovat se, pokud je právě nepotřebujete.

Spořicí účty vs. investování do budoucnosti: rychlé srovnání

Spořicí účty pro děti

vhodné na kratší cíle a rezervu

- když chcete mít peníze rychle k dispozici a bez výkyvů

- typické použití: nečekané výdaje, školní poplatky, kroužky, větší nákupy v blízkém horizontu

Investování do budoucnosti dětí

vhodné na dlouhodobé cíle

- když chcete dát času šanci „udělat svoji práci“, zhodnotit peníze a umíte akceptovat krátkodobé výkyvy

- typické použití: finanční základ pro dítě do dospělosti, studium na vysoké škole v zahraničí, bydlení

Nejprve cíl, potom produkt: co vlastně dítěti budujete

Než vyberete konkrétní nástroj, pojmenujte své cíle. Hodně rodičů chce pro dítě „něco do života“, ale právě konkrétnost ulehčí rozhodování i disciplínu.

Typické cíle bývají:

- studium a vzdělávání, rozvoj, kurzy, škola, zahraniční programy

- první bydlení nebo základ na bydlení

- finanční start do dospělosti, aby mělo dítě více možností

- případně více menších cílů, které se časem vyjasní, například start podnikání, první auto, základ pro vlastní rezervu nebo investování

Když je cíl jasný, snáze se nastaví i přístup a produkt. U dlouhodobého cíle se obvykle vyplatí myslet na pravidelnost a trpělivost, ne na dokonalé načasování.

Proč jsou ETF dobrý základ pro dlouhodobé investování pro děti

Pokud chcete investovat jednoduše, ETF bývají pro mnoho investorů přirozenou volbou, zejména jako základ dlouhodobého plánu. V praxi jde o způsob, jak v jednom produktu získat širší rozložení investice. Pro rodiče je to důležité hlavně proto, aby nevložili vše na jednu kartu a nemuseli řešit desítky jednotlivých akcií. Nejoblíbenější cestou je například investování do indexu S&P 500.

Výhody ETF v kontextu investování pro děti:

- jednodušší start, méně rozhodnutí hned na začátku

- přirozená diverzifikace

- možnost vybrat si směřování podle vlastních preferencí a cílů

- vhodné pro pravidelné budování portfolia

- můžete investovat i menší částky do frakčních práv na akcie a ETF

- 0% poplatky u XTB*

*0% poplatky při měsíčním objemu do 100 000 EUR. Všechny transakce nad tento limit jsou zpoplatněny drobným poplatkem 0,2 % (min. 10 EUR). Může být účtován poplatek 0,5 % za konverzi měn. Finanční nástroje, které nabízíme, jsou rizikové. Investujte zodpovědně.

Více o ETF si můžete přečíst v článcích:

- ETF – jak fungují? Průvodce pro začínající investory

- ETF vs. podílové fondy – srovnání

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

Důležité je myslet na to, že investování může v krátkém období kolísat. Dlouhodobé investiční spoření pro děti umožňuje využít čas ve prospěch růstu investic díky efektu složeného úročení. Historicky dosahuje akciový trh průměrný roční výnos okolo 10 %, což znamená, že investice se mohou každých 7–10 let zdvojnásobit, podívejte se například na výkonnost indexu S&P 500 za celé období. Začít investovat pro svoje dítě už od útlého věku může vést k významnému zhodnocení prostředků do jejich dospělosti.

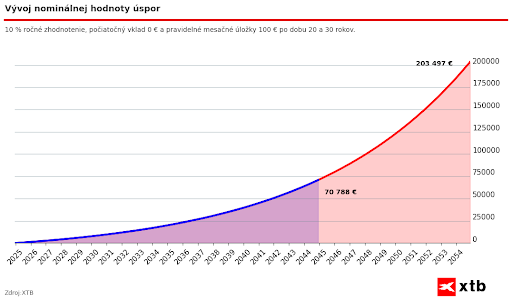

Efekt složeného úročení

Složené úročení je proces, kdy se výnosy z investic reinvestují a generují další výnosy. Tento efekt je zásadní při dlouhodobém investování a je nejsilnější při investování do nástrojů s pravidelným výnosem, jako jsou dividendové ETF.

Příklad složeného úročení

Například investice 100 EUR měsíčně s průměrným ročním výnosem 10 % může za 20 let narůst na cca 70 788 EUR a za 30 let dokonce na 203 497 EUR. Samozřejmě je potřeba brát v úvahu inflaci i další aspekty a rizika investice.

Upozorňujeme, že předložené údaje se týkají výkonnosti v minulosti, a nejsou proto spolehlivým ukazatelem budoucí výkonnosti. Zdroj: XTB

Investiční plány v XTB: jeden systém pro děti, bydlení i důchod

Pokud chcete, aby se z vašeho cíle stal reálný výsledek, klíčové je mít plán a systém. V XTB k tomu slouží Investiční plány, které si můžete pojmenovat podle cíle a spravovat je přehledně a automaticky díky nastavení trvalých příkazů. Můžete mít samostatný plán pro dítě, další pro bydlení a další například pro důchod. Každý cíl tak má své místo a vy máte lepší přehled.

Základní principy:

- investujete s jasným účelem, ne náhodně

- umíte si udržet pravidelnost, když máte nastavený režim

- můžete se soustředit na dlouhodobý plán, ne na každodenní výkyvy

Finanční gramotnost dětí: proč s ní začít hned po narození dítěte

Finanční gramotnost neznamená, že se z dítěte má hned stát batolecí investor. Jde o to, aby rozumělo penězům, umělo si nastavovat priority a později dělalo lepší rozhodnutí. Když děti pochopí, že peníze jsou nástroj a ne odměna „jen tak“, přirozeně si budují zdravé návyky, které jim zůstanou i v dospělosti.

Co dětem finanční gramotnost přináší?

- Zdravý vztah k penězům: Dítě se učí, že peníze přicházejí z práce nebo hodnoty, ne z náhody. Chápe rozdíl mezi „chci“ a „potřebuji“.

- Schopnost plánovat: Učí se odkládat si na cíl a nevyměnit dlouhodobý plán za okamžitou odměnu.

- Odpovědnost za rozhodnutí: Postupně si uvědomí, že každé utrácení je rozhodnutí a každé rozhodnutí má důsledky.

- Odolnost vůči impulzům: Dítě se naučí přemýšlet před nákupem a nenechat se strhnout reklamou či trendy.

- Příprava na „reálný život“: V dospělosti ho méně překvapí výdaje, závazky a potřeba rezervy.

Jak dětem vytvářet návyky: jak spořit a investovat v praxi

- Kapesné jako trénink: Ne jako odměna, ale jako prostor pro učení a dělání chyb, ať udělá malé chyby na malých částkách.

- Cíle místo zákazů: Místo „nekupuj“ zkuste „na co si chceš našetřit a kdy to chceš koupit?“.

- Rozdělení peněz: Jednoduché pravidlo: část utratím, část odložím, část zhodnotím.

- Zapojení do rodinných rozhodnutí: Ukázat nákupní seznam, porovnat ceny, vysvětlit, proč něco kupujete a proč něco ne.

- Rozhovory o penězích bez stresu: Ne strašení, spíš vysvětlování a příklady ze života.

Když děti vyrůstají v prostředí, kde je normální plánovat a odkládat si peníze, abyste dosáhli svého cíle, začnou investování vnímat jako přirozený krok. Rodič přitom nemusí řešit každý detail, podstatné je vytvořit systém, který funguje dlouhodobě.

Chcete se při investování cítit jistěji? Podívejte se na naši kampaň Ona investuje, kde najdete praktický kurz o investování pro ženy.

Jak si nastavit investování pro své děti tak, abyste u něj vydrželi

Nejčastější problém nebývá výběr ETF. Nejčastější problém bývá, že se plán po čase přestane dodržovat. Proto se vyplatí postavit si to tak, aby to bylo udržitelné i v běžném životě.

Čím dříve začnete, tím vyšší výnos – začněte už od narození

Jak jsme už zmiňovali výše, efekt složeného úročení dělá divy při dlouhodobém investování. Čím dříve začnete spořit dětem a investovat, tím vyšší výnosy můžete získat.

Držte se jednoduchosti

Začněte jednoduše. Jedno řešení, jeden cíl, jasná pravidelnost. Když si vybudujete návyk, později můžete plán rozšířit nebo doplnit o další cíl.

Automatizujte, abyste udrželi pravidelnost

Pravidelnost je nejlepší kamarád dlouhodobého investování. Když je investování nastavené jako rutina přes trvalé příkazy, řešíte ho méně (nemusíte řešit disciplínu) a zároveň ho děláte častěji, což je v praxi to podstatné. Trvalý příkaz funguje nejlépe tehdy, když vychází z toho, co váš rodinný rozpočet reálně zvládne i ve slabších měsících.

Počítejte s tím, že trhy kolísají

Kolísání je normální. Při dlouhém horizontu dává smysl držet se plánu a nenechat se strhnout emocemi. O to víc, když jde o cíl pro dítě, kde je čas často největší výhodou.

Vzdělávejte děti přiměřeně věku

Budování finanční gramotnosti nezačíná až v dospělosti. I jednoduché vysvětlení typu „odkládáme si na budoucnost“ či „nedávej všechna vejce do jednoho košíku“ pomáhá. Dítě si může postupně vytvořit zdravý vztah k penězům, k trpělivosti i k plánování. Zapojte děti do rozhodovacího procesu. Diskutujte s nimi o důležitosti spoření, investování a o tom, jak fungují finanční trhy.

Shrnutí na závěr: jak na spoření pro děti? Investujte

Spoření je vhodné hlavně na krátkodobé cíle a rezervu, abyste měli peníze rychle po ruce při běžných i nečekaných výdajích. Investování naopak dává smysl při delším horizontu, kdy chcete dát času šanci zhodnocovat peníze a zároveň počítáte s tím, že hodnota investic může dočasně kolísat. Nejdůležitější je pojmenovat si cíl, nastavit si jednoduchý plán a držet se pravidelnosti, ne honit dokonalé načasování.

Praktickým řešením může být vytvoření vlastního portfolia přes Investiční plány v XTB, kde si můžete vybrat ETF podle svého uvážení a nastavit si trvalý příkaz. Nakonec nezapomínejte, že vedle budování finančního startu do života je stejně důležité učit děti zdravým návykům, aby jednou uměly s penězi i rozumně nakládat.

Upozornění: Investování je spojené s rizikem. Historické výnosy nejsou zárukou budoucích výsledků. Před investováním se seznamte s riziky a ujistěte se, že rozumíte podmínkám investičních produktů.

Jak investovat úspory? Praktické tipy

Finanční plánování: Jak ušetřit peníze a kontrolovat výdaje?

Jak ušetřit peníze každý měsíc: Praktické tipy

Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.