-

Stabiles Umsatzwachstum

-

KI als Wachstumstreiber

-

Bewertungspotenzial

-

Stabiles Umsatzwachstum

-

KI als Wachstumstreiber

-

Bewertungspotenzial

Die Adobe Aktie steht wieder verstärkt im Fokus der Anleger. Das Unternehmen gilt seit Jahren als führender Anbieter für Kreativsoftware und digitale Medienlösungen, vom legendären Photoshop über Illustrator bis hin zur Creative Cloud und Experience Cloud. Trotz solider Finanzkennzahlen, wachsendem Abo-Modell und massiven Investitionen in künstliche Intelligenz (KI) spiegelt der aktuelle Aktienkurs das langfristige Potenzial von Adobe laut vielen Analysten nicht wider.

► Adobe WKN: 871981 | ISIN: US00724F1012 | Ticker: ADBE.US

⭐ Key Takeaways

-

📈 Stabiles Umsatzwachstum: Adobe steigert Umsätze kontinuierlich, Q3 2025 bei nahezu 6 Mrd. USD.

-

🤖 KI als Wachstumstreiber: Firefly & AI-Features stärken Creative Cloud und Experience Cloud.

-

💰 Bewertungspotenzial: DCF-Modell zeigt faire Bewertung bei 428 USD → ~35 % Upside gegenüber Marktpreis.

🎨🚀 Adobe Aktie: Kreativsoftware-Gigant mit starkem KI-Wachstum

Adobe hat sich weltweit als Standard für kreative Software etabliert:

-

Photoshop, Illustrator, Premiere Pro

-

umfassende Creative Cloud für Abonnenten

-

wachsende Lösungen im Bereich Digital Experience, Analytics & Customer Experience

In den letzten Jahren hat Adobe eine starke Transformation hin zu abonnementbasierten Services vollzogen – ein Modell, das stabile Umsätze und hohe Margen liefert.

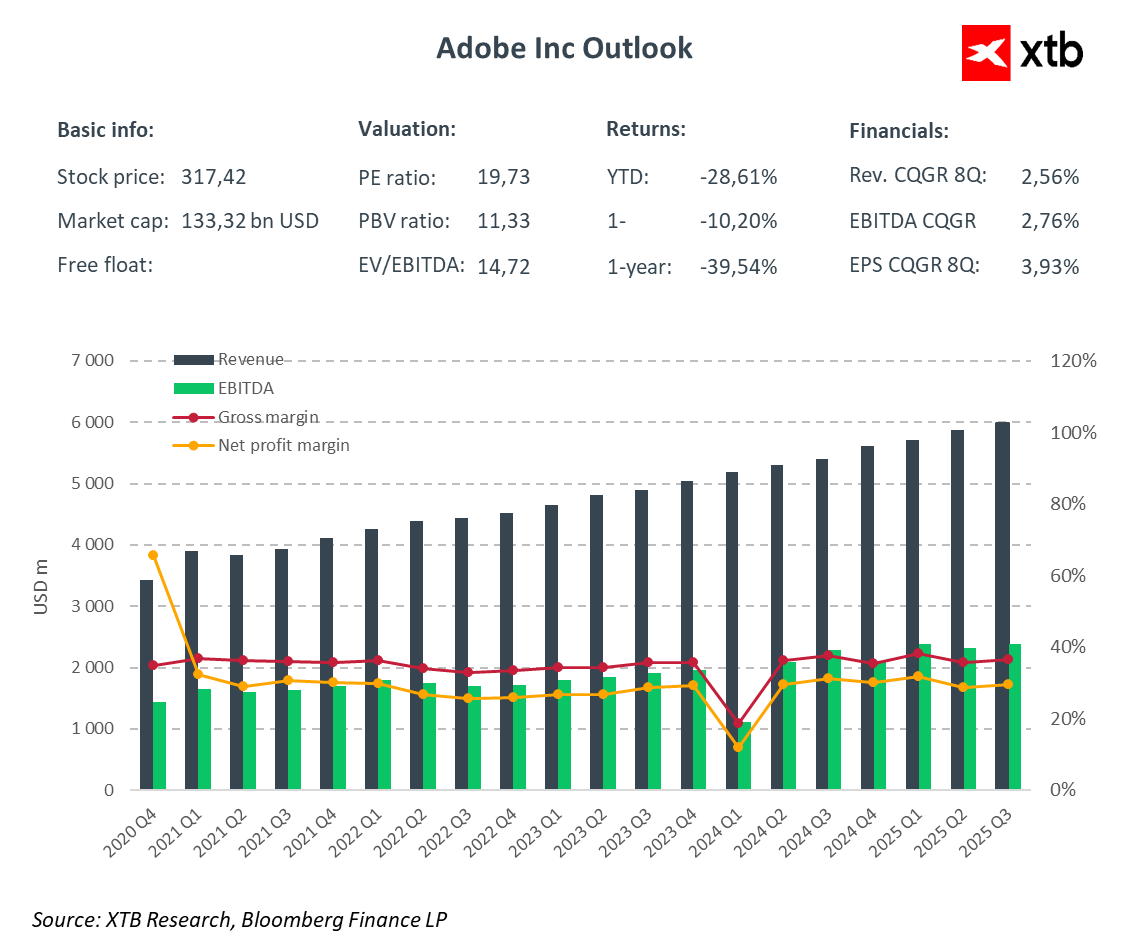

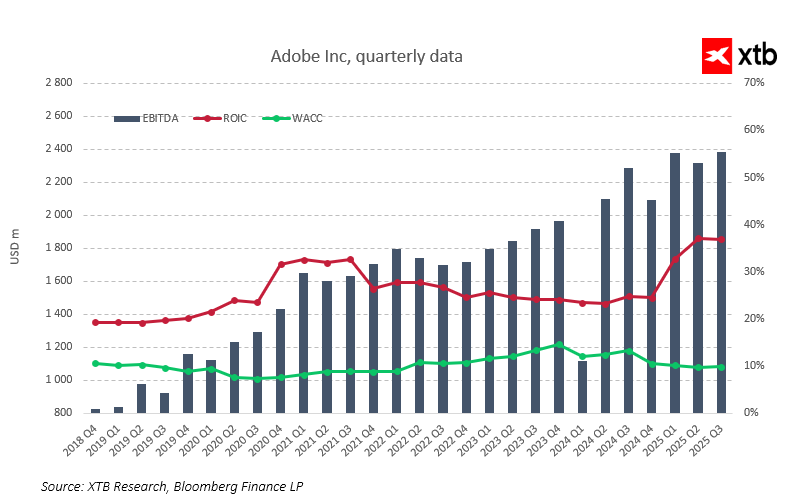

📊💵 Finanzüberblick: Starke Umsätze & hohe Margen

📈 Stetiges Umsatzwachstum

Adobes Umsatz erreichte im Q3 2025 fast 6 Milliarden USD.

Treiber sind:

-

kontinuierliche Expansion der Abo-Basis

-

verstärkter Verkauf digitaler Dienstleistungen

-

Monetarisierung neuer KI-Tools

📌 Seit 2018 wachsen die Quartalsumsätze fast durchgehend – selbst in wirtschaftlich schwachen Phasen.

💹 Starke Profitabilität

-

Bruttomarge: Mitte 30 %

-

Netto-Marge: rund 30 %

-

Hohe Cashflows für Innovation und Infrastruktur

➡️ Adobe zeigt beeindruckende operative Effizienz.

🧩🧠 Geschäftssegmente: Creative Cloud bleibt der Kern

1️⃣ Digital Media – rund 75 % der Umsätze

Beinhaltet Creative Cloud & Document Cloud.

→ Stabiler, leicht wachsender Anteil

→ KI-Funktionen werden zunehmend monetarisiert

2️⃣ Digital Experience – rund 25 % der Umsätze

Marketing, Analytics & Customer Experience.

→ Stetiges Wachstum, stark nachgefragt von Unternehmen

3️⃣ Publishing & Advertising – kleiner Anteil

Seit Jahren unverändert → geringe strategische Relevanz

🤖✨ KI-Strategie: Firefly, Automatisierung & Experience Cloud

2025 setzt Adobe massiv auf generative KI.

Beispiele:

-

Firefly → automatisierte Bilderstellung & Content Tools

-

KI-Features in Acrobat

-

KI-gestützte Tools in der Experience Cloud

Vorteile:

-

höhere Produktivität der Nutzer

-

tiefere Integration ins Adobe-Ökosystem

-

höhere Abo-Umsätze & Cross-Selling-Potenziale

➡️ KI ist ein zentraler Wachstumstreiber der kommenden Jahre.

📉🆚📈 Divergenz: Starke Fundamentaldaten, schwache Aktie 2025

Die Adobe Aktie hat im Jahr 2025 rund 30 % verloren, obwohl:

-

Umsatz & Margen steigen

-

KI-Tools hohe Nachfrage erzeugen

-

der Abo-Bereich stark wächst

Analysten sehen die Hauptgründe in:

-

Unsicherheit über KI-Monetarisierung

-

Konkurrenzdruck (u. a. durch Canva, Midjourney, OpenAI)

-

Sorge um kurzfristige Wachstumsraten

➡️ Marktstimmung ≠ fundamentale Realität.

📈📅 Umsatzprognose 2025–2029: Drei Szenarien im Überblick

🟦 Basis-Szenario

-

Umsatz 2025: ~25,4 Mrd. USD

-

Umsatz 2029: ~44,5 Mrd. USD

-

stabile Skalierung des Abo-Modells

-

starke KI-Adoption

🟩 Optimistisches Szenario

-

schnelleres Wachstum dank KI & Experience Cloud

-

Umsatz 2029: >47 Mrd. USD

🟨 Konservatives Szenario

-

schwierigere Marktbedingungen

-

Umsatz 2029: ~37,5 Mrd. USD

→ Wachstum bleibt stabil, aber moderater

➡️ Alle Szenarien zeigen: Adobe wächst – in jedem Umfeld.

💰📉📈 DCF-Bewertung: Adobe Aktie mit 35 % Upside

DCF-Parameter:

-

WACC: 10 %

-

Terminal-Wachstum: 2 %

-

basiert auf stabilen, skalierbaren Abo-Umsätzen

-

berücksichtigt KI-Monetarisierung und Experience-Cloud-Wachstum

📌 Ergebnis

-

Fair Value: ~428 USD

-

Marktpreis: ~317 USD

→ Potenzialeinschätzung: +35 %

➡️ Die aktuelle Bewertung scheint das Wachstumspotenzial nicht ausreichend einzupreisen.

🧩 Fazit: Adobe Aktie bleibt ein struktureller Gewinner der Digitalwirtschaft

Adobe kombiniert:

-

hochskalierbares Abo-Modell

-

starke Marktstellung in Creative & Experience Cloud

-

wachsender KI-Einfluss

-

stabile Margen & starke Cashflows

➡️ Langfristig bleibt Adobe hervorragend positioniert.

➡️ Die Marktbewertung könnte deutlich nach oben korrigieren, sobald KI-Umsätze stärker sichtbar werden.

Quelle: xStation5 von XTB, aufgenommen am 27.11.2025. Zeithistorie gemäß der Information direkt im Chart. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Das Handelsinstrument notiert in USD. Mögliche Währungsschwankungen können sich auf die Rendite auswirken.

AKTIEN GRATIS HANDELN!*

- XTB streicht deine *Orderkommission bis zu einem monatlichen Umsatz von 100.000 Euro!

- Nicht investiertes Kapital wird sogar verzinst!

- BESTER Kundenservice inklusive! Erreiche uns, wenn du Hilfe braucht, per Hotline, E-Mail oder Chat

- XTB: Die Investment App, bei der dein Geld für dich arbeitet!

- Hier mehr erfahren

❓ FAQ zur Adobe Aktie

❓ 1. Warum steht die Adobe Aktie aktuell im Fokus?

Die Adobe Aktie rückt verstärkt in den Fokus, weil das Unternehmen trotz solider Finanzzahlen, wachsendem Abo-Modell und starkem KI-Ausbau im Jahr 2025 rund 30 % verloren hat. Viele Analysten sehen darin eine Diskrepanz zwischen fundamentaler Stärke und Marktstimmung – und damit eine mögliche Chance für Anleger.

❓ 2. Wie entwickelt sich das Umsatzwachstum von Adobe?

Adobe steigert seine Umsätze seit Jahren kontinuierlich.

-

Q3 2025: ~6 Mrd. USD Umsatz

-

Seit 2018: nahezu ununterbrochenes Quartalswachstum

Das Wachstum wird durch steigende Abo-Zahlen, KI-Monetarisierung und wachsende Nachfrage nach digitalen Kreativ- und Marketinglösungen getrieben.

❓ 3. Welches Segment trägt am meisten zum Adobe Umsatz bei?

Rund 75 % des Umsatzes stammen aus dem Bereich Digital Media, der die Creative Cloud und Document Cloud umfasst.

Weitere Segmente:

-

Digital Experience (≈25 %)

-

Publishing & Advertising (marginal)

Digital Media ist somit der wichtigste Wachstumstreiber.

❓ 4. Welche Rolle spielt künstliche Intelligenz (KI) für Adobe?

KI ist ein zentraler Wachstumstreiber. Adobe investiert stark in:

-

Firefly (generative Bild- und Content-Tools)

-

KI-basierte Funktionen in Acrobat

-

AI-gestützte Tools in der Experience Cloud

Dadurch steigen Produktivität, Nutzerbindung und Umsatzpotenzial.

❓ 5. Warum ist die Adobe Aktie 2025 trotz guter Zahlen gefallen?

Analysten nennen mehrere Gründe:

-

Unsicherheit über die Monetarisierung von KI

-

stärkere Konkurrenz (Canva, Midjourney, OpenAI)

-

Sorge vor rückläufigen Wachstumsraten

Der Rückgang wird als stimmungsgetrieben, nicht fundamental bedingt bewertet.

❓ 6. Wie sehen die Umsatzprognosen für Adobe bis 2029 aus?

Adobe dürfte laut Modellrechnungen weiter wachsen – in jedem Szenario:

-

Basis-Szenario: ~44,5 Mrd. USD Umsatz (2029)

-

Optimistisch: >47 Mrd. USD

-

Konservativ: ~37,5 Mrd. USD

Die Abo-Struktur und KI-Lösungen sorgen für planbare, skalierbare Einnahmen.

❓ 7. Wie hoch ist der faire Wert der Adobe Aktie laut DCF-Modell?

Das aktuelle DCF-Modell ergibt:

-

Fair Value: ~428 USD

-

Marktpreis: ~317 USD

➡️ Daraus ergibt sich ein Aufwärtspotenzial von rund 35 %.

Viele Analysten sehen die Aktie daher als unterbewertet.

❓ 8. Ist die Adobe Aktie langfristig attraktiv?

Ja. Adobe bietet:

-

ein hochprofitables Abo-Modell

-

starke Marktführerschaft im Digital-Media-Bereich

-

wachsende KI-Monetarisierung

-

starke Margen und Cashflows

➡️ Die Adobe Aktie gilt als struktureller Gewinner der digitalen Wirtschaft.

BÖRSE HEUTE: 🗽 Wall Street hält sich trotz Schwäche bei Speicheraktien und steigendem Ölpreis gut

Dow Jones, S&P 500 & Nasdaq 100: Der S&P 500 zeigt sich stark, während der Halbleitersektor hinterherhinkt 🚩 Western Digital verliert 12 %

TRADINGIDEE des Tages 🔴 EURUSD (06.08.2026)

Aktie im Fokus: Deutsche Bank 🔴 Kursentwicklung und Chartanalyse

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.