Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50 % des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die gesamte Elektronikbranche ohne dieses Metall nicht existenzfähig. Darüber hinaus wird die Nachfrage nach Kupfer mit der aktuellen Entwicklung der künstlichen Intelligenz und der grünen Energie noch stärker steigen, sodass dieser Sektor in naher Zukunft eine Schlüsselrolle für die Gesamtnachfrage spielen wird. Daher markiert die Einführung eines 50-prozentigen Zolls auf Kupferimporte in die Vereinigten Staaten durch Präsident Donald Trump einen Wendepunkt für den globalen Markt dieses strategischen Metalls. Auch wenn diese Entscheidung auf den ersten Blick verwirrend erscheint, zielt sie doch darauf ab, die amerikanische Kupferindustrie wieder aufzubauen und die Versorgungssicherheit für wichtige Wirtschaftssektoren zu gewährleisten.

Warum will Donald Trump 50 % Zölle auf Kupfer?

Nationale Sicherheitsstrategie

Der Hauptgrund für die Einführung von Zöllen auf Kupfer ist die Wiederbelebung der US-Kupferindustrie und die Sicherung der Versorgung mit diesem wichtigen Rohstoff. Kupfer ist eines der wichtigsten Metalle der Welt und wird in einer Vielzahl von Anwendungen eingesetzt, von Elektrokabeln und -rohren bis hin zu Elektrofahrzeugen und Energiesystemen.

Vertreter der US-Regierung argumentieren, dass Dumping und Überproduktion auf dem Weltmarkt die heimische Kupferproduktion geschwächt haben, sodass Amerika für wichtige Industriezweige wie die Waffenherstellung von ausländischen Lieferanten abhängig ist. Zwar verfügt die USA über bedeutende Minen, die 2024 etwa 1,1 Millionen Tonnen Kupfer produzieren (und weniger als 890.000 Tonnen raffinieren), doch der Verbrauch an raffiniertem Metall erreichte 1,6 Millionen Tonnen, sodass Importe notwendig sind, um die Lücke zu schließen.

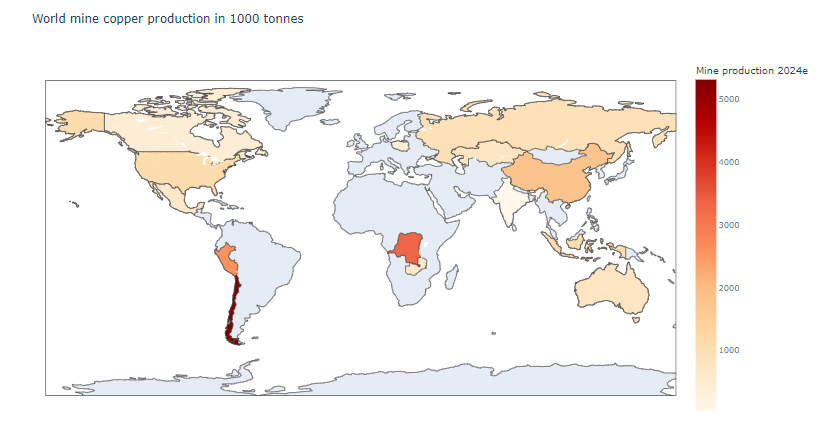

Die größten Kupferproduzenten der Welt. Die wichtigsten Länder in Bezug auf die Produktion sind Chile, Peru, Kongo und China. Die Vereinigten Staaten liegen in Bezug auf die Produktion nur an fünfter Stelle. Quelle: USGS, XTB

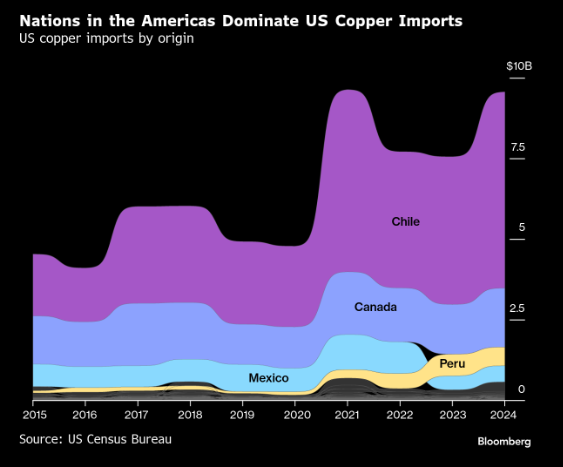

Chile ist der größte Kupferlieferant der USA, aber auch Kanada, Peru und Mexiko spielen eine bedeutende Rolle. Quelle: Bloomberg Finance Lp

Ein starker Rückgang der Produktionskapazitäten in den USA

Der Zugang zu billigem Kupfer aus Südamerika, Afrika oder China hat die Kupferproduktion in den USA weniger rentabel gemacht. Infolgedessen ist die Kupferverarbeitungskapazität in den USA im Laufe der Jahre zurückgegangen. Wie Trumps Executive Order vom Februar hervorhebt, verfügen die USA „über reichhaltige Kupferreserven, aber unsere Schmelz- und Raffineriekapazitäten liegen weit hinter denen unserer globalen Konkurrenten zurück”. Ende der 1990er Jahre gab es in den USA mehrere in Betrieb befindliche Schmelzwerke, heute sind nur noch zwei aktiv – eines in Arizona und eines in Utah. Dieser Rückgang erfolgte, während China immer mehr Schmelzwerke baute. Derzeit ist China mit einer Produktion von 12 Millionen Tonnen weltweit absoluter Marktführer in der Raffination. Nur zwei Länder überschritten 2024 die Produktionsmarke von 1 Million Tonnen. Dies waren Chile mit einer Produktion von 1,9 Millionen Tonnen und Japan mit 1,6 Millionen Tonnen. Die förderbaren Kupferreserven werden derzeit in den USA auf 47 Millionen Tonnen geschätzt, was zwar nicht die größte Menge weltweit ist, aber über der von China (41 Millionen Tonnen) liegt.

Warum die Preisunterschiede zwischen LME und COMEX?

Starker Anstieg des Spreads zwischen LME und COMEX

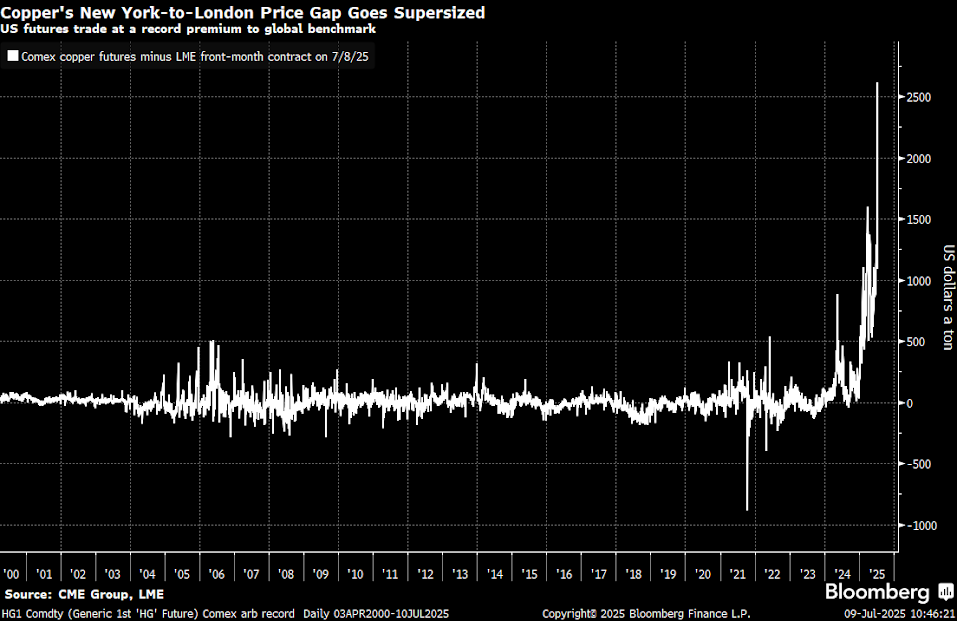

Die Ankündigung der Zölle führte zu einem beispiellosen Anstieg der Preisunterschiede zwischen der US-Börse COMEX und der Londoner LME. Der Spread zwischen diesen Märkten stieg von rund 300 USD pro Tonne zu Beginn des Jahres 2025 auf über 2.500 USD pro Tonne nach der Ankündigung der 50-prozentigen Zölle. Darüber hinaus war der Anstieg der Kupferpreise an der COMEX innerhalb eines Tages der größte seit Jahrzehnten.

Die Differenz zwischen den COMEX- und LME-Preisen stieg auf ein extrem hohes Niveau von 2.500 USD pro Tonne. Dies könnte möglicherweise eine künftige Divergenz bedeuten, die sich wieder schließen wird. Es ist auch anzumerken, dass die Differenz nicht nur auf den Preisanstieg an der COMEX zurückzuführen ist, sondern auch auf den Preisrückgang an der LME. Quelle: Bloomberg Finance LP

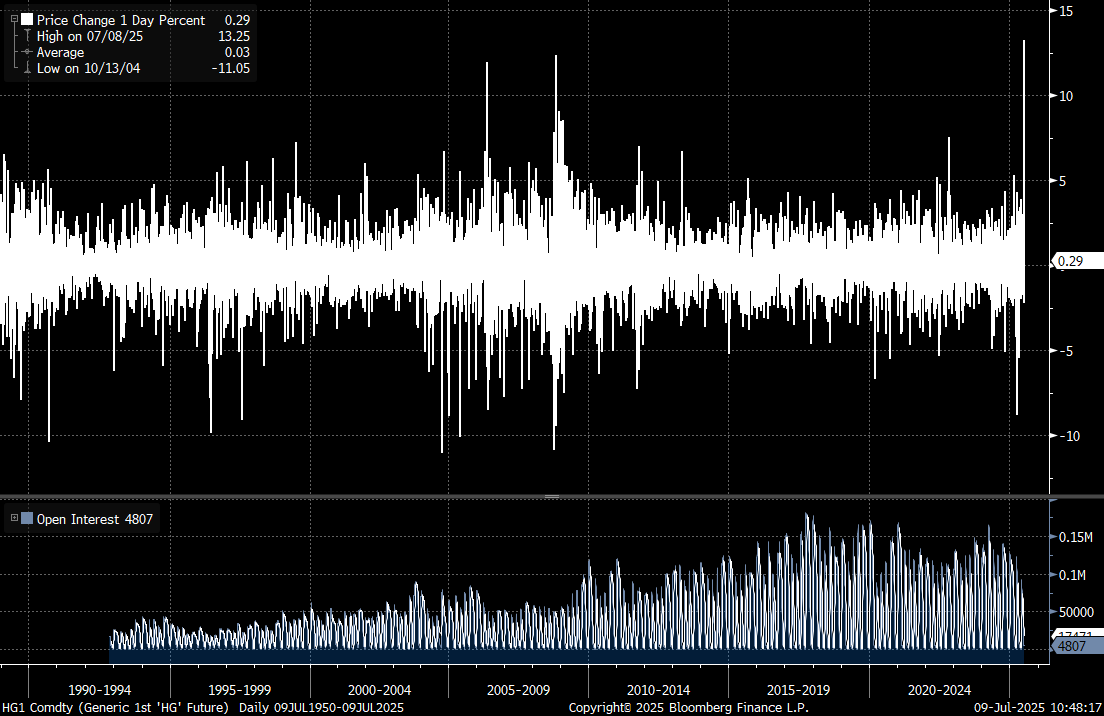

Der zweistellige Preisanstieg an der COMEX während der Session am 8. Juli war der größte seit 1990. Quelle: Bloomberg Finance LP

Der jährliche Preisanstieg an der COMEX beträgt über 70 %, während an der LME eine Seitwärtsbewegung zu beobachten ist. Die größten Unterschiede traten im Januar auf und nur kurzzeitig im April, als Trump die Aussetzung der Zölle ankündigte, ging der Unterschied deutlich zurück. Quelle: Bloomberg Finance LP

Gründe für den Preisrückgang an der LME

Die Kupferpreise an der London Metal Exchange (LME) fallen aus mehreren wichtigen Gründen:

1. Umleitung von Lieferungen in die USA

Die Ankündigung der Zölle führte zu einer massiven Umleitung der Kupferlieferungen in US-Häfen, bevor die Zölle in Kraft traten. Nach Prognosen der Mercuria Energy Group befanden sich Ende März rund 500.000 Tonnen Kupfer auf dem Weg in die USA, verglichen mit normalen monatlichen Mengen von rund 70.000 Tonnen. Dies hat natürlich auch zu einer Verknappung von Kupfer an anderen Börsen geführt, was wiederum einen Anstieg des Spotmarktes zur Folge hatte.

2. Ende der Handelsarbitrage

Wie Michael Wu, Analyst bei Shanghai Metals Market, feststellt, „gibt es in Asien nur wenige Käufer, die bereit sind, Kupfer in die USA zu liefern, da nur noch wenig Zeit bis zum Inkrafttreten der Zölle bleibt.“ Dies markiert das Ende einer langjährigen Handelsarbitrage, die Metall aus den globalen Märkten abgezogen hat.

3. Freigabe von Lieferungen außerhalb der USA

Kupfer in den USA muss derzeit mehr als 50 % teurer sein, damit es rentabel bleibt, weiterhin Kupfer in diesen Markt zu liefern, was den sehr starken Anstieg an der COMEX erklärt. Gleichzeitig sind die Preise nicht so hoch, und die USA könnten in den kommenden Jahren potenziell Unabhängigkeit von Lieferanten erreichen. Länder wie Peru, Chile und Kongo müssen andere Märkte für ihre Erzlieferungen finden. Gleiches gilt für raffiniertes Kupfer, das vor allem aus China stammt.

Preisausblick

Die Analysten von Goldman Sachs prognostizieren, dass der COMEX-LME-Spread 25-35 % des LME-Preises oder 2.300-3.300 USD pro Tonne erreichen könnte, gegenüber den zuvor abgegebenen Prognosen von 15-20 %. Gleichzeitig prognostizieren sie, dass die LME-Preise im August 2025 einen Höchststand von rund 10.050 USD pro Tonne erreichen werden. Citi hingegen geht davon aus, dass die LME-Preise unter 9.000 USD pro Tonne fallen könnten, konkret auf 8.800 USD pro Tonne. Dies sei darauf zurückzuführen, dass der große US-Markt angesichts der hohen Lagerbestände der letzten Monate zu diesem Zeitpunkt keine Nachfrage melden werde.

Gleichzeitig ist jedoch noch nicht bekannt, wie die Kupferzölle konkret aussehen werden. Werden sie gleichermaßen für Erz oder nur für Kupferprodukte gelten? Wenn die Zölle begrenzt sind, könnte dies zu einer Verringerung der Differenz zwischen den COMEX- und LME-Preisen führen, allerdings in erster Linie in Form eines Preisrückgangs in den USA.

Auswirkungen auf Kupferunternehmen

KGHM – zwischen Chancen und Herausforderungen

Für den polnischen Kupferriesen KGHM ist die Situation zweigeteilt. Einerseits kann das Unternehmen derzeit von den höheren globalen Kupferpreisen und der möglichen Umleitung von Lieferungen aus den USA auf andere Märkte profitieren. Die KGHM-Aktie liegt seit Beginn der Amtszeit von Trump derzeit um rund 5 % im Plus, während sie seit dem Tiefstand im April sogar um 30 % gestiegen ist. Allerdings bleibt das Unternehmen deutlich unter den jüngsten lokalen Höchstständen von 2024 oder den historischen Höchstständen von 2021 von über 200 PLN pro Aktie.

KGHM, der achtgrößte Kupferproduzent der Welt mit einer Produktion von 730.000 Tonnen im Jahr 2024, könnte von folgenden Faktoren profitieren:

- Das Potenzial für Preissteigerungen auf den globalen Märkten im Falle geringerer Auswirkungen der US-Zölle

- Die Vereinigten Staaten waren der fünftgrößte Markt für KGHM, das zu den führenden Unternehmen auf dem europäischen Kupfermarkt gehört. KGHM könnte sich potenziell auf asiatische Länder konzentrieren.

- KGHM ist in den USA mit zwei Minen vertreten: Robinson in Nevada und Carlota in Arizona. Lokale Preissteigerungen auf dem Markt wirken sich für KGHM positiv aus.

- Die aktuelle Situation könnte eine mögliche Senkung der Kupfersteuer in Polen begünstigen.

Die Vereinigten Staaten sind für die Ergebnisse von KGHM nur von begrenzter Bedeutung, obwohl das Unternehmen selbst auch lokal auf diesem Markt vertreten ist. Quelle: Bloomberg Finance LP

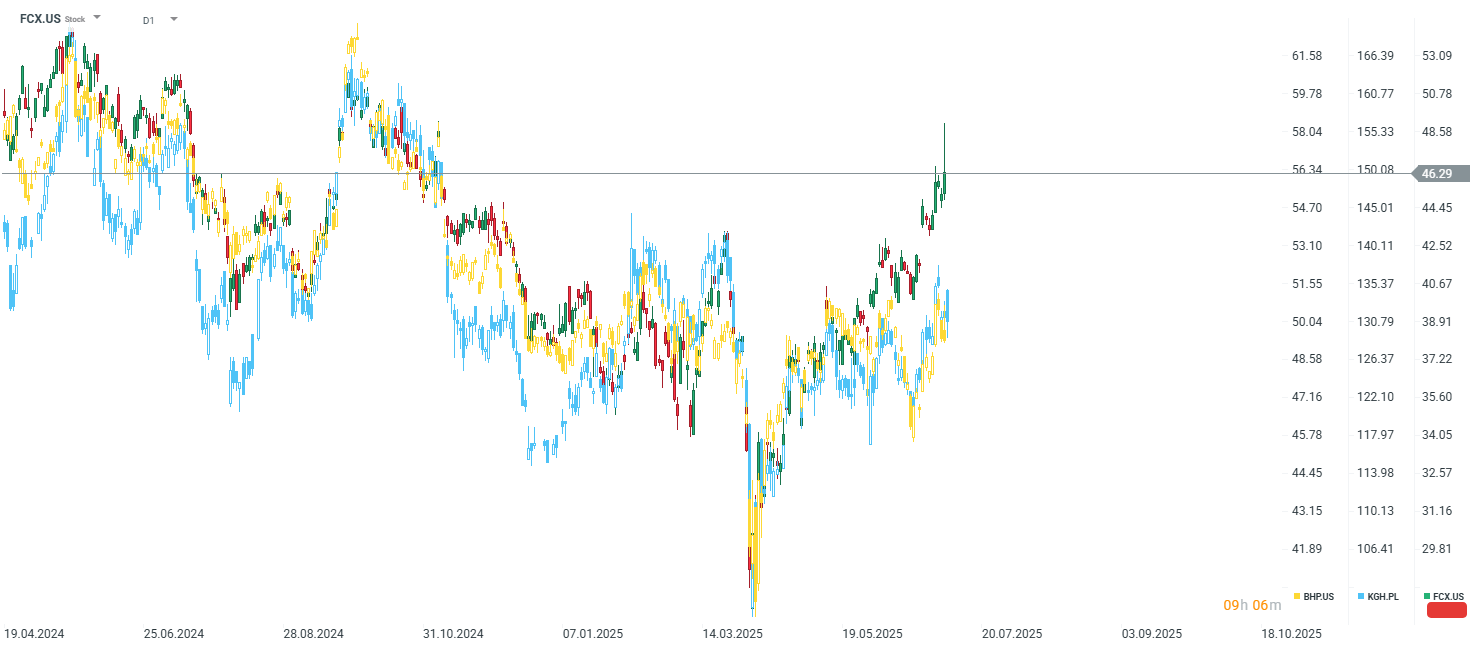

Trotz des begrenzten Anstiegs der LME-Kupferpreise entwickelten sich die Preise von KGHM etwas schlechter, was teilweise auf den übermäßig starken polnischen Zloty zurückzuführen ist. Quelle: xStation5

US-Produzenten – die Hauptnutznießer

Freeport-McMoRan ist eines der Unternehmen, die von den Zöllen erheblich profitieren dürften. Das Unternehmen, auf das etwa 70 % der in den USA verarbeiteten Kupfermenge entfallen, könnte von einem Aufschlag von etwa 800 Millionen US-Dollar pro Jahr bei einer Spanne von 13 % profitieren. Die Aktien von Freeport-McMoRan stiegen nach Bekanntgabe der Zölle um 2,5 %.

Auch Southern Copper Corporation könnte trotz potenzieller Exportprobleme aus Mexiko und Peru von seinen US-Aktivitäten profitieren. Allerdings verlor das Unternehmen am Tag der Bekanntgabe der Zölle fast 1,5 % an Wert.

Globale Akteure – gemischte Aussichten

Für globale Marktführer wie BHP, Codelco und Glencore ist die Lage komplizierter. Zwar könnten sie von potenziell höheren Kupferpreisen weltweit profitieren, doch verlieren sie den Zugang zum lukrativen US-Markt. Codelco, der größte Kupferexporteur in die USA, hat bereits seine Besorgnis über die Ankündigung der Zölle zum Ausdruck gebracht. Das Unternehmen ist jedoch in chilenischem Staatsbesitz und nicht an der Börse notiert. Die Aktien von BHP und Glencore haben an Wert verloren.

Die Aktien von Freeport-McMoran haben sich zuletzt deutlich besser entwickelt als die Aktien von KGHM oder BHP. Quelle: xStation5 von XTB

Langfristige Aussichten für den Kupfermarkt

Die International Copper Study Group (ICSG) prognostiziert, dass das weltweite Kupferdefizit im Jahr 2025 289.000 Tonnen erreichen wird, mehr als doppelt so viel wie die 138.000 Tonnen im Jahr 2024. Gleichzeitig wird erwartet, dass die Nachfrage nach Kupfer bis 2040 um über 40 % steigen wird, was die Eröffnung von rund 80 neuen Minen und Investitionen in Höhe von 250 Mrd. USD bis 2030 erforderlich machen wird. Als Haupttreiber des Kupfermarktes wird der Sektor der neuen Technologien erwartet. Der erwartete deutliche Anstieg der Nachfrage bei begrenzten Produktionsaussichten könnte bedeuten, dass langfristig mit deutlich höheren Kupferpreisen als derzeit zu rechnen ist.

Fazit – Chance oder Gefahr?

Für Kupferunternehmen stellen die Kupferzölle sowohl eine Chance als auch eine Gefahr dar. Die Maßnahmen von Donald Trump zeigen, wie wichtig und strategisch Kupfer in naher Zukunft sein könnte. Der Preisanstieg an der US-Börse COMEX zeigt, wie gut die langfristigen Aussichten für den globalen Kupfermarkt sind, wenn es in naher Zukunft kein Wachstum des Angebots gibt. Gleichzeitig wird die enorme Unsicherheit im Zusammenhang mit den Zöllen globale Unternehmen nicht zu Investitionen ermutigen.

XTB Poland, HQ

SO SEHEN SIEGER AUS!

- AUSGEZEICHNET vom Deutschen Kundeninstitut, Handelsblatt und Brokerwahl.de!

- Aktienhandel + CFD Trading + ETF Sparpläne: AUSGEZEICHNET

- Qualität, Service, Gebühren & Konditionen - alles AUSGEZEICHNET bei XTB!

- Hier mehr erfahren

Amazon Aktie nach KI- und Cloud-Boom im Höhenflug: Jetzt Aktien kaufen? 🚀

DAX Prognose für Freitag, 31.07.26 - Aktuelle Einschätzung und Chartanalyse

Wirtschaftskalender: Wichtige europäische Verbraucherpreisindex-Daten und Geschäftszahlen der Ölkonzerne

BÖRSE AKTUELL: KI treibt den Aufschwung voran. Die Technologie erlebt ein starkes Comeback

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.