-

Das Unternehmen meldete einen Umsatz von 11,0 Milliarden US-Dollar, was einem Rückgang von etwa 1 % im Jahresvergleich entspricht, jedoch leicht über den Markterwartungen lag.

-

Der bereinigte Gewinn pro Nike Aktie lag bei 0,20 US-Dollar und damit deutlich über der Konsensschätzung der Analysten von 0,13 US-Dollar.

-

Das Unternehmen meldete einen Umsatz von 11,0 Milliarden US-Dollar, was einem Rückgang von etwa 1 % im Jahresvergleich entspricht, jedoch leicht über den Markterwartungen lag.

-

Der bereinigte Gewinn pro Nike Aktie lag bei 0,20 US-Dollar und damit deutlich über der Konsensschätzung der Analysten von 0,13 US-Dollar.

Obwohl Nike für das vierte Quartal des Geschäftsjahres 2026 besser als erwartete Ergebnisse lieferte, konzentrierten sich die Anleger vor allem auf die Zukunftsaussichten des Managements. Die Führungskräfte räumten ein, dass die Trendwende des Unternehmens länger dauert als erwartet, die Konsumnachfrage unter Druck bleibt und die anhaltende Schwäche in China die Leistung weiter belastet. Infolgedessen fiel die Nike Aktie im nachbörslichen Handel nach der Veröffentlichung der Zahlen um fast 3 %.

Wichtigste Erkenntnisse zur Nike Aktie im Überblick

-

Nike meldete einen Umsatz von 11,0 Milliarden US-Dollar, ein Rückgang von etwa 1 % im Jahresvergleich, der jedoch leicht über den Markterwartungen lag.

-

Der bereinigte Gewinn pro Aktie lag bei 0,20 US-Dollar und damit deutlich über dem Analystenkonsens von 0,13 US-Dollar.

-

Der ausgewiesene Gewinn pro Aktie (EPS) erreichte 0,72 US-Dollar, wurde jedoch durch einen einmaligen Steuervorteil im Zusammenhang mit der Erstattung von Importzöllen erheblich gesteigert.

-

Das Unternehmen geht davon aus, dass der Umsatz in der ersten Hälfte des Geschäftsjahres 2027 weiter sinken wird.

-

Der Umsatz im Großraum China fiel um 17 %, was eine Beschleunigung des Rückgangs gegenüber dem Vorquartal bedeutet.

-

Die Nike Aktie hat im bisherigen Jahresverlauf rund 35 % an Wert verloren.

Bessere Zahlen als erwartet, aber der Blick richtet sich nach vorn

Auf den ersten Blick wirkte der Quartalsbericht von Nike ermutigend. Das Unternehmen übertraf die Umsatzerwartungen der Analysten, verbesserte die Rentabilität und erzielte einen deutlich höheren Nettogewinn als ein Jahr zuvor.

Die größte positive Überraschung lieferten die Margen und Betriebskosten. Der Betriebsgewinn stieg auf rund 1,3 Milliarden US-Dollar, während der Nettogewinn etwa 1,1 Milliarden US-Dollar erreichte. Niedrigere Umsatzkosten halfen, die schwächeren Einnahmen auszugleichen, und unterstützten eine stärkere Profitabilität.

Die Anleger wandten ihre Aufmerksamkeit jedoch schnell von den vergangenheitsbezogenen Ergebnissen ab und konzentrierten sich auf die Prognosen des Managements für die zukünftige Entwicklung. Dieser Ausblick wurde letztlich zur größten Enttäuschung.

Management warnt: Die Erholung wird Zeit brauchen

Die wichtigste Erkenntnis aus der Telefonkonferenz waren nicht die Quartalszahlen, sondern der Tonfall von CEO Elliott Hill. Hill gab zu, dass die Trendwende von Nike weiterhin holprig verläuft und deutlich mehr Zeit in Anspruch nehmen wird, bevor spürbare Verbesserungen sichtbar werden.

Laut Management-Aussagen:

-

verbessert sich das Umsatzwachstum nur in ausgewählten Kategorien.

-

erreichen viele neue Produkteinführungen erst jetzt die Geschäfte.

-

ist der Wiederaufbau von Großhandelspartnerschaften ein mehrjähriger Prozess.

-

wird sich die volle Wirkung der neuen Produktstrategie erst in zukünftigen Quartalen entfalten.

Hill kündigte außerdem an, dass Nike plant, mehr als ein Dutzend neue Schuhmodelle einzuführen, betonte jedoch gleichzeitig, dass diese Markteinführungen Zeit brauchen werden, um ein nachhaltiges Umsatzwachstum zu generieren.

China bleibt die größte Herausforderung

Der Großraum China ist weiterhin das größte Sorgenkind für das Unternehmen und ein Belastungsfaktor für die Nike Aktie. Der Umsatz in der Region ging um 17 % zurück (verglichen mit einem Rückgang von etwa 10 % im Vorquartal). Damit ist China einer der schwächsten Märkte von Nike.

Folgende Faktoren belasten das Geschäft in China:

-

Schwächere Konsumnachfrage.

-

Verlust von Marktanteilen an inländische Konkurrenten.

-

Erhöhte Lagerbestände bei Einzelhandelspartnern.

-

Ein Produktportfolio, das zuletzt weniger überzeugend war als das der Konkurrenz.

Chinesische Sportartikelhersteller wie Anta Sports und Li Ning gewinnen weiterhin Marktanteile, indem sie die steigende Vorliebe der Verbraucher für heimische Marken nutzen und effektiver auf lokale Trends reagieren. Dies ist besonders brisant, da der Großraum China immer noch rund 15 % des Jahresumsatzes von Nike ausmacht und damit der drittgrößte Markt des Unternehmens hinter Nordamerika und EMEA (Europa, Naher Osten, Afrika) ist.

Verbraucher bleiben unter Druck

Anleger zeigten sich auch besorgt über die Äußerungen des scheidenden Chief Financial Officer Matthew Friend: "Wir gehen nicht davon aus, dass sich das Umfeld in den nächsten sechs Monaten nennenswert verbessern wird."

Das Management geht davon aus, dass die Verbraucher weltweit weiterhin unter dem Druck der hohen Lebenshaltungskosten stehen, wobei Sportbekleidung und Sportschuhe zu den Kategorien gehören, die die stärkste Abkühlung erfahren.

Zusätzlicher Gegenwind kommt durch:

-

Höhere Zölle.

-

Geopolitische Unsicherheit.

-

Zurückhaltende Konsumausgaben.

-

Fortgesetzter Abbau älterer Lagerbestände.

Erste Anzeichen von Fortschritten werden sichtbar

Trotz des vorsichtigen Ausblicks hob das Management einige ermutigende Entwicklungen hervor. Die stärkste Verbesserung ist derzeit in Nordamerika sichtbar. Der Umsatz in der Region stieg um etwa 3 %, unterstützt durch Nikes erneuten Fokus auf den Wiederaufbau von Großhandelsbeziehungen nach der vorherigen Direct-to-Consumer-Strategie (D2C) unter dem ehemaligen CEO John Donahoe.

Das Unternehmen meldete auch eine steigende Nachfrage nach Fußballprodukten nach einer vorübergehenden Abschwächung Anfang dieses Jahres. Begünstigt wurde dies durch verstärktes Marketing rund um die diesjährige FIFA-Weltmeisterschaft und ein schnelleres Tempo bei neuen Produkteinführungen. Nike erwartet zudem, dass die Bruttomarge im ersten Quartal des Geschäftsjahres 2027 leicht positiv ausfallen wird.

Einmalgewinne pushen die ausgewiesenen Gewinne

Die gemeldeten Gewinne profitierten erheblich von einem Einmaleffekt. Nike verbuchte rund 986 Millionen US-Dollar im Zusammenhang mit der erwarteten Rückerstattung zuvor gezahlter Importzölle.

Infolgedessen erreichte der ausgewiesene Gewinn je Aktie 0,72 US-Dollar, während das bereinigte EPS (ohne Einmaleffekte) lediglich bei 0,20 US-Dollar lag. Für Investoren deutet dies darauf hin, dass die zugrunde liegende operative Verbesserung bescheidener ist, als die Schlagzeilen zum Gewinn zunächst vermuten lassen.

Worauf Investoren der Nike Aktie jetzt achten

In den kommenden Quartalen werden sich die Anleger wahrscheinlich auf mehrere Schlüsselentwicklungen konzentrieren:

-

Ob sich die Umsätze in China zu stabilisieren beginnen.

-

Das Tempo beim Wiederaufbau der Großhandelspartnerschaften.

-

Den Erfolg kommender Produkteinführungen.

-

Die Auswirkungen von Zöllen und Importkosten auf die Margen.

-

Die Entwicklung der Konsumnachfrage in Nordamerika und Europa.

Wenn der neue Produktzyklus von Nike an Fahrt gewinnt und die Dynamik in Nordamerika anhält, könnten Anleger beginnen, das langfristige Ertragspotenzial der Nike Aktie neu zu bewerten. Vorerst räumt das Management jedoch selbst ein, dass die Trendwende länger dauern wird, als der Markt noch vor wenigen Quartalen erwartet hatte.

Nike befindet sich in einer Übergangsphase. Die operativen Fundamentaldaten verbessern sich allmählich, unterstützt durch eine stärkere Profitabilität, Umsatzwachstum in Nordamerika und erste Anzeichen dafür, dass die neue Strategie greift. Dennoch steht das Geschäft weiterhin vor erheblichen Herausforderungen – insbesondere in China, wo die Nachfrage schwach bleibt, der Wettbewerb intensiver wird und die Normalisierung der Lagerbestände noch andauert.

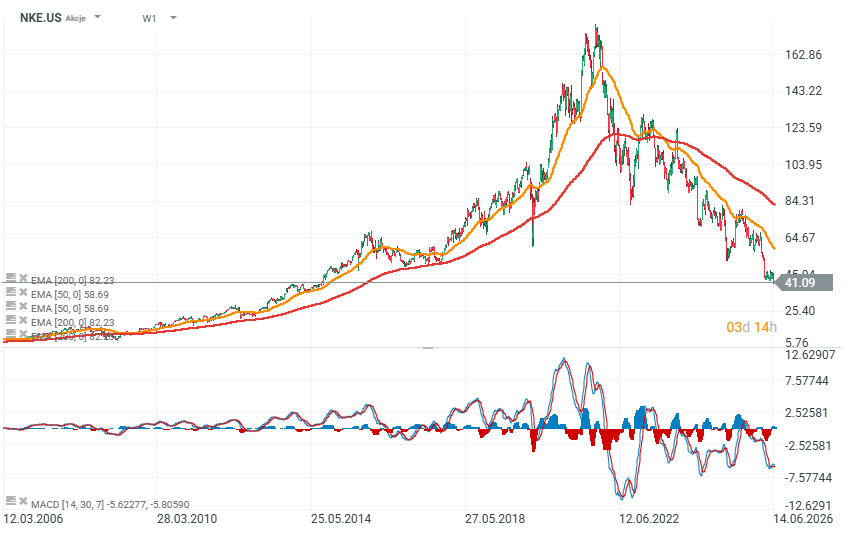

Nike Aktie und Bewertung (NKE.US)

Die Nike Aktie wird derzeit auf einem Niveau gehandelt, das seit 2014 nicht mehr erreicht wurde, nachdem sie fast 80 % von ihren Allzeithochs gefallen ist. Der nachbörsliche Handel deutete darauf hin, dass die Aktie unter 40 US-Dollar pro Stück eröffnen könnte – was etwa 50 % unter ihrem 200-Wochen-Durchschnitt liegt. Das Ausmaß des Ausverkaufs ist historisch signifikant und spiegelt die massiven Bedenken der Anleger wider.

Quelle: XTB Investment Plattform, aufgenommen am 30.06.2026. Zeithistorie gemäß der Information direkt im Chart. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Das Handelsinstrument notiert in USD. Mögliche Währungsschwankungen können sich auf die Rendite auswirken.

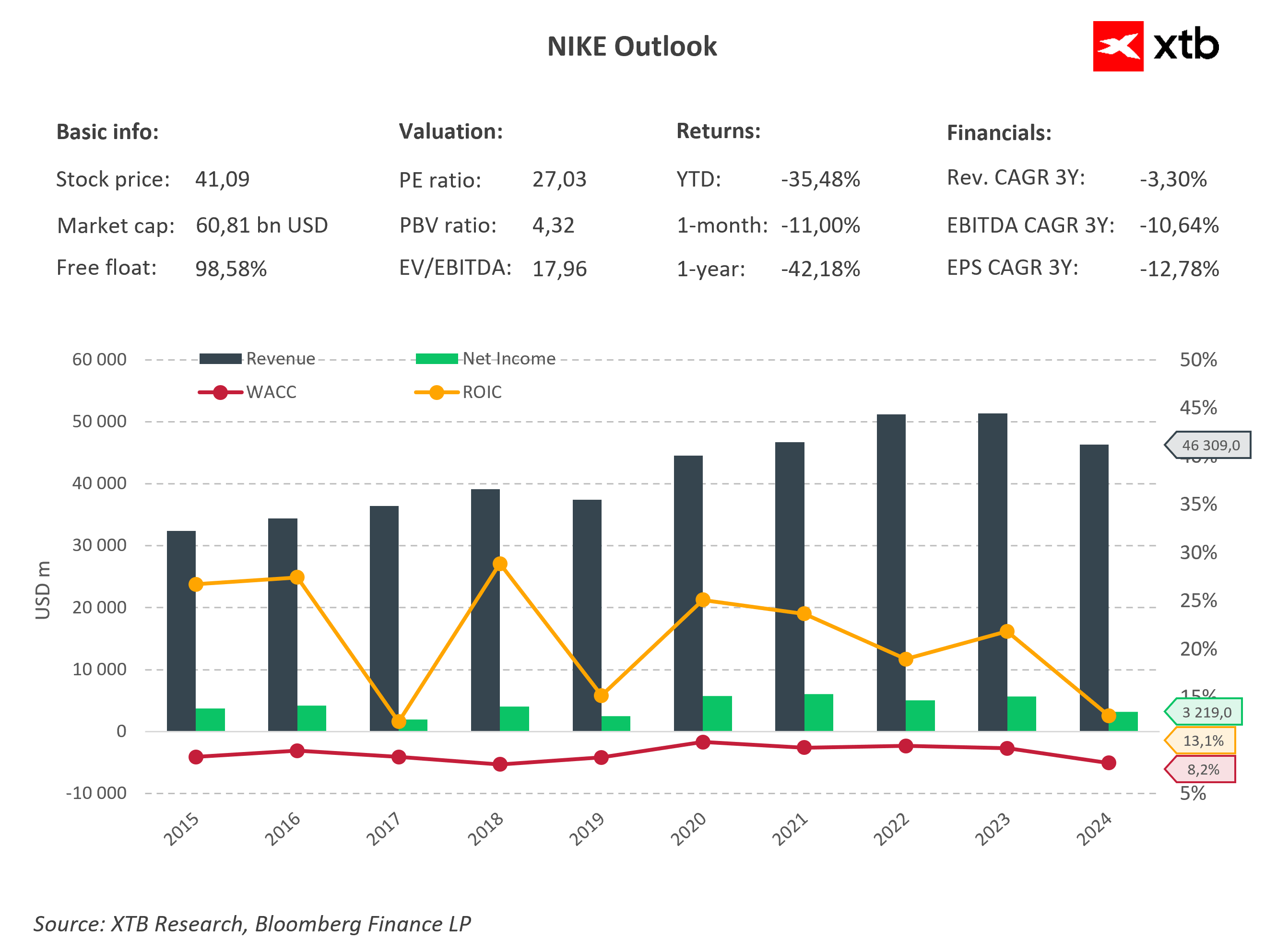

Trotz eines Verlusts von mehr als 35 % im bisherigen Jahresverlauf und über 42 % in den letzten zwölf Monaten bleibt Nike eines der profitabelsten Sportbekleidungsunternehmen der Welt. Die Marktkapitalisierung liegt bei etwa 60,8 Milliarden US-Dollar. Das Kurs-Gewinn-Verhältnis (KGV) von rund 27 – etwa 10 % über dem Durchschnitt der S&P 500-Unternehmen – deutet jedoch darauf hin, dass die Nike Aktie nicht zwingend ein Schnäppchen ist. Die Anleger messen dem langfristigen Erholungspotenzial weiterhin einen erheblichen Wert bei.

Gleichzeitig dürfen die sich verschlechternden Fundamentaldaten nicht ignoriert werden. In den letzten drei Jahren verzeichneten Umsatz, EBITDA und Gewinn pro Aktie jeweils negative durchschnittliche jährliche Wachstumsraten. Nach Erreichen eines Rekordumsatzes von mehr als 51 Milliarden US-Dollar in den Geschäftsjahren 2022 und 2023 begannen die Umsätze zu sinken und fielen auf etwa 46,3 Milliarden US-Dollar. Der Nettogewinn stürzte noch drastischer auf rund 3,2 Milliarden US-Dollar ab, was den Margendruck durch Lagerräumungen, eine schwächere Verbrauchernachfrage und die anhaltende Schwäche in China widerspiegelt.

Dennoch erzielt Nike weiterhin eine Rendite auf das investierte Kapital (ROIC) von etwa 13 %, was deutlich über den geschätzten gewichteten durchschnittlichen Kapitalkosten (WACC) von rund 8 % liegt. Dies belegt, dass das Unternehmen weiterhin Wert für die Aktionäre schafft, wenngleich die Spanne enger geworden ist.

Die nächsten Quartale werden entscheidend dafür sein, ob die Turnaround-Strategie von CEO Elliott Hill den Abwärtstrend umkehren kann. Wenn sich die Umsätze in China stabilisieren und neue Produkteinführungen das Wachstum ankurbeln, könnte sich die heutige Bewertung der Nike Aktie als attraktiv erweisen. Sollte der Umsatz jedoch im gesamten Geschäftsjahr 2027 weiter sinken, droht eine weitere Abwärtskorrektur der Erwartungen für eine der bekanntesten Sportmarken der Welt.

SO SEHEN SIEGER AUS!

- XTB gilt als Qualitäts-Marktführer in Deutschland gemäß unseren aktuellen Awards!

- BESTER Online-Broker laut BÖRSE ONLINE 2026 + CFD Broker des Jahres laut Brokerwahl

- Viele weitere Awards in Deutschland unterstreichen das Bild

- Handeln Sie nicht irgendwo - Handeln Sie mit Vertrauen Aktien, ETF, Optionen und CFD bei XTB!

Berkshire-Ergebnisse: Was sagen die Berichte über die weitere Entwicklung des Marktes aus?

Dow Jones, S&P 500 & Nasdaq 100: Die Verschuldung und die Straße von Hormus schüren wachsende Sorgen.

Intel benötigt 15 Milliarden Dollar. Handelt es sich um ein finanzielles Problem oder um den Preis für eine ehrgeizige Expansion?

DAX Verlierer: Daimler Truck Holding Aktie 🔴 Kursentwicklung und Chartanalyse

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.