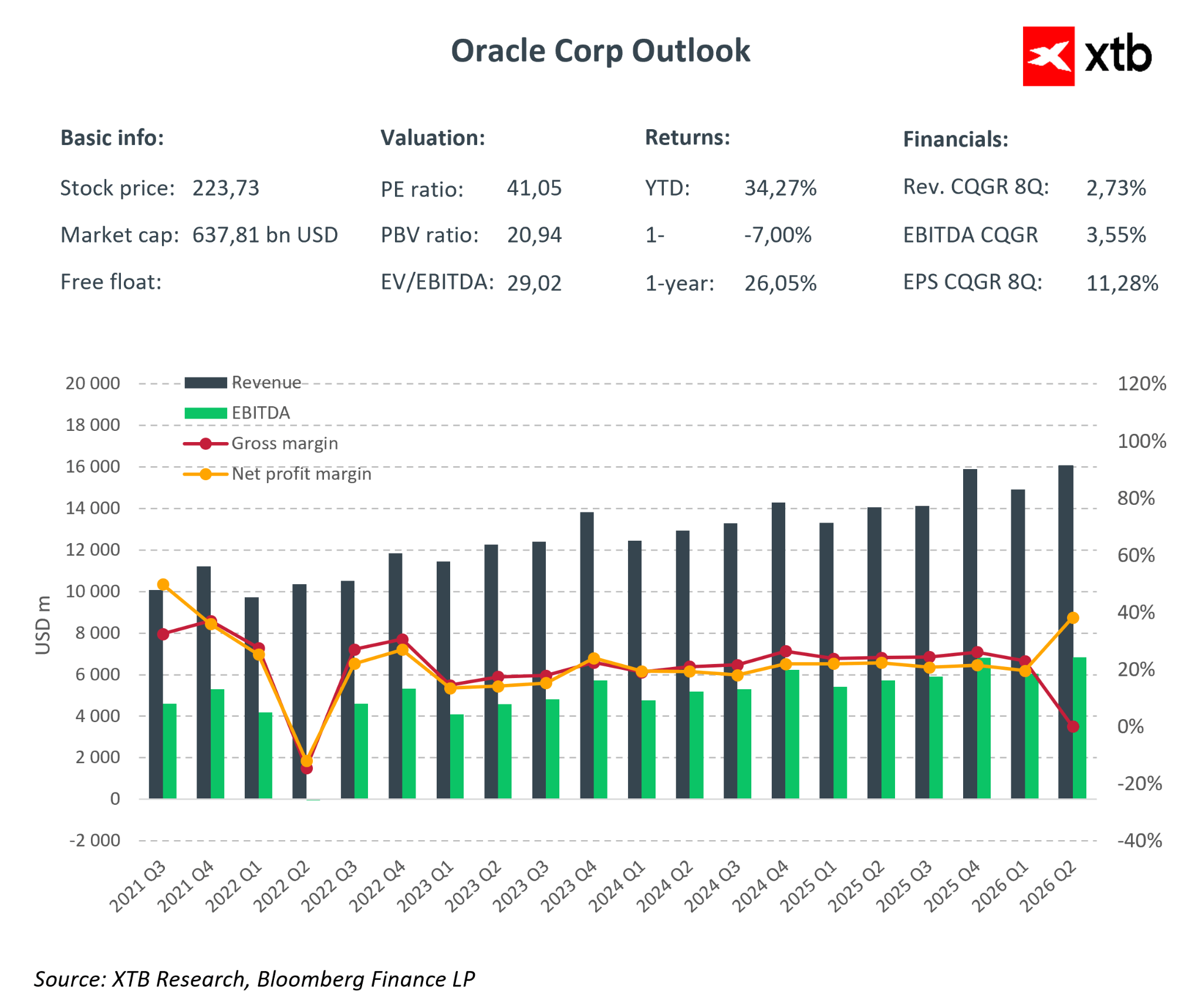

Oracle hat die Ergebnisse für Q2 FY2026 veröffentlicht – ein „gemischtes“ Resultat, das wegen leicht verfehlter Umsatzerwartungen zu einem starken Kursrückgang an der Börse Aktuell führte. Während die Umsätze etwa $16,1 Mrd. (+14% im Jahresvergleich) erreichten, verfehlten sie knapp die Analystenschätzungen von $16,2 Mrd. Dies löste nachbörslich einen Kurseinbruch von über 10% aus. Gleichzeitig lagen sowohl das bereinigte EPS als auch das GAAP-EPS deutlich über dem Konsens, unterstützt durch einen einmaligen Gewinn aus dem Ampere-Verkauf.

► Oracle WKN: 871460 | ISIN: US68389X1054 | Ticker: ORCL (NYSE)

Die Oracle Prognose wird zunehmend an der Fähigkeit gemessen, riesige AI-Aufträge zu monetarisieren, die Cloud-Infrastruktur zu skalieren und gleichzeitig die steigende Verschuldung zu managen.

Finanz-Highlights H1 FY2026

Umsatzentwicklung

-

Gesamtumsatz: $16,1 Mrd. (+14% im Jahresvergleich - YoY) – knapp unter Markterwartungen.

-

Cloud-Geschäft (IaaS + SaaS): $8,0 Mrd. (+34% YoY) – klarer Wachstumstreiber.

-

OCI: $4,1 Mrd. (+66–68% YoY) – AI/GPU-Infrastruktur mit massivem Potenzial.

-

SaaS: $3,9 Mrd. (+11% YoY) – solides Wachstum, aber deutlich langsamer als OCI.

-

-

Software: $5,9 Mrd. (-3% YoY) – traditionelles Segment schrumpft weiter.

Ergebnisentwicklung

-

Net Income: $6,13 Mrd.

-

Adjusted EPS: $2,26 (+40% ggü. Konsens; +50% YoY).

-

GAAP EPS: $2,10 (+80–90% YoY) – inkl. $2,7 Mrd. Einmalgewinn aus Ampere.

-

Adjusted Operating Income: $6,7 Mrd. (Marge ~40%).

-

Operativer Cashflow: $22,3 Mrd.

-

Remaining Performance Obligations (RPO): $523 Mrd. (+438% YoY).

Diese Zahlen bilden die Grundlage für die aktuelle Oracle Prognose, die Anlegern trotz kurzfristiger Volatilität langfristige Perspektiven bietet.

Umsatz, Margen und Einmalige Posten

Cloud-Wachstum, Margen und Einmaleffekte

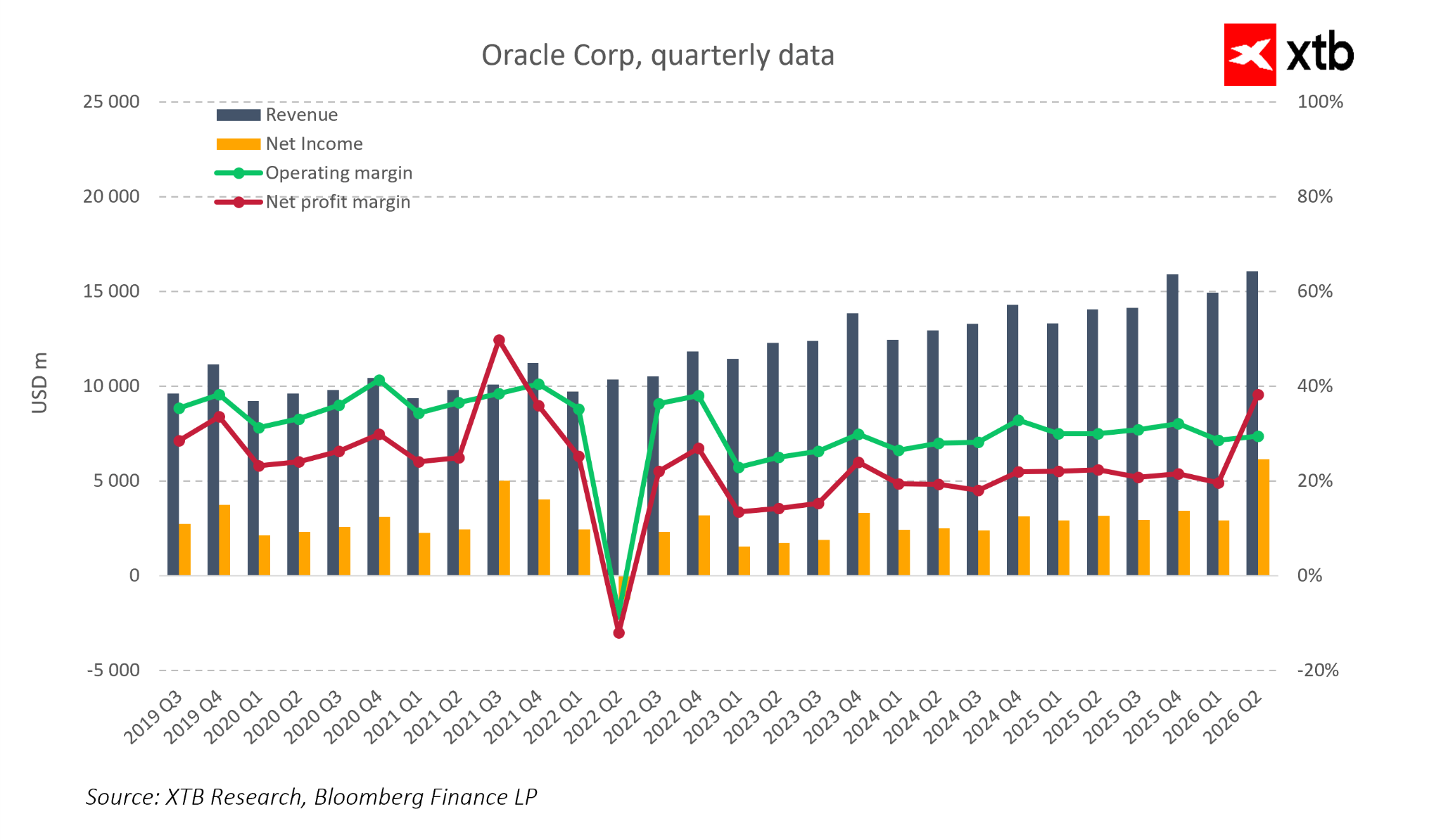

Oracle hat sich klar zu einem Cloud-First-Anbieter transformiert. Die Umsätze aus Infrastruktur- und SaaS-Geschäft machen inzwischen rund die Hälfte der Gesamterlöse aus. Das extrem starke Wachstum der OCI-Infrastruktur (60–70% YoY) zeigt, wie stark Nachfrage nach AI-Ressourcen, GPU-Clustern und datenintensiven Services wächst.

Der Rückgang der klassischen Software-Umsätze bestätigt die Migration der Kunden in die Cloud. Die operative Marge bleibt mit 30–35% stabil, auch wenn steigende Entwicklungskosten und Vertriebsausgaben den Margendruck erhöhen. Der deutliche Anstieg des Quartalsnettoergebnisses ist überwiegend auf Einmaleffekte zurückzuführen.

An der Börse Aktuell führt diese Kombination aus soliden operativen Kennzahlen und volatilen Einmaleffekten zu gemischten Reaktionen.

EBITDA, ROIC und Kapitalkosten

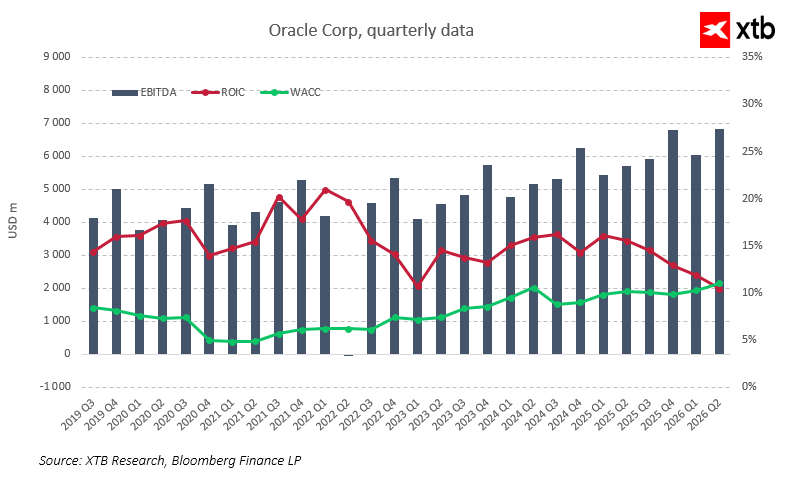

Das EBITDA von Oracle ist von rund $4 Mrd. pro Quartal (2019–2020) auf nahezu $7 Mrd. in Q2 FY2026 gestiegen – ein Zeichen für die Skalierbarkeit des Cloud-Modells.

ROIC-WACC-Analyse

-

ROIC lag über Jahre klar über dem WACC, was Wertschöpfung für Aktionäre bedeutete.

-

Der Spread schrumpft jedoch, da:

-

ROIC von 20%+ auf den unteren zweistelligen Bereich sinkt,

-

WACC aufgrund höherer Zinsen und wachsender Verschuldung steigt.

-

Die Oracle Prognose hängt stark davon ab, ob neue AI-Investitionen künftig wieder eine größere ROIC-WACC-Lücke erzeugen.

RPO von $523 Mrd.: Wachstumspuffer für zukünftige Erlöse

Der enorme Anstieg des RPO (+438% YoY) wird von der Börse genau beobachtet. Die Verträge umfassen langfristige Infrastrukturvereinbarungen mit globalen Social-Media-Plattformen, Chip-Herstellern und Finanzinstituten.

Wichtige Erkenntnisse

-

Kurzfristiges RPO (Umsatz <12 Monate) wächst um ~40% YoY.

-

Oracle erwartet, dass der Q2-Anstieg das FY2027-Umsatzniveau um etwa $4 Mrd. erhöhen könnte.

Trotz beeindruckender Höhe bleibt für die Börse Aktuell entscheidend, wie schnell diese Verträge in realen Umsatz und Cashflow übergehen.

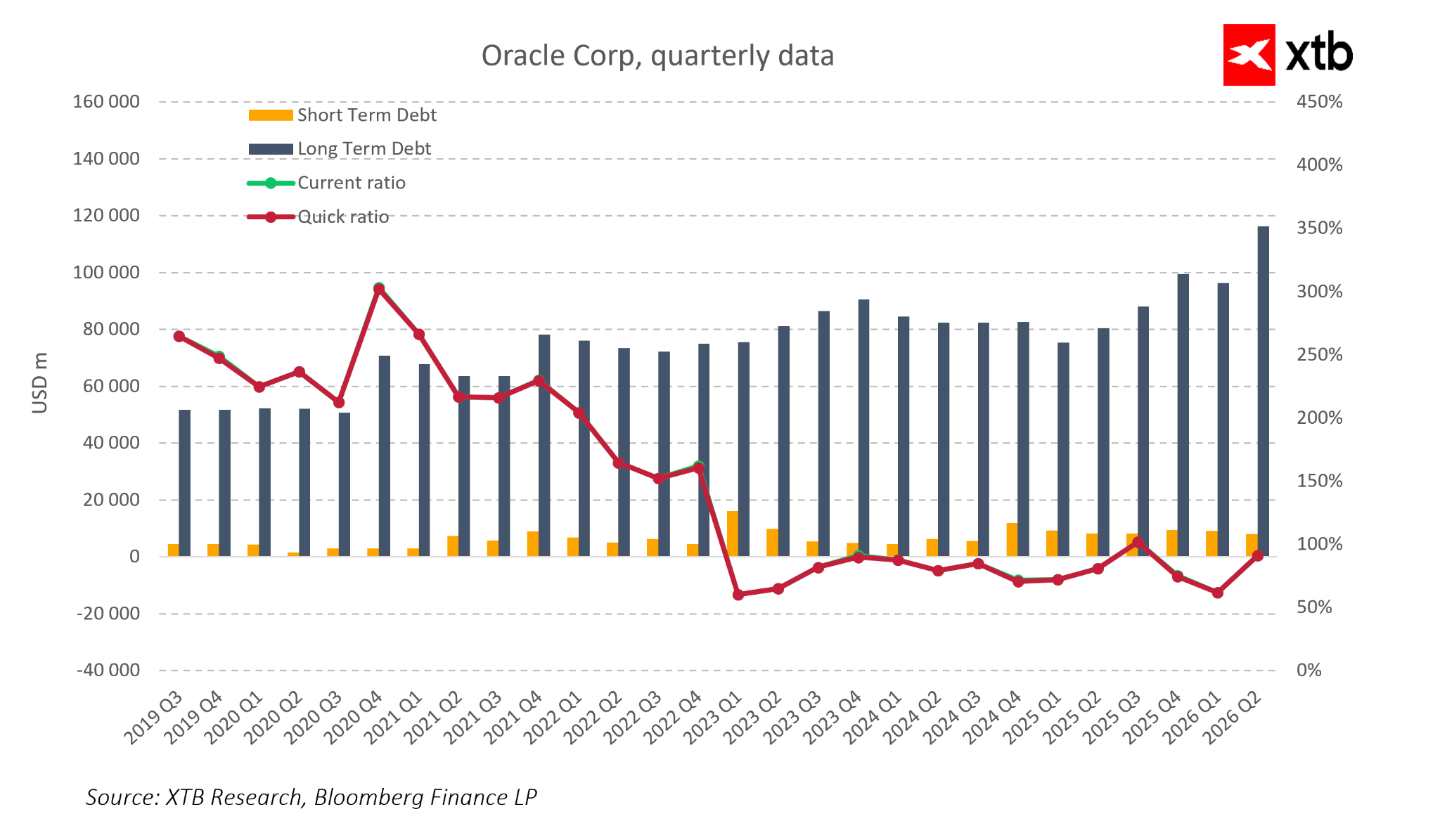

Schulden, Liquidität und Zukunftsszenarien

Oracle ist von einem moderat verschuldeten Softwareanbieter zu einem hoch verschuldeten Cloud-Infrastrukturkonzern geworden. Die langfristigen Schulden haben sich seit 2019 fast verdoppelt – von ~$55–60 Mrd. auf ~$115–120 Mrd.

Szenarien für die Oracle Prognose

Base Case – „Soft AI Landing“

– Hohe Nachfrage, regelmäßige Monetisierung der RPO, fallende CAPEX, steigende Free Cashflows.

Intermediate Case – „AI Normalization“

– Verzögerte Nachfrage, zunehmender Druck auf Verschuldung und CAPEX.

Negative Case

– Schwache AI-Nachfrage, CAPEX-Bremse nötig, Risiko für weitere Kurskorrekturen.

Zentral bleibt die Frage, ob ROIC dauerhaft über WACC bleibt.

Fazit: Was die Börse Aktuell für die Oracle Prognose bedeutet

Die Q2-Zahlen ändern die langfristige Wachstumsstory von Oracle nicht. Das Unternehmen bleibt ein klarer Profiteur der AI- und Cloud-Infrastrukturwelle. Die entscheidenden Fragen lauten:

-

Wie schnell monetisiert Oracle die rekordhohen AI-Aufträge?

-

Bleibt ROIC über WACC, trotz hoher CAPEX und Verschuldung?

-

Wird die Börse künftig weniger tolerant gegenüber „gemischten Ergebnissen“ sein?

Für langfristige Anleger, die kurzfristige Schwankungen akzeptieren, könnte die aktuelle Korrektur eine Chance darstellen. Die Börse Aktuell spiegelt dabei vor allem Unsicherheit über Geschwindigkeit und Profitabilität der AI-Monetarisierung wider – nicht die grundsätzliche Stärke des Geschäftsmodells.

AKTIEN GRATIS HANDELN!*

- *XTB streicht deine Orderkommission bis zu einem monatlichen Umsatz von 100.000 Euro!

- Nicht investiertes Kapital wird sogar verzinst!

- BESTER Kundenservice inklusive! Erreiche uns, wenn du Hilfe braucht, per Hotline, E-Mail oder Chat

- XTB: Die Investment App, bei der dein Geld für dich arbeitet!

- Hier mehr erfahren

Alles oder nichts: Vorschau auf die ServiceNow-Ergebnisse

Dominos Pizza Aktie springt an: Trotz Gewinn-Dämpfer jetzt Aktien kaufen? 🍕

CHART des Tages: KI stützt Kursgewinne – können Tesla und Google diese halten? (22.07.2026)

DAX Verlierer: Hannover Rück Aktie 🔴 Kursentwicklung und Chartanalyse

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.