- Die PayPal Aktie steigt nach Berichten über ein Übernahmeangebot von Stripe und Advent International um fast 20%

- Das Angebot von 60,50 US-Dollar je Aktie entspricht einem Aufschlag von mehr als 25% auf die damalige Marktbewertung

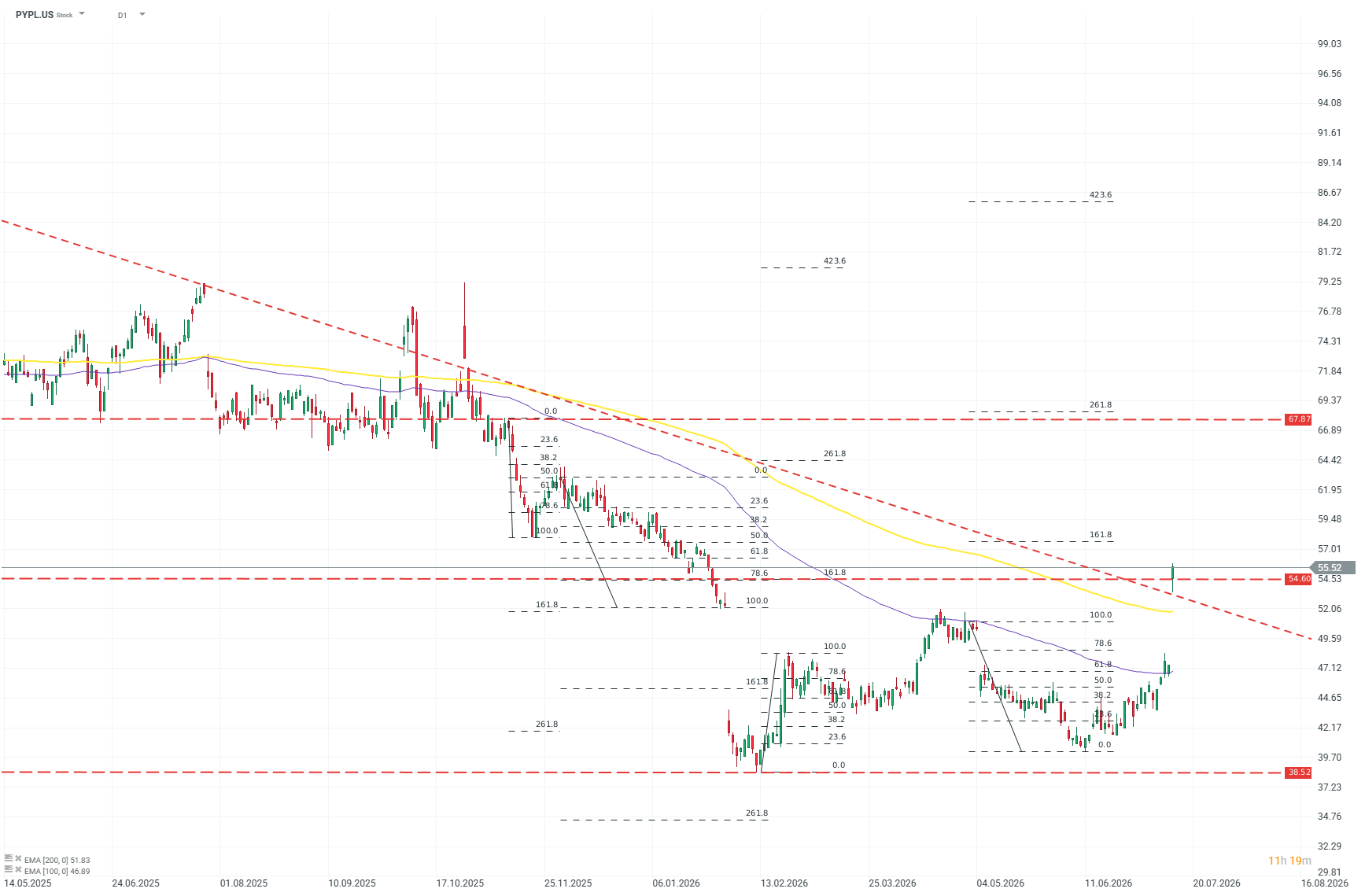

- Charttechnisch gelang der Ausbruch über einen langfristigen Abwärtstrend - nun richtet sich der Fokus auf die Entscheidung des Managements

- Die PayPal Aktie steigt nach Berichten über ein Übernahmeangebot von Stripe und Advent International um fast 20%

- Das Angebot von 60,50 US-Dollar je Aktie entspricht einem Aufschlag von mehr als 25% auf die damalige Marktbewertung

- Charttechnisch gelang der Ausbruch über einen langfristigen Abwärtstrend - nun richtet sich der Fokus auf die Entscheidung des Managements

Die PayPal Aktie zählt heute zu den größten Gewinnern an der Wall Street. Auslöser ist ein gemeinsames Übernahmeangebot von Stripe und der Beteiligungsgesellschaft Advent International, das den Zahlungsdienstleister mit mehr als 53 Milliarden US-Dollar bewertet. Der Kurssprung von nahezu 20% sorgt für neue Fantasie und rückt die Frage in den Mittelpunkt, ob PayPal vor einer strategischen Neuausrichtung steht.

►

PayPal Aktie profitiert von milliardenschwerem Übernahmeangebot

Die PayPal Aktie übersprang im Handelsverlauf die Marke von 55 US-Dollar, nachdem bekannt wurde, dass Stripe gemeinsam mit Advent International ein Übernahmeangebot abgegeben haben soll.

Nach Medienberichten bietet das Konsortium 60,50 US-Dollar je Aktie und bewertet PayPal damit mit mehr als 53 Milliarden US-Dollar. Das Angebot liegt mehr als 25% über der damaligen Börsenbewertung, was zeigt, dass Investoren die Offerte als glaubwürdig einstufen. Gleichzeitig notiert die Aktie weiterhin unter dem angebotenen Kaufpreis, was auf bestehende Unsicherheiten hinsichtlich des Ausgangs der Verhandlungen hindeutet.

Sollte die Transaktion zustande kommen, würde Stripe Zugriff auf mehr als 430 Millionen PayPal-Kunden, das Zahlungsnetzwerk Venmo sowie weitere attraktive Plattformen erhalten. Gemeinsam würde der Konzern Zahlungsvolumina von rund 3,7 Billionen US-Dollar pro Jahr abwickeln und seine Marktposition im globalen Zahlungsverkehr erheblich ausbauen.

Ist die PayPal Aktie unterbewertet?

Unter Value-Investoren gilt die PayPal Aktie seit Jahren als Titel, dessen Börsenbewertung die operative Stärke des Unternehmens nur unzureichend widerspiegelt. Zwar gehört PayPal längst nicht mehr zu den klassischen Wachstumsunternehmen, die Geschäftsentwicklung bleibt jedoch solide. Im ersten Quartal steigerte das Unternehmen den Umsatz um 7% im Jahresvergleich auf 8,35 Milliarden US-Dollar. Das gesamte Zahlungsvolumen erreichte 464 Milliarden US-Dollar, während der freie Cashflow in den vergangenen zwölf Monaten bei rund 6,8 Milliarden US-Dollar lag. Den positiven Kennzahlen stehen allerdings operative Herausforderungen gegenüber. Die operative Marge sank auf 18,4%, während das Management für das zweite Quartal einen Rückgang des bereinigten Gewinns je Aktie von rund 9% erwartet. Zudem dürfte die Dollar-Transaktionsmarge um etwa 3% zurückgehen. Hinzu kommt ein zunehmender Wettbewerbsdruck durch Apple Pay, Google Pay sowie moderne Bank- und Bezahllösungen.

Restrukturierung soll neues Wachstum ermöglichen

CEO Enrique Lores arbeitet an einer umfassenden Neuausrichtung des Unternehmens. Ziel des Programms sind Einsparungen von mindestens 1,5 Milliarden US-Dollar innerhalb von drei Jahren. Ein erheblicher Teil dieser Mittel soll allerdings direkt wieder in Innovationen und neue Produkte investiert werden.

Besonders wichtig für die zukünftige Entwicklung sind:

- Ausbau des "Branded Checkout"-Geschäfts

- bessere Monetarisierung von Venmo

- höhere Profitabilität des Kerngeschäfts

- stärkere Wettbewerbsfähigkeit gegenüber Apple Pay und Google Pay

Ob diese Maßnahmen ausreichen, um PayPal wieder nachhaltig auf Wachstumskurs zu bringen, bleibt eine der zentralen Fragen für Investoren.

PayPal Aktie - Technische Analyse

Aus charttechnischer Sicht sendet die PayPal Aktie ein starkes Kaufsignal. Mit der jüngsten Rally gelang der Ausbruch über die langfristige Abwärtstrendlinie, die den Kurs über mehrere Jahre begrenzt hatte. Gleichzeitig wurde der wichtige Widerstandsbereich um 54 US-Dollar überwunden.

Solange sich der Kurs oberhalb dieser Zone behaupten kann, verbessert sich das mittelfristige Chartbild deutlich. Ein nachhaltiger Anstieg über den Bereich des Übernahmeangebots könnte zusätzlich neue Käufer anziehen.

Quelle: XTB Investment Plattform, aufgenommen am 16.07.2026. Zeithistorie gemäß der Information direkt im Chart. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Das Handelsinstrument notiert in USD Mögliche Währungsschwankungen können sich auf die Rendite auswirken.

Ausblick: Entscheidung über Übernahme wird richtungsweisend

Nach Jahren schwacher Kursentwicklung rückt die PayPal Aktie wieder in den Fokus der Anleger. Kurzfristig dürfte nahezu alles von der Reaktion des Unternehmens auf das Übernahmeangebot abhängen.

Besonders spannend wäre eine Ablehnung der Offerte. Dies könnte als Signal interpretiert werden, dass Vorstand und Großaktionäre vom langfristigen Potenzial des Unternehmens überzeugt sind und einen höheren Unternehmenswert erwarten. Eine Annahme des Angebots würde hingegen den Weg für einen der größten Deals im globalen Fintech-Sektor ebnen.

ONLINE-BROKER WAHL 2026

- Brokervergleich.de sucht den Broker des Jahres

- XTB setzt auf deine Stimme!

- JETZT mitmachen - der Veranstalter verlost tolle Preise unter allen Teilnehmern

FAQ zur PayPal Aktie

Warum steigt die PayPal Aktie heute?

Die Aktie profitiert von Berichten über ein Übernahmeangebot von Stripe und Advent International. Das Angebot bewertet PayPal mit mehr als 53 Milliarden US-Dollar und liegt deutlich über der bisherigen Börsenbewertung.

Wie hoch ist das Übernahmeangebot für PayPal?

Laut Berichten bietet das Konsortium 60,50 US-Dollar je Aktie. Das entspricht einem Aufschlag von mehr als 25% gegenüber der damaligen Marktbewertung.

Ist die PayPal Aktie unterbewertet?

Viele Analysten sehen PayPal trotz des verlangsamten Wachstums als günstig bewertet. Das Unternehmen erwirtschaftet weiterhin hohe Cashflows und verfügt über eine starke Marktposition im globalen Zahlungsverkehr.

Welche Risiken bestehen für PayPal?

Zu den größten Herausforderungen zählen sinkende Margen, zunehmender Wettbewerb durch Apple Pay und Google Pay sowie die erfolgreiche Umsetzung der laufenden Restrukturierung. Zudem bleibt offen, ob das Übernahmeangebot tatsächlich umgesetzt wird.

Aktie im Fokus: Deutsche Bank 🔴 Kursentwicklung und Chartanalyse

SoftBank Aktie Ergebnis: Reichen Intel und KI nicht aus?

BÖRSE AKTUELL: Europäische Indizes erreichen neue Rekordstände 🎢

Nasdaq 100 rutscht erneut ab 🚩 SanDisk Aktie verliert nach Bekanntgabe der Geschäftszahlen 10 %, Halbleiter unter Druck

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.