- Micron Technology cerró el segundo trimestre de 2026 con resultados financieros impresionantes.

- Los segmentos de negocio centrados en HBM y soluciones para centros de datos están experimentando un crecimiento excepcionalmente dinámico.

- Micron Technology cerró el segundo trimestre de 2026 con resultados financieros impresionantes.

- Los segmentos de negocio centrados en HBM y soluciones para centros de datos están experimentando un crecimiento excepcionalmente dinámico.

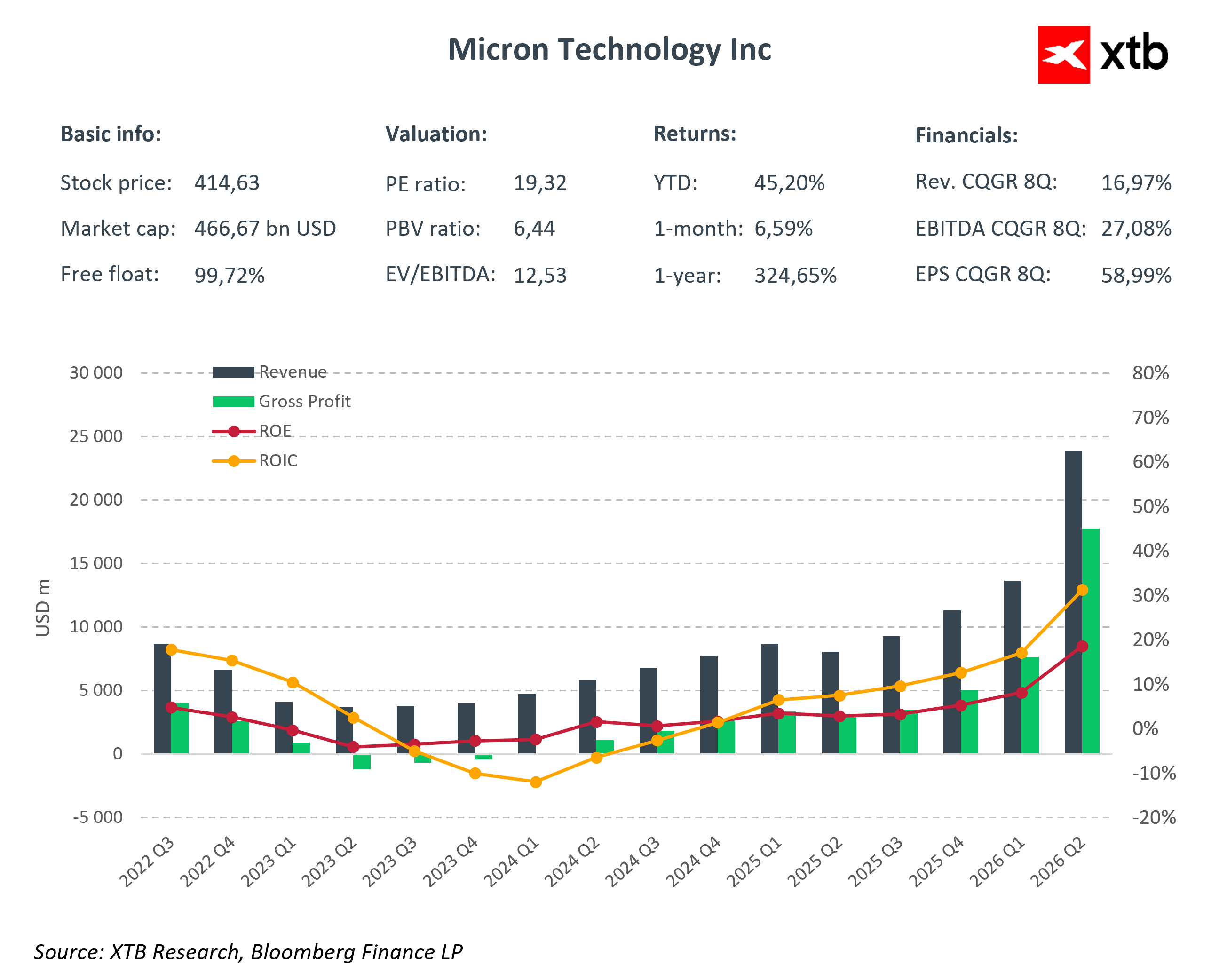

Micron Technology anunció resultados récord para el segundo trimestre del año fiscal 2026, superando las expectativas del mercado por cifras de dos dígitos y confirmando que el superciclo de memoria impulsado por la IA está entrando en una fase de rentabilidad sin precedentes.

A pesar de la recepción fundamentalmente eufórica de los resultados, las acciones de la compañía cayeron entre un cinco y un siete por ciento tras la sesión debido a preocupaciones sobre un mayor gasto de capital, representando un clásico escenario de “vender con la noticia” que no altera la trayectoria de crecimiento a largo plazo.

Resultados financieros clave de Micron del segundo trimestre de 2026:

-

Ingresos: 23.860 millones de dólares (+75% t/t, +196% a/a; consenso del mercado: 19.000 millones de dólares)

-

Beneficio neto: 14.020 millones de dólares

-

EPS: 12,20 dólares

-

Margen bruto: 74,4%

-

Flujo de caja operativo: 11.900 millones de dólares

Un resultado tan espectacular no es casualidad. Micron está aprovechando plenamente inventarios agotados de HBM y DRAM para servidores, donde la demanda de los hyperscalers supera significativamente la oferta. Los márgenes han vuelto a los máximos históricos del ciclo, y el fuerte apalancamiento operativo ha convertido el crecimiento de ingresos en ganancias exponenciales.

Desglose del crecimiento por segmentos

Ingresos de 7.750 millones dólares con un margen operativo del 66%, impulsado por la fuerte demanda de HBM3E y HBM4 para aceleradores de IA. La cartera para el año fiscal actual está prácticamente agotada, proporcionando una visibilidad excepcional de ingresos para los próximos trimestres.

Core Data Center Business Unit

- Ingresos de 5.690 millones de dólares, un aumento del 139% t/t, con un margen operativo del 62%. Este segmento suministra DRAM para servidores a hyperscalers y centros de datos que invierten en infraestructura de IA.

Mobile & Client Business Unit

- Ingresos de 7.710 millones de dólares con un margen operativo del 76%, reflejando la recuperación en smartphones y PCs, así como una mayor proporción de productos de alto margen.

Automotive & Embedded Business Unit

- Ingresos de 2.710 millones de dólares con un margen del 52%, impulsado por la creciente demanda de memoria embebida, soluciones automotrices y aplicaciones IoT.

- Todos los segmentos reportaron una mejora en la rentabilidad, demostrando una reestructuración exitosa del mix de productos. La cuota de memoria avanzada, incluyendo HBM y DRAM moderna para centros de datos, aumentó a más del 40% de las ventas totales, elevando significativamente el margen promedio de la compañía.

- Este mix de productos mejora la rentabilidad y reduce la sensibilidad de Micron a las fluctuaciones cíclicas del mercado de consumo. Los productos de alto valor añadido actúan como barreras de entrada para competidores, asegurando ingresos estables y una ventaja estratégica en negociaciones de precios y planificación de producción.

Guía de Micron para el tercer trimestre, dividendo y CapEx

Tras los resultados récord del segundo trimestre, Micron publicó una guía excepcionalmente ambiciosa para el tercer trimestre, superando ampliamente las expectativas del mercado. La dirección anticipa:

-

Ingresos: ~33.500 millones dólares

-

EPS: 19,15 dólares

-

Margen bruto: ~81%

La guía refleja una demanda persistentemente ajustada de HBM y una utilización total de la capacidad productiva en 2026 y 2027, proporcionando alta visibilidad de ingresos.

Micron también anunció un aumento del 30% en el dividendo trimestral, hasta 0,15 dólares por acción, señalando confianza en la generación de caja y estabilidad financiera.

Al mismo tiempo, el CapEx previsto para el tercer trimestre es de 7–8 mil millones dólares, con un gasto total en 2026 de alrededor de 30 mil millones dólares. Estas inversiones generaron preocupación a corto plazo, provocando la caída post-sesión —un típico efecto “sell the news”—. Sin embargo, estos gastos son estratégicos, destinados a mantener el liderazgo tecnológico en HBM y ampliar la capacidad para satisfacer la creciente demanda de memoria para IA y centros de datos.

Contexto del sector y posición de Micron

El actual superciclo de memoria, en el que Micron desempeña un papel clave, es principalmente estructural y está impulsado por la rápida expansión de la inteligencia artificial, los centros de datos y la infraestructura informática moderna. A diferencia de ciclos anteriores, el crecimiento no se debe únicamente a repuntes de precios de DRAM y NAND, sino a una demanda sostenida de productos avanzados de alto valor añadido.

Los precios de DRAM aumentaron un 90–95% t/t en el último trimestre, y los de NAND un 55–60%, con la creciente cuota de HBM y memoria para servidores manteniendo márgenes récord.

Las barreras de entrada en el segmento HBM son elevadas, con solo unos pocos proveedores globales, lo que protege la rentabilidad de Micron y aumenta la previsibilidad de ingresos. Aunque persisten riesgos sectoriales —tensiones geopolíticas en Asia, fluctuaciones de demanda, presión competitiva y naturaleza cíclica del mercado—, el mix actual y la fuerte posición en IA reducen significativamente la sensibilidad a shocks a corto plazo.

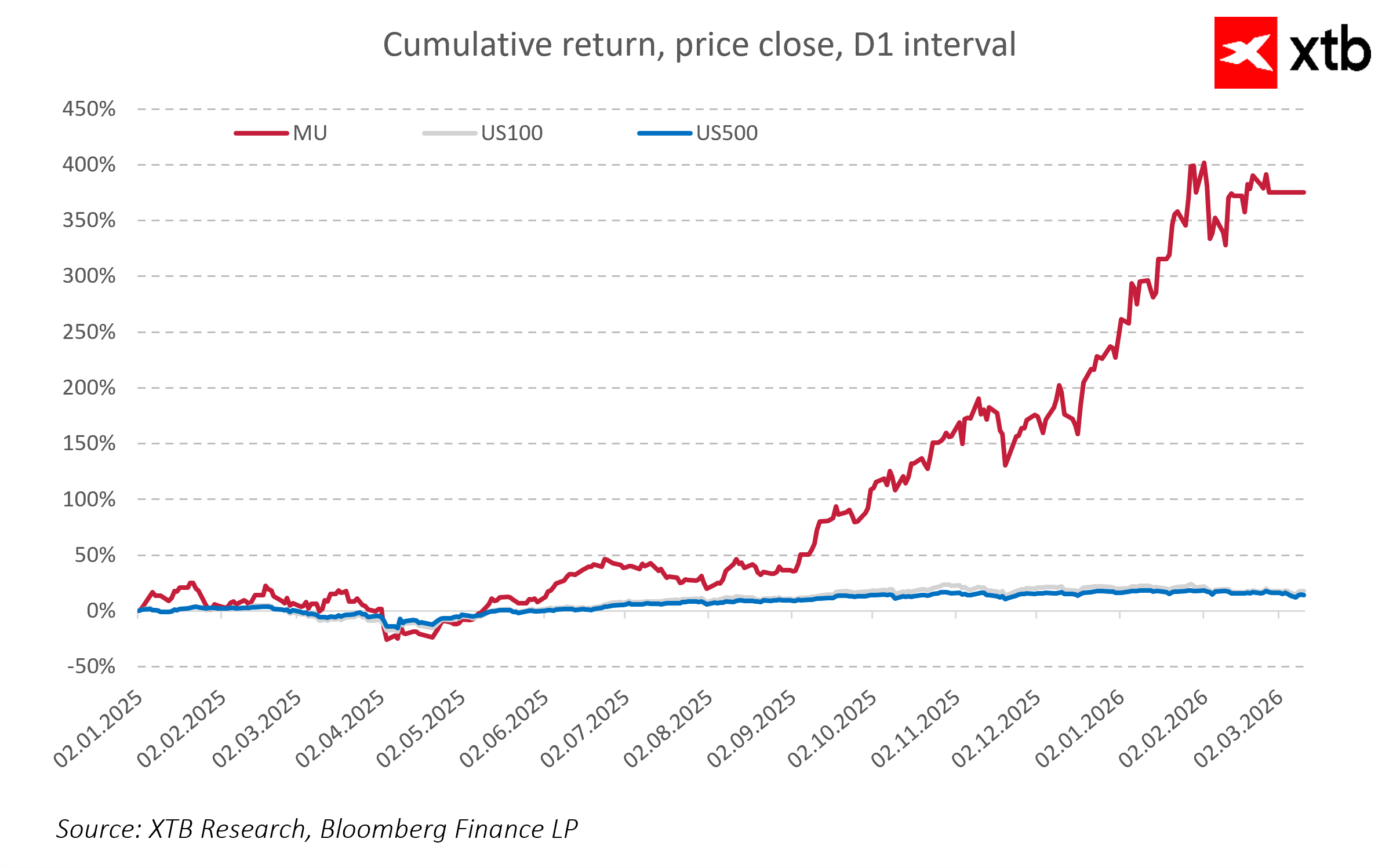

Micron es vista como una beneficiaria directa del boom de memoria para IA, con sus acciones superando a los índices estadounidenses, confirmando su atractivo inversor. La durabilidad del superciclo respalda un crecimiento continuo hasta 2028, con incrementos anuales del 50–70% en segmentos de memoria para IA y centros de datos.

Análisis financiero del segundo trimestre y perspectivas

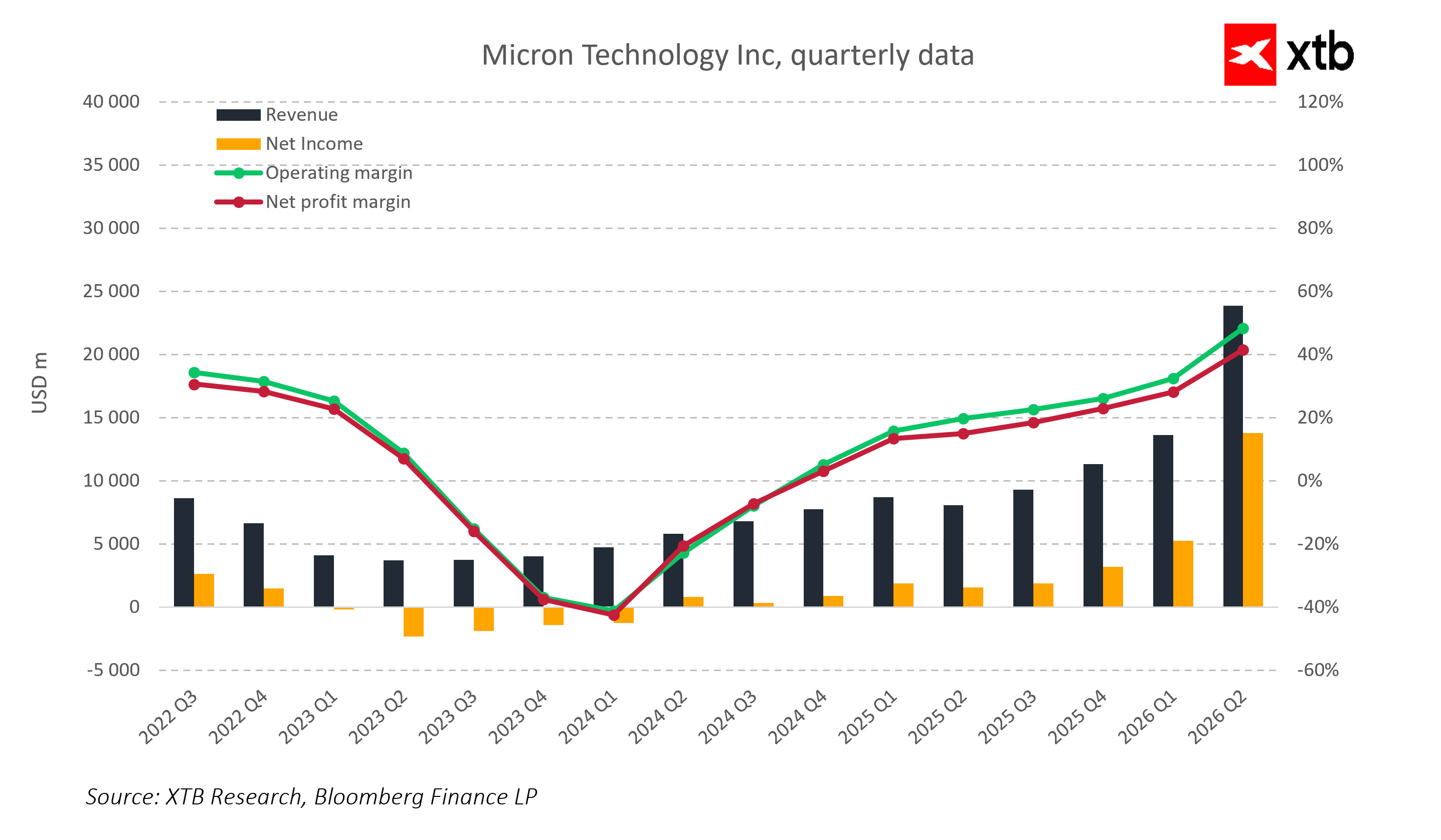

Micron logró resultados espectaculares en el segundo trimestre de 2026. Los ingresos alcanzaron un récord de 23.860 millones dólares, un aumento del 75% t/t y 196% a/a, confirmando su posición dominante en el mercado de memoria, especialmente en soluciones avanzadas para IA y centros de datos.

La rentabilidad operativa también mejoró significativamente. El margen bruto no-GAAP alcanzó el 74,4%, característico de los picos históricos del ciclo de memoria. El beneficio neto GAAP superó los 13.790 millones de dólares y el EPS no-GAAP llegó a 12,20 dólares, un aumento del 150% t/t.

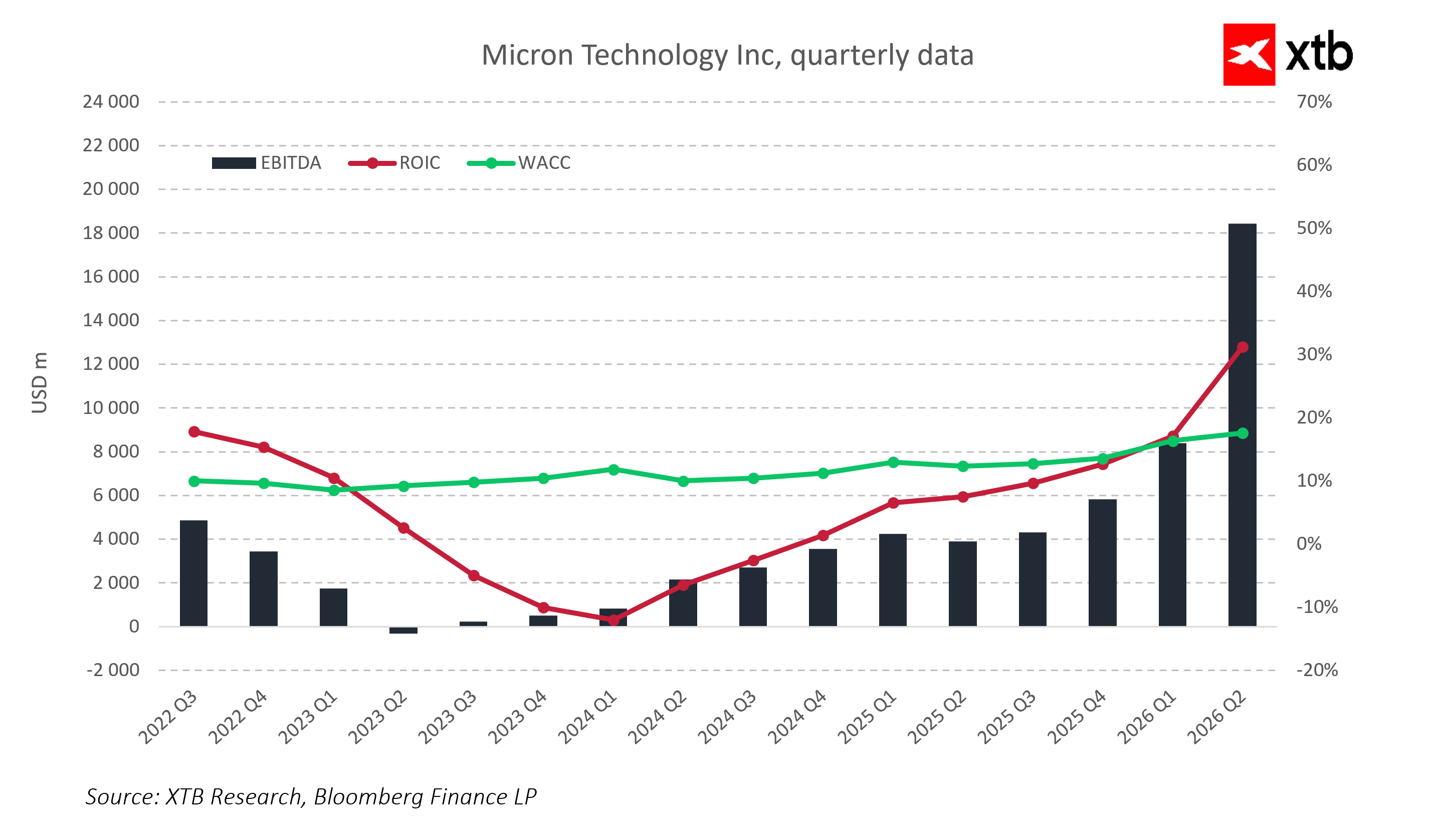

El flujo de caja operativo aumentó a 11.900 millones de dólares, confirmando la capacidad de la empresa para generar caja mientras financia inversiones intensivas. El CapEx neto del segundo trimestre fue de 5.000 millones de dólares, reflejando la expansión agresiva de capacidad y el mantenimiento del liderazgo tecnológico. Se espera que el CapEx del tercer trimestre aumente a 7–8 mil millones de dólares.

Desde la perspectiva de eficiencia de capital, Micron ha mejorado significativamente su ROIC, superando el coste de capital (WACC), lo que indica creación de valor para los accionistas.

La guía para los próximos trimestres sigue siendo optimista, con ingresos previstos de 33.500 millones de dólares, margen bruto del 81% y EPS no-GAAP de 19,15 USD.

Los resultados del segundo trimestre de 2026 y la guía futura indican claramente que Micron se encuentra en una etapa excepcionalmente favorable de su desarrollo. El fuerte crecimiento de ingresos, los márgenes récord, la gestión eficiente de costes y las inversiones intensivas crean una base sólida para la expansión continua.

Resumen de la valoración de Micron

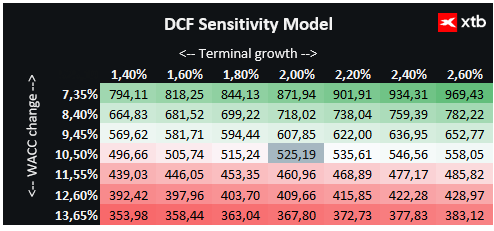

Valoramos Micron Technology utilizando un modelo de flujo de caja descontado (DCF). Este análisis es únicamente informativo y no constituye una recomendación de inversión ni una valoración exacta de la acción.

El modelo asume un crecimiento dinámico continuo de los ingresos, impulsado principalmente por los segmentos de DRAM, NAND y HBM, que forman el núcleo del negocio de la compañía. El crecimiento inicial es particularmente fuerte debido al aumento de la demanda de soluciones de memoria avanzada en IA, centros de datos y dispositivos móviles modernos.

Las perspectivas de crecimiento futuro están respaldadas por la innovación tecnológica, incluidas nuevas generaciones de memoria que mejoran el rendimiento y la funcionalidad del producto.

El modelo de valoración asume un coste de capital (WACC) del 10,5% durante todo el periodo de previsión, reflejando las particularidades del sector y la deuda moderada de Micron. El valor terminal se basa en una tasa de crecimiento conservadora del 2%.

Según el análisis, la acción de Micron Technology Inc. se valora en 525,19 dólares, superando el precio actual de 435,00 dólares e implicando un potencial alcista del 21%. Los fundamentos actuales y las previsiones financieras indican que Micron ocupa una posición favorable en el ciclo de memoria de semiconductores, combinando características de un rebote cíclico con un crecimiento a largo plazo impulsado por la IA y el desarrollo de infraestructura de centros de datos.

Puntos Clave de los resultados de Micron

- Micron Technology cerró el segundo trimestre con resultados financieros impresionantes, demostrando que la compañía se encuentra en una fase de fuerte crecimiento con una rentabilidad estable. Los ingresos casi se duplicaron respecto al año anterior y los márgenes alcanzaron niveles típicos de los puntos más fuertes del ciclo de memoria. La gestión eficiente de los costes operativos y el sólido flujo de caja permiten financiar simultáneamente inversiones tecnológicas agresivas y la expansión de la capacidad de producción.

- Los segmentos de negocio centrados en HBM y soluciones para centros de datos están experimentando un crecimiento excepcionalmente dinámico, confirmando la durabilidad de la demanda de productos avanzados de alto margen. La oferta ajustada y las carteras de pedidos agotadas para los próximos trimestres proporcionan una alta visibilidad de ingresos y beneficios.

- Las inversiones de capital estratégicas, aunque generan preocupación entre los inversores a corto plazo, son esenciales para mantener la ventaja competitiva y satisfacer la creciente demanda del mercado. El crecimiento del dividendo refleja la confianza de la dirección en la estabilidad continua de la empresa y su capacidad de generación de caja.

- En conjunto, la posición financiera de Micron Technology es excepcionalmente sólida, y las perspectivas para los próximos trimestres indican la continuación de una tendencia positiva impulsada por factores de crecimiento fundamentales y estructurales en la industria de memoria de semiconductores.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de mitad de sesión: Las bolsas europeas recuperan al finalizar la semana

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.