- Adidas decepciona con una guía para 2026 más débil, lo que explica la presión inicial sobre la acción.

- Los resultados muestran márgenes resistentes, pero también ventas flojas y exceso de inventario, reflejando una transición compleja.

- La estrategia corporativa combina modelos retro, eficiencia y foco local, buscando reposicionar la marca en un entorno competitivo difícil.

- Adidas decepciona con una guía para 2026 más débil, lo que explica la presión inicial sobre la acción.

- Los resultados muestran márgenes resistentes, pero también ventas flojas y exceso de inventario, reflejando una transición compleja.

- La estrategia corporativa combina modelos retro, eficiencia y foco local, buscando reposicionar la marca en un entorno competitivo difícil.

Adidas, la famosa marca de las tres rayas, ha publicado unos resultados que han encendido las alarmas en varias casas de análisis. La reacción inicial del mercado fue muy negativa, lastrando al valor durante buena parte de la sesión. Sin embargo, a medida que avanzaba el día, las acciones comenzaron a recuperar terreno.

Guía para 2026 muy por debajo del consenso: el detonante de la caída de Adidas

Adidas volvió a situarse en el centro de la presión vendedora tras presentar unas previsiones para 2026 que decepcionaron ampliamente. La compañía anticipa un beneficio operativo muy inferior al esperado y reconoce un impacto negativo de 400 millones de euros derivado de nuevos aranceles en Estados Unidos y vientos de divisa desfavorables.

La reacción bursátil fue inmediata: las acciones de Adidas llegaron a caer entre 7,6% y 8,3%, marcando su nivel más bajo desde enero de 2023. En los últimos doce meses, el título acumula un retroceso del 41%–43%, un comportamiento claramente peor que el de Nike.

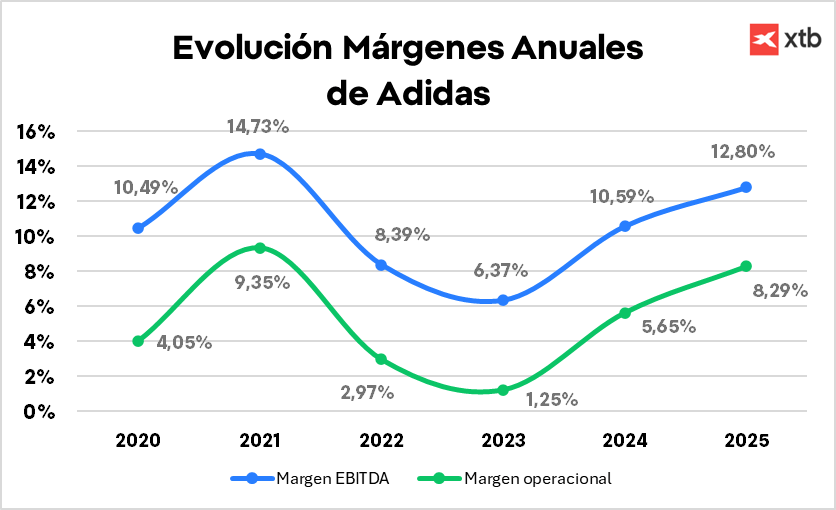

Para los inversores, la guía confirma que la recuperación será más lenta de lo previsto y que los riesgos externos seguirán pesando en los próximos trimestres. Aun así, hay un punto positivo: la evolución anual de los márgenes.

Esta divergencia entre precio y márgenes podría jugar a favor de Adidas si los ingresos comienzan a recuperarse.

Resultados del cuarto trimestre: márgenes sólidos, ventas débiles y exceso de inventario

El último trimestre del año dejó sensaciones mixtas. Lo más destacado fue el descenso del beneficio neto, la redistribución de ingresos por territorios y el exceso de inventario, mientras China emergió como el principal catalizador de crecimiento.

Cifras clave del cuarto trimestre

-

Beneficio bruto: 3.09B€ vs 3.08B€ esperado (+0,3%)

-

Ingresos totales: 6.08B€

-

Europa: 1.83B€ vs 1.89B€ (–3,2%)

-

Norteamérica: 1.27B€ vs 1.33B€ (–4,5%)

-

China: 848M€ vs 809.8M€ (+4,7%)

-

Mercados emergentes: 943M€ vs 957.4M€ (–1,5%)

-

LatAm: 835M€ vs 828.1M€ (+0,8%)

-

Beneficio neto operaciones continuadas: 85M€ vs 82.5M€ (+3%)

-

Beneficio neto total: 81M€ vs 90.5M€ (–10,5%)

-

Gasto en marketing: 823M€ vs 787.5M€ (+4,5%)

-

Inventarios: 5.83B€ vs 5.41B€ (+7,7%)

-

Estrategia corporativa: retro, eficiencia y foco local como pilares del plan

Adidas está ejecutando una estrategia basada en tres pilares:

-

Modelos retro, replicando el éxito de Samba, Gazelle o Spezial.

-

Descentralización geográfica, adaptando marketing y producto a cada mercado.

-

Equilibrio entre moda y rendimiento, clave para recuperar cuota frente a Nike.

El CEO de Adidas, Bjørn Gulden, busca reposicionar la marca combinando eficiencia operativa y una oferta más alineada con las tendencias globales.

Además, la compañía anunció dos movimientos relevantes:

-

Bjørn Gulden extenderá su mandato como CEO hasta 2030.

-

Nassef Sawiris, accionista con un 3%–3,5%, será presidente del consejo en 2026.

Adidas mejora su dividendo y anuncia un nuevo programa de recompra

Además de presentar resultados, Adidas ha anunciado un dividendo de 2,80 € por acción, lo que supone un incremento del 40% respecto a la retribución anterior, y un plan de recompras de acciones por 1.000 millones de euros en 2027 y 2028, que se sumará al programa que lanzó el mes pasado. La compañía busca enviar un mensaje de confianza pese al guidance débil.

En conjunto, los resultados de Adidas reflejan una presión evidente a corto plazo por factores externos, divisas, aranceles en EE. UU., competencia más intensa, pero también muestran que la compañía mantiene bases sólidas. Adidas ha logrado preservar márgenes robustos, acelerar su crecimiento en China y avanzar en eficiencia operativa, elementos que llevan a varios analistas a interpretar la situación como una fase de transición, no un deterioro estructural. La narrativa del management apunta en la misma dirección: un periodo de ajuste antes de entrar en una etapa de crecimiento más sostenido.

Cómo comprar acciones de Adidas desde XTB

Dentro de la amplia oferta de instrumentos financieros disponibles en XTB, los usuarios pueden acceder a acciones de Adidas (ADS.DE), uno de los mayores fabricantes de ropa y calzado deportivo del mundo y protagonista reciente en los mercados tras presentar una guía de beneficios para 2026 muy por debajo del consenso.

Como ocurre con el resto de acciones y ETF negociables en la plataforma, los primeros 100.000 euros de volumen mensual están libres de comisión, tanto en compra como en venta, lo que permite invertir en Adidas de forma eficiente y con costes muy competitivos.

Previa de Amazon: AWS frente a 200.000 millones de dólares en CapEx

Resultados ArcelorMittal: la acerera firma un segundo trimestre resiliente en Europa

Resumen de mitad de sesión: Respiro de las acciones tecnológicas

El Banco de Inglaterra mantiene los tipos sin cambios

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.