- Alphabet ya no compite como “empresa de publicidad”: el mercado la valora como pilar del ciclo global de IA

- La IA debe monetizarse de verdad: Gemini integrado en todo el ecosistema ya no basta; el mercado quiere ver impacto en ingresos y economía unitaria, no solo en experiencia de usuario

- CapEx masivo bajo escrutinio

- Alphabet ya no compite como “empresa de publicidad”: el mercado la valora como pilar del ciclo global de IA

- La IA debe monetizarse de verdad: Gemini integrado en todo el ecosistema ya no basta; el mercado quiere ver impacto en ingresos y economía unitaria, no solo en experiencia de usuario

- CapEx masivo bajo escrutinio

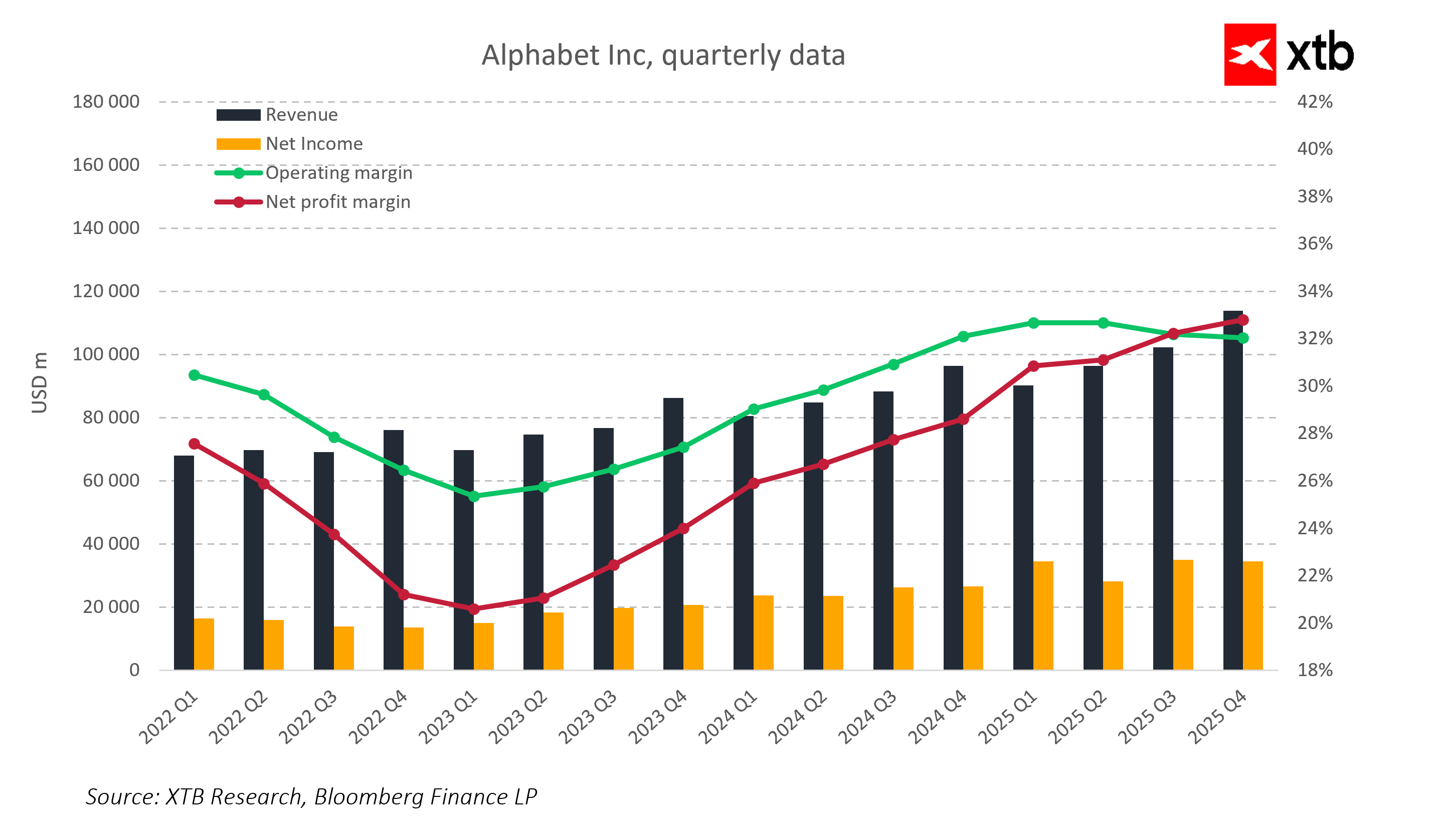

Alphabet afronta la presentación de resultados del primer trimestre de 2026 en un momento en el que el mercado ya no la valora como un gigante tradicional de la publicidad, sino como uno de los principales beneficiarios del ciclo global de inteligencia artificial. Este cambio está transformando la forma en que se interpreta cada informe, desplazando el foco desde el simple crecimiento de ingresos hacia la calidad, durabilidad y escalabilidad del modelo de negocio impulsado por IA.

En la práctica, esto significa que incluso unos resultados muy sólidos podrían no generar una reacción positiva si no refuerzan la narrativa de adopción escalable de IA y de rentabilidad sostenible en un contexto de inversiones masivas. Hoy, el mercado espera que Alphabet demuestre simultáneamente fortaleza en publicidad, ejecución en la nube y monetización real de la inteligencia artificial en todo su ecosistema de productos.

Expectativas clave del mercado para el primer trimestre de 2026 de Alphabet

-

Ingresos cercanos a 106.900 millones de USD

-

BPA alrededor de 2,7 USD

-

Ingresos de Google Cloud en torno a 18.000 millones de USD, con un crecimiento del 40–50% interanual

-

Margen operativo cercano al 33%

-

CapEx en niveles muy elevados, en línea con trimestres anteriores y aún impulsado por inversiones en IA e infraestructura de datos

Expectativas del mercado y el listón fijado

El mercado descuenta otro trimestre de crecimiento estable, con Google Cloud como pieza central junto a la resiliencia del negocio publicitario. Al mismo tiempo, los inversores son plenamente conscientes de que la compañía sigue inmersa en una fase de inversión intensiva en infraestructura de IA, lo que limita la visibilidad sobre la rentabilidad total a corto plazo.

En este contexto, no solo importa si Alphabet cumple el consenso, sino cómo se distribuye el crecimiento entre segmentos y si existe un equilibrio entre la escala de inversión y la mejora en eficiencia operativa. El mercado exige no solo crecimiento, sino crecimiento de calidad.

Google Cloud y la inteligencia artificial como núcleo de la narrativa de Alphabet

Google Cloud sigue siendo el elemento más importante de la tesis de inversión en Alphabet y la principal fuente de un posible re-rating. El foco ya no está únicamente en el crecimiento de ingresos, sino en la capacidad del segmento para mantener la mejora de márgenes en un entorno de competencia creciente y gasto elevado en infraestructura.

Al mismo tiempo, la inteligencia artificial se vuelve cada vez más central, especialmente con la integración de los modelos Gemini en todo el ecosistema Google. La pregunta clave es si la IA está empezando a generar monetización incremental dentro de los productos existentes o si sigue siendo principalmente una capa tecnológica que mejora la experiencia sin alterar de forma significativa la estructura de ingresos. En otras palabras, el mercado quiere saber si la IA está mejorando la economía unitaria o simplemente cambiando los patrones de uso.

CapEx y presión sobre la eficiencia del capital

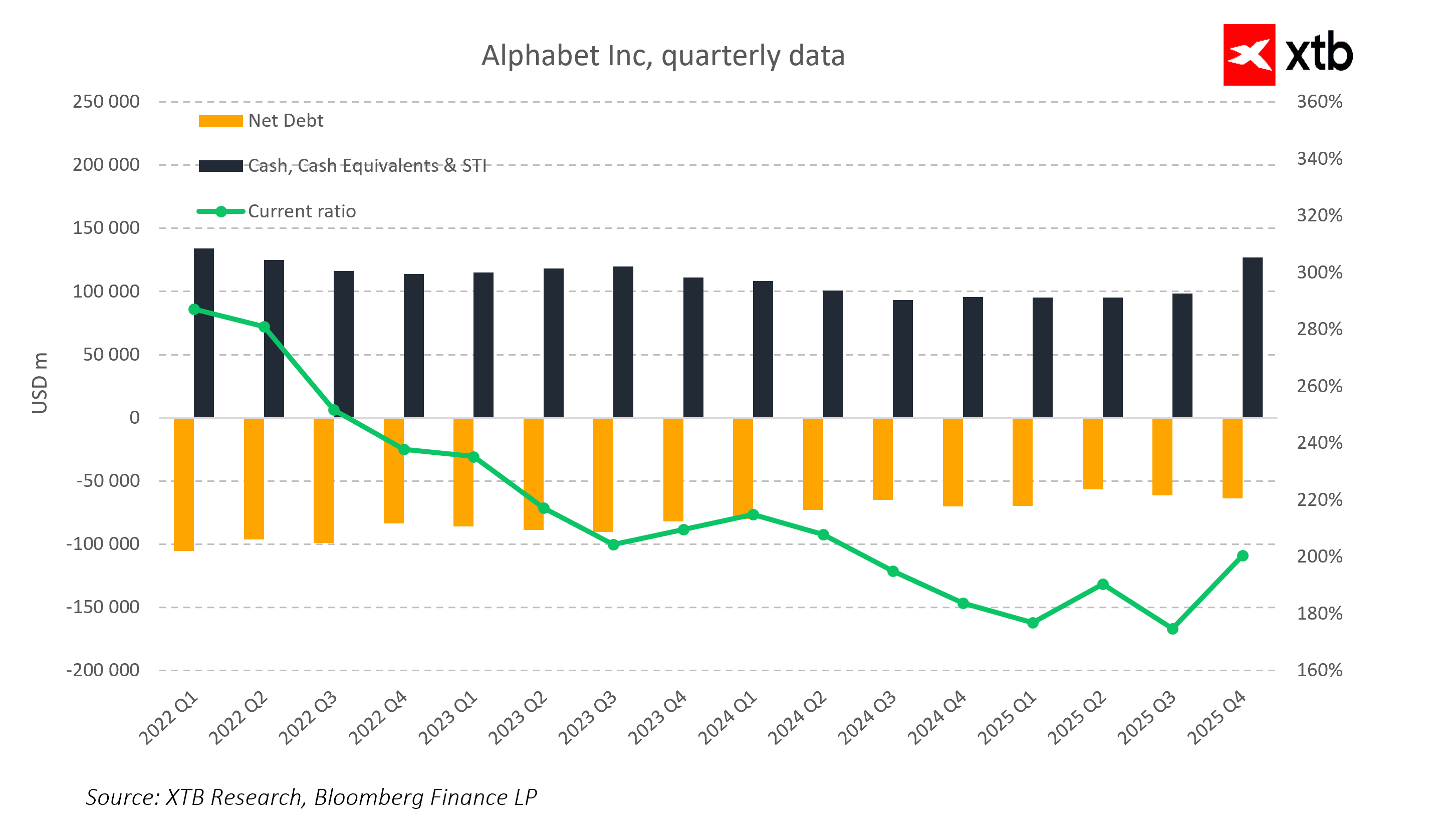

Alphabet continúa en una fase de expansión agresiva de inversiones, especialmente en centros de datos e infraestructura computacional necesaria para el desarrollo de IA. Esta etapa eleva de forma natural el CapEx y aumenta la atención del mercado sobre la relación entre gasto y monetización de nuevas tecnologías.

Por ello, los resultados se interpretarán no solo desde la óptica del crecimiento, sino también desde la eficiencia en la asignación de capital. El mercado distingue cada vez más entre crecimiento derivado de mejoras operativas reales y crecimiento impulsado únicamente por mayor intensidad de inversión.

La publicidad como ancla estabilizadora en plena transformación

El segmento publicitario sigue siendo el pilar central del modelo de Alphabet y la principal fuente de generación estable de caja. Financia el ciclo de inversión en IA y absorbe la volatilidad asociada a la nube y a la expansión tecnológica.

Sin embargo, este segmento también está en plena transformación estructural. La introducción de soluciones impulsadas por IA en búsqueda y sistemas de recomendación está cambiando la forma en que se presenta el contenido y cómo interactúan los usuarios con la publicidad. Los inversores observarán de cerca si esta transformación mejora la monetización o la diluye.

Alphabet presentará resultados con las expectativas elevadas y poco margen para decepciones

La posición actual del mercado deja a Alphabet en un entorno con tolerancia mínima al error. La compañía cotiza como uno de los líderes del ciclo global de IA, lo que eleva significativamente el listón para cada publicación de resultados.

Las áreas más sensibles para los inversores se concentran en tres factores:

-

la dinámica de crecimiento de Google Cloud

-

el impacto de la IA en la economía de la búsqueda

-

la relación entre el aumento del CapEx y su retorno real en el tiempo

Incluso pequeñas desviaciones en estos puntos pueden influir de forma significativa en el sentimiento del mercado.

¿Cómo navegar este escenario? Opciones como herramienta para operar alrededor de Alphabet

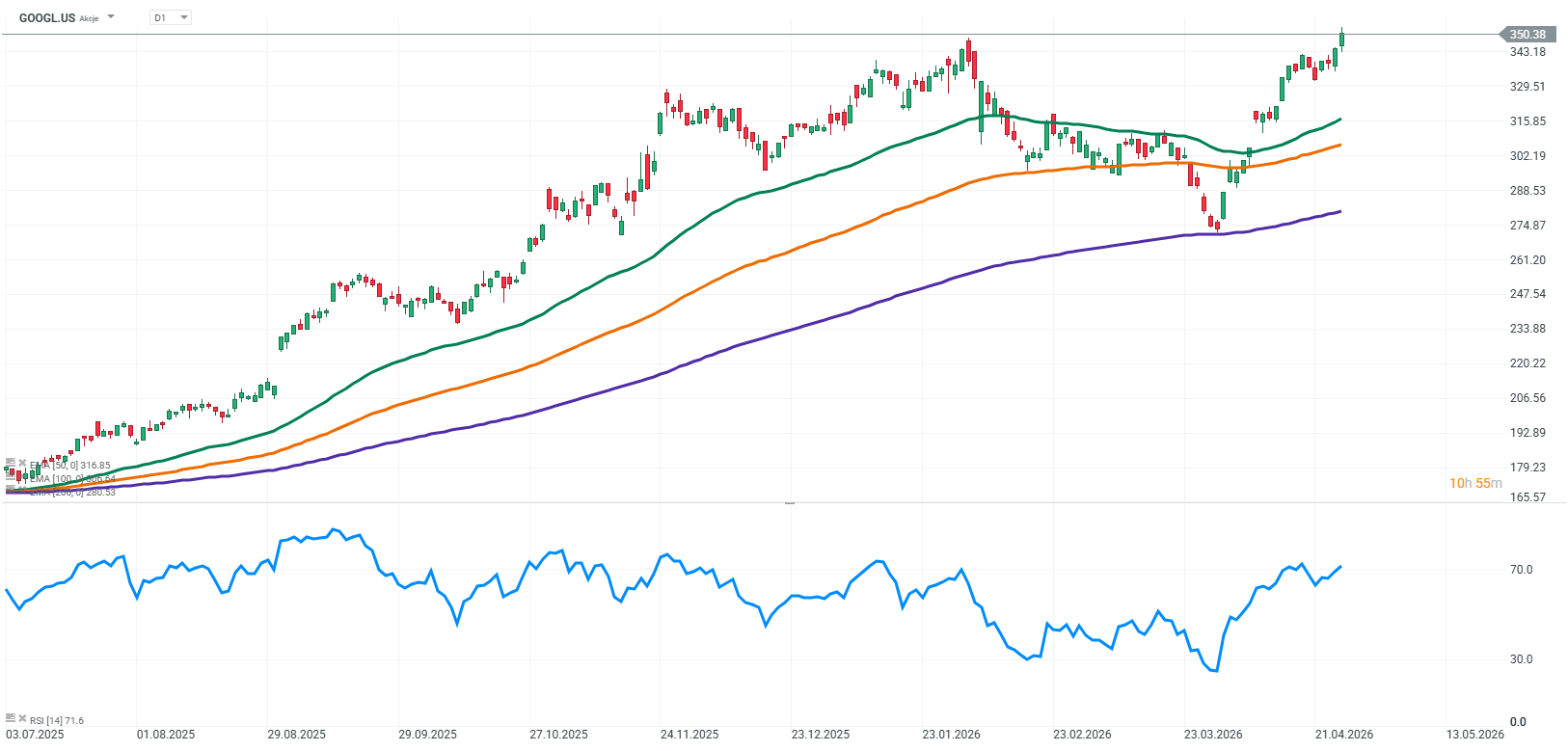

Gracias al nuevo producto disponible en XTB, las opciones permiten a los usuarios operar en mercados que se mueven tanto al alza como a la baja, multiplicando su poder de inversión con un riesgo siempre limitado al coste de la prima. Este tipo de operativa resulta especialmente útil en compañías como Alphabet, cuya evolución bursátil puede verse influida por anuncios de nuevos chips de IA, avances en su ecosistema Gemini o movimientos estratégicos en el sector de la computación en la nube.

Desde un punto de vista operativo, la compra de una opción call permite obtener exposición a escenarios donde el precio suba, mientras que la compra de una opción put se beneficia de caídas.

Esto te permite posicionarte según el escenario que consideres más probable: si crees que Google podría verse favorecida por nuevos lanzamientos de TPUs, acuerdos con grandes clientes o mejoras en sus resultados, una call ofrece exposición a ese entorno. Si, por el contrario, anticipas correcciones por tensiones competitivas, retrasos en desarrollos tecnológicos o volatilidad en el sector de la inteligencia artificial, una put permite capturar ese movimiento. En ambos casos, el riesgo máximo queda limitado a la prima pagada.

Opción Call

Opción Put

Novo Nordisk lleva a Eli Lilly a los tribunales por la publicidad de Zepbound y Mounjaro

Apertura americana: Los semiconductores impulsan el rebote

Las acciones de Caixabank se disparan: el banco sopesa comprar Cetelem España a BNP Paribas

Resumen de mitad de sesión: Los índices europeos retoman las subidas

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.