-

El petróleo se ha convertido en el principal motor de los mercados, con una correlación negativa de -0,6 entre el S&P 500 y el WTI, lo que refleja que las bolsas caen a medida que sube el precio del crudo.

-

Europa y los mercados emergentes lideran las caídas, con descensos del 6,5% y más del 7% respectivamente, mientras que Estados Unidos resiste mejor gracias a su menor dependencia energética y a su condición de exportador neto de petróleo y gas.

-

El petróleo se ha convertido en el principal motor de los mercados, con una correlación negativa de -0,6 entre el S&P 500 y el WTI, lo que refleja que las bolsas caen a medida que sube el precio del crudo.

-

Europa y los mercados emergentes lideran las caídas, con descensos del 6,5% y más del 7% respectivamente, mientras que Estados Unidos resiste mejor gracias a su menor dependencia energética y a su condición de exportador neto de petróleo y gas.

Los movimientos en el precio del petróleo se han convertido en el principal motor de los mercados financieros durante esta crisis. La correlación a diez días entre los futuros del S&P 500 y del WTI Crude Oil ha caído hasta -0,6, el nivel más negativo desde octubre. Esto implica que, a medida que el precio del petróleo aumenta, las bolsas tienden a caer, y viceversa.

Este contexto ha provocado fuertes pérdidas en los principales mercados mundiales durante este periodo, aunque con diferencias relevantes según la región.

Por un lado, los principales índices de Europa y de los mercados emergentes están registrando caídas más pronunciadas que los estadounidenses. Similar a lo que ocurre con las divisas, siendo el dólar el gran ganador desde el estallido del conflicto, convirtiéndose en el principal activo refugio de los inversores. Las posibles subidas de tipos de la FED, una menor desaceleracion económica que en otros países, y el papel de Estados Unidos como exportador de materias primas energéticas en lugar de importador, nos ayudan a explicar estos motivos. De hecho, la relación histórica del dólar con las crisis petroleras derivadas de la reducción de la oferta sugiere que aún puede existir margen para que continúe su apreciación.

Europa y emergentes rezagados

En Europa, los descensos alcanzan el 6,5% desde el inicio del conflicto, mientras que los emergentes acumulan pérdidas superiores al 7%. En el caso de Estados Unidos, las caídas son más moderadas, situándose en torno al 3%. Esto se debe en parte a su menor dependencia del petróleo y del gas de Oriente Medio, ya que desde 2013 el país es exportador neto de materias primas energéticas. Además, en el mercado estadounidense no solo el petróleo ha influido en el comportamiento bursátil, sino también las dudas en torno al crédito privado, que han generado incertidumbre entre los inversores.

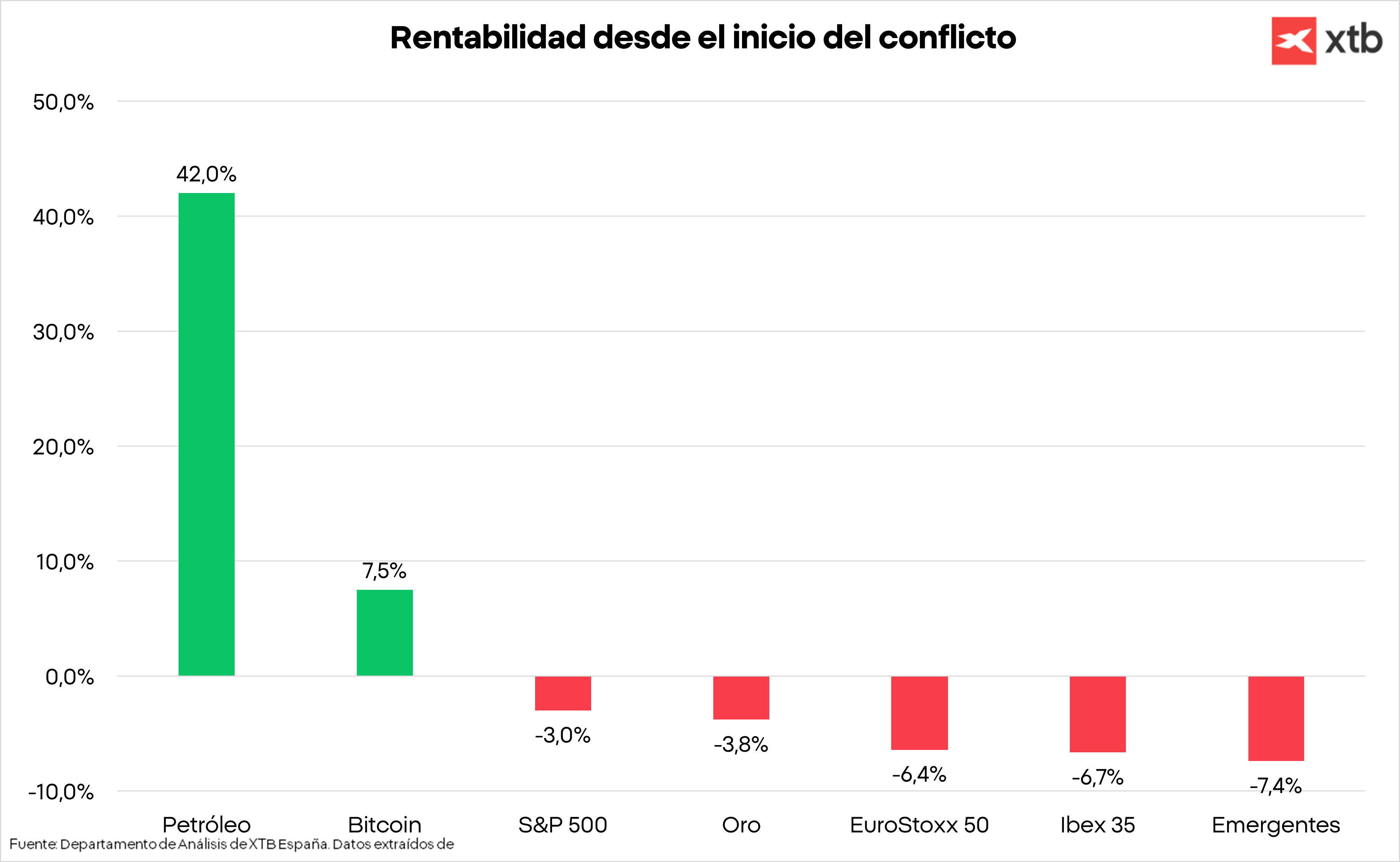

En cuanto al comportamiento de los distintos activos, aquellos inversores con carteras diversificadas han logrado resultados relativamente mejores que los mercados de renta variable. Las criptomonedas son un buen ejemplo de ello. El bitcoin ha sorprendido al mercado con revalorizaciones superiores al 7,5%, motivado por las nuevas entradas netas en los ETFs, el hito de haber llegado a los 20 millones minados, el crecimiento de la demanda en Oriente Medio ante el posible colpaso financiero, y las nuevas amenzas de Trump sobre la FED. El petróleo, el activo estrella del año, acumula una subida cercana al 40% desde el estallido del conflicto. Por el contrario, el oro —tradicional activo refugio— ha mostrado un comportamiento más débil debido a la fortaleza del dólar, con descensos superiores al 3%.

![Rentabilidad de distintos valores desde el inicio de la guerra en Oriente Medio]() ¿Qué ocurre en España?

¿Qué ocurre en España?

¿Qué ocurre en España?

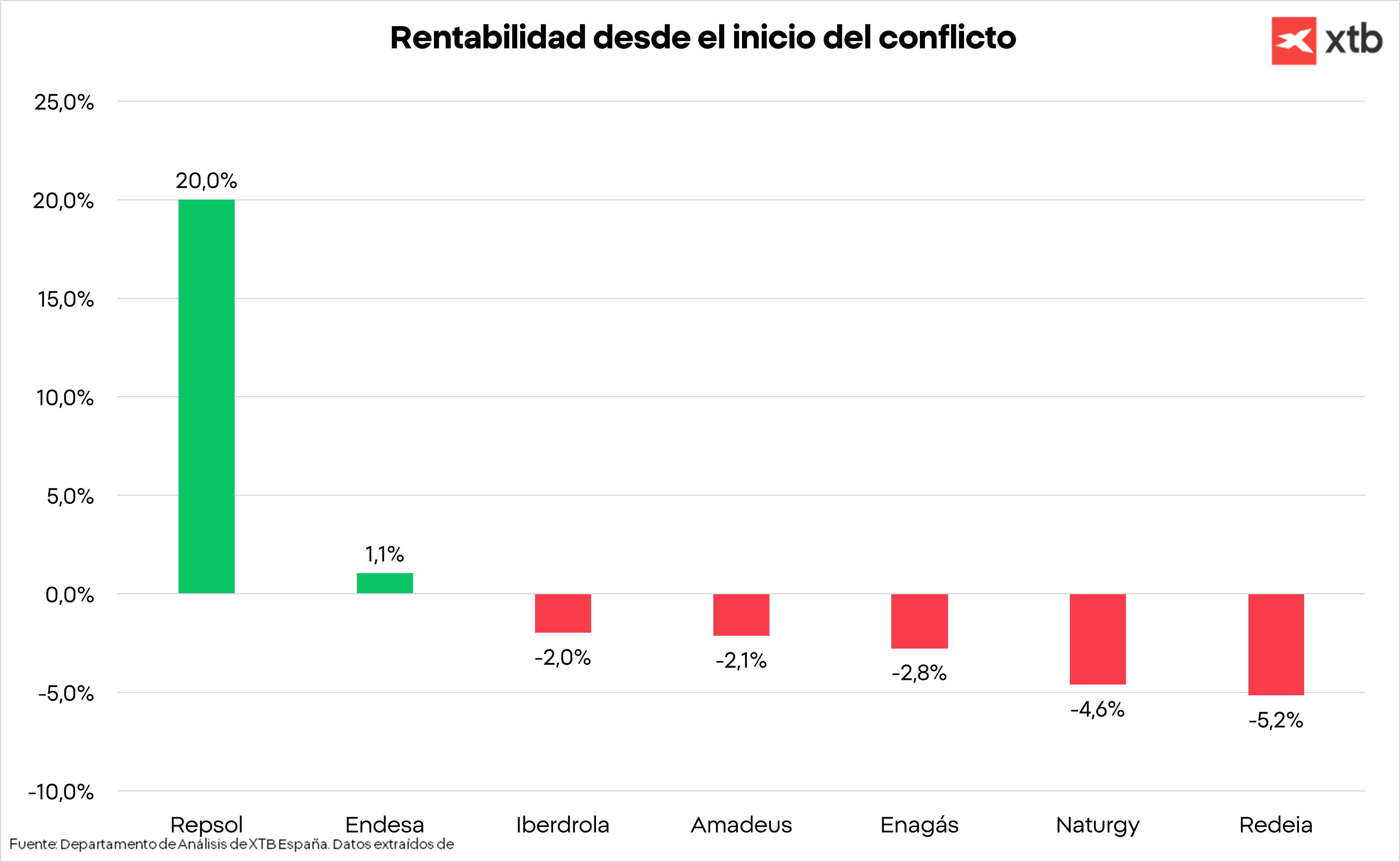

¿Qué ocurre en España?En España, el sector bancario está siendo uno de los más afectados. Las caídas medias del sector se aproximan al 9%, ante la desaceleración económica prevista y el impacto que podría tener el aumento del precio del petróleo sobre la actividad económica. Dentro del sector, Santander lidera las pérdidas con una caída cercana al 12%, afectado especialmente por la debilidad de las divisas emergentes frente al dólar.

Por su parte, compañías de sectores cíclicos, como las relacionadas con materias primas con Acerinox y Arcerlomittal, registran descensos cercanos al 15%, debido a la fortaleza del dólar y a las menores perspectivas de crecimiento económico, que podrían reducir la demanda. También las aerolíneas, como IAG, sufren importantes caídas ante el incremento del coste del combustible y la incertidumbre global sobre el espacio aéreo.

Además, si el conflicto se prolonga, los bancos centrales podrían verse obligados a adoptar medidas más agresivas para contener el aumento de los precios, incluyendo subidas de tipos de interés. Este escenario tendría un impacto especialmente negativo en sectores como el consumo discrecional y el ocio.

En contraste, los inversores que han optado por incorporar valores defensivos en sus carteras han experimentado caídas más moderadas. Las utilities, aunque afectadas por el aumento en la rentabilidad de los bonos, registran descensos medios del 2,5%, mostrando un comportamiento mejor que el del conjunto del mercado. De hecho, Endesa cotiza en terreno positivo desde el inicio del conflicto.

Por último, liderando las subidas del selectivo se encuentra la petrolera Repsol, que avanza cerca de un 20% impulsada por el encarecimiento del petróleo. A este factor se suma la reciente presentación de su nuevo plan estratégico, en el que la compañía ha anunciado un crecimiento de su rentabilidad por dividendo.

El Ibex 35 cede el protagonismo a las grandes tecnológicas

Todas las miradas puestas en los datos del sector servicios de EE. UU.⏰

Las claves de la semana: ¿Puede el Ibex romper los 20.000 puntos?

Resumen de la semana: El rally cambia de manos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.