- El sector de la aviación en Europa encara un verano crítico

- El hedging no salva a nadie: cubre precio, no disponibilidad; si no hay combustible, ni Ryanair ni Lufthansa pueden volar

- El cuello de botella está en las refinerías

- El sector de la aviación en Europa encara un verano crítico

- El hedging no salva a nadie: cubre precio, no disponibilidad; si no hay combustible, ni Ryanair ni Lufthansa pueden volar

- El cuello de botella está en las refinerías

El sector aéreo europeo está bajo una enorme presión, ya que una crisis de suministro de combustible de aviación amenaza con interrumpir gravemente la temporada de viajes de verano. El Estrecho de Ormuz, por donde fluye entre el 25% y el 35% del suministro mundial de queroseno, permanece prácticamente cerrado desde finales de febrero debido al conflicto armado en Oriente Medio. La Agencia Internacional de la Energía advirtió la semana pasada que Europa podría quedarse sin inventarios de combustible de aviación en solo seis semanas.

El anuncio del presidente Trump sobre la extensión del alto el fuego no ha aportado alivio al mercado, ya que el corredor marítimo sigue siendo inestable.

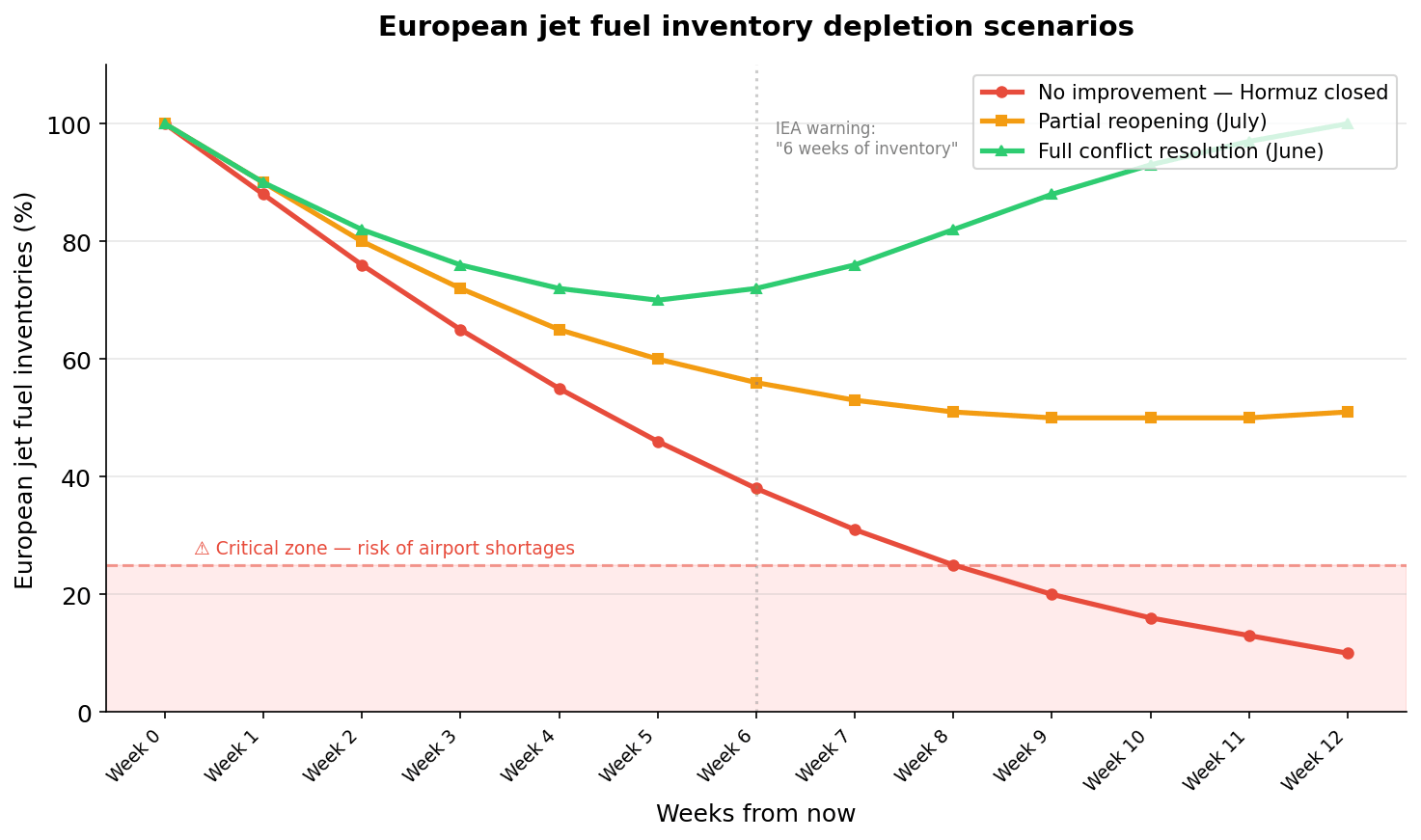

Escenarios de agotamiento de inventarios de combustible de aviación en Europa

Tres escenarios ilustran la rapidez con la que Europa podría agotar sus reservas de queroseno según la evolución en el Estrecho de Ormuz. En el peor caso, los inventarios caen a niveles críticos en 8–9 semanas.

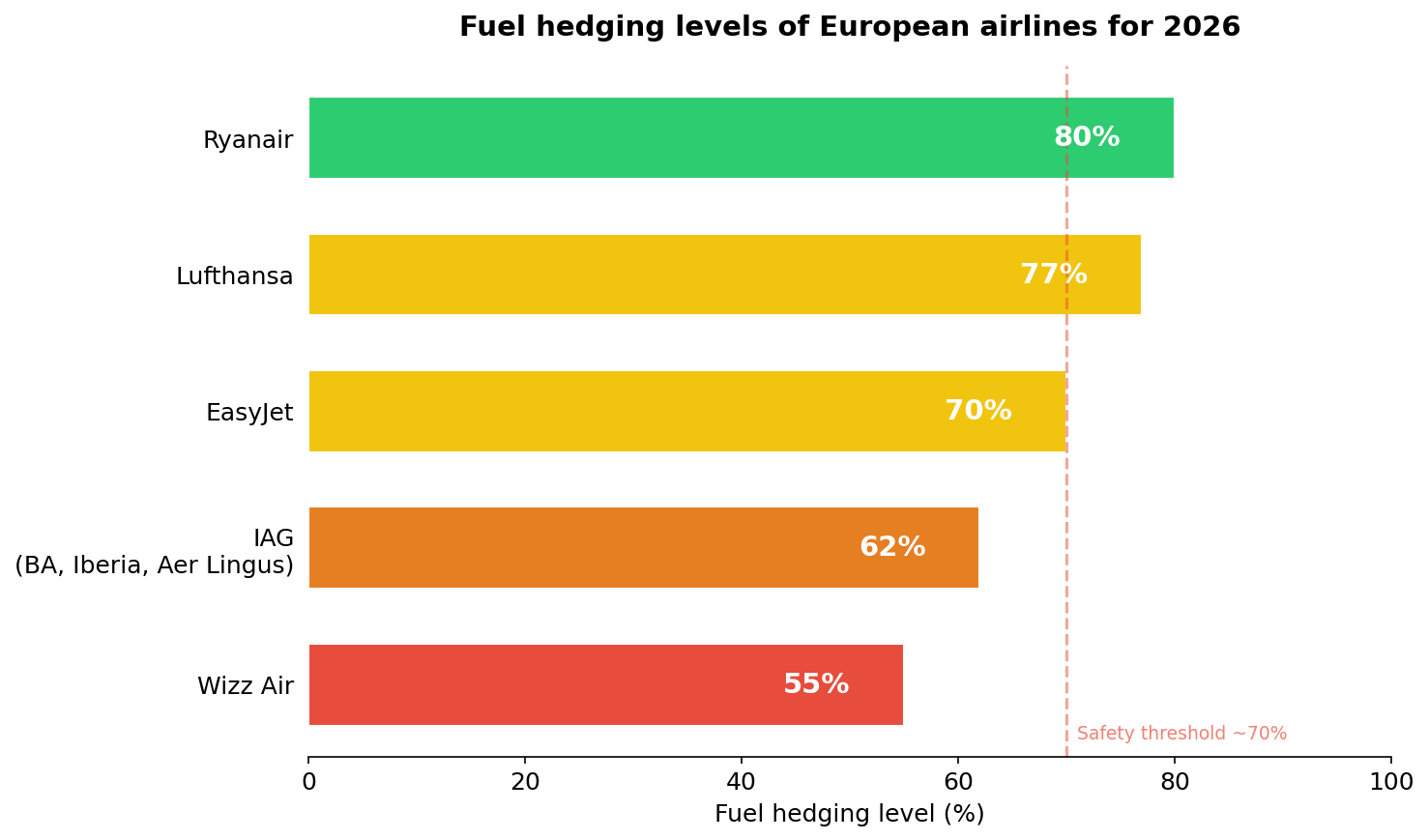

Hedging — protección parcial, no total

Wizz Air es la más afectada, ya que es la aerolínea europea con menor nivel de cobertura. Así se comparan los niveles de fuel hedging para 2026:

🟢 Ryanair — 80% (amplio colchón)

🟡 Lufthansa — 77%

🟡 EasyJet — ~70%

🟠 IAG (British Airways, Iberia, Aer Lingus) — 62%

🔴 Wizz Air — 55% (colchón muy bajo)

Niveles de cobertura de combustible de las aerolíneas europeas para 2026

La brecha de cobertura es significativa. Ryanair, con un 80%, tiene un margen mucho mayor que Wizz Air, con un 55%, que afronta pérdidas operativas en cada vuelo no cubierto a medida que el precio del combustible se duplica.

Estas cifras pueden generar una falsa sensación de seguridad. El hedging cubre precio, no disponibilidad física. Si el queroseno simplemente se agota en los aeropuertos europeos, la cobertura deja de servir. Además, a diferencia del petróleo crudo, Europa no mantiene reservas estratégicas comparables de combustible de aviación. El queroseno es un producto refinado, mucho más difícil de almacenar a gran escala.

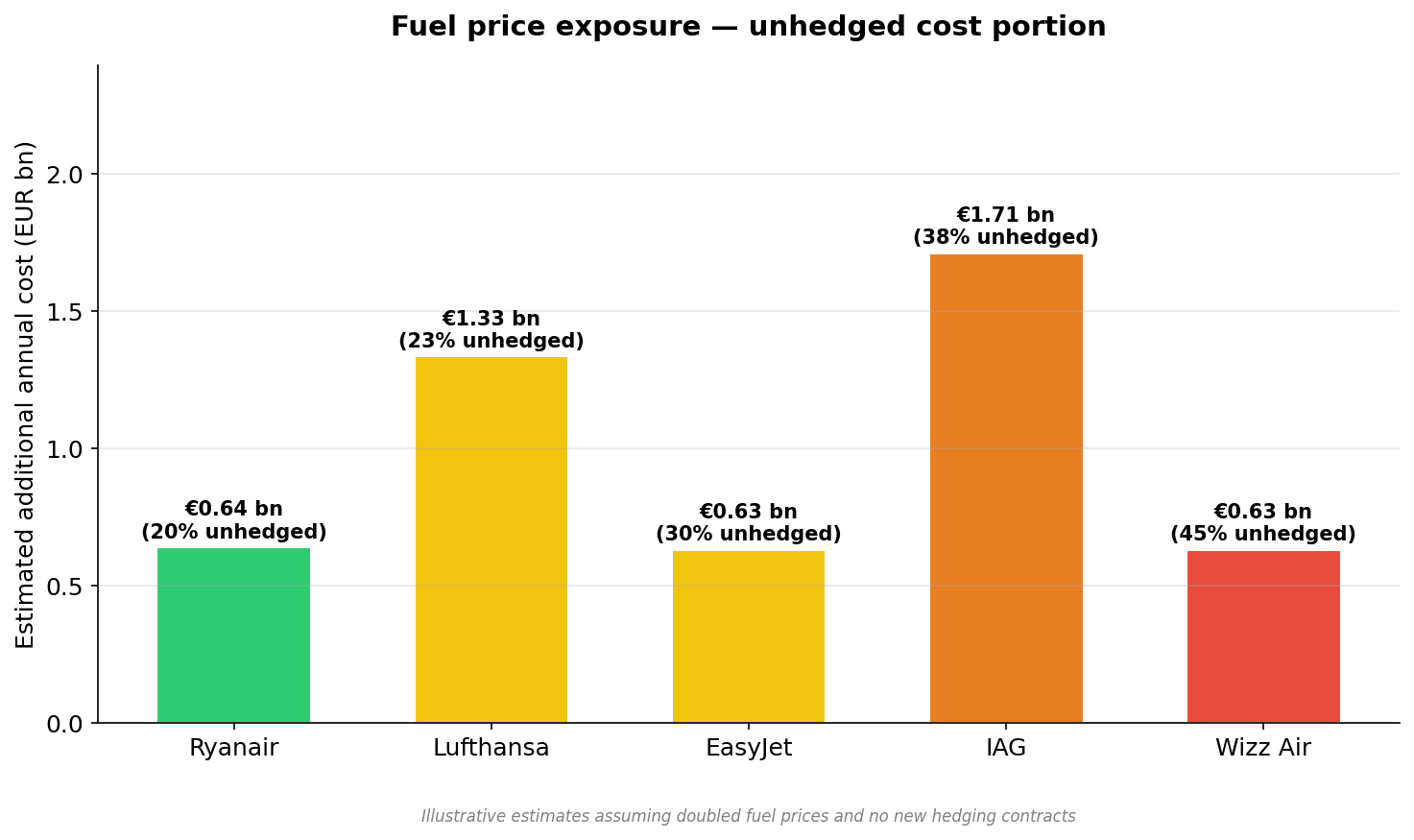

Incluso con altos niveles de cobertura, la parte no cubierta genera una exposición adicional de miles de millones de euros al año. Lufthansa e IAG afrontan la mayor exposición absoluta, mientras que Wizz Air soporta el mayor riesgo proporcional respecto a su base de ingresos.

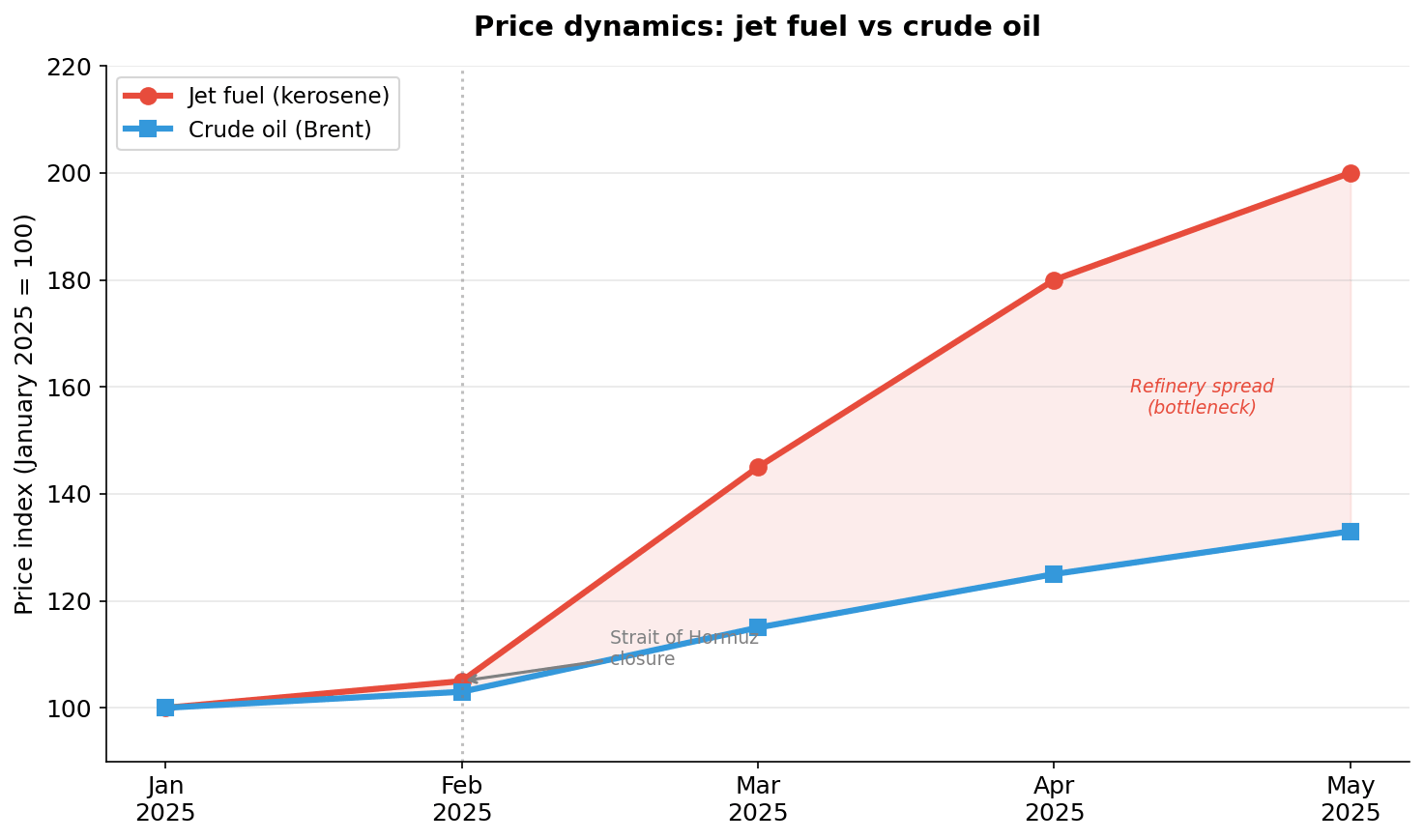

¿Por qué el combustible de aviación sube más rápido que el crudo?

El problema no es solo la disponibilidad, sino también el precio: el queroseno se ha duplicado desde el estallido del conflicto, mientras que el crudo solo ha subido alrededor de un tercio. Esta asimetría señala un cuello de botella en las refinerías.

Europa ha cerrado o reducido numerosas refinerías en los últimos años, en parte por la transición energética. La crisis ha expuesto una debilidad estructural: la creciente dependencia de importaciones de productos refinados, no solo de crudo. Este problema no desaparecerá cuando se reabra Ormuz.

Dinámica de precios: queroseno vs crudo

La ampliación del diferencial entre el precio del queroseno y el del crudo (área roja) indica un cuello de botella estructural en las refinerías europeas. Incluso si el crudo se estabiliza, el combustible de aviación podría seguir caro durante muchos meses.

Incluso las aerolíneas bien cubiertas solo están parcialmente protegidas. Peor aún, las compañías dudan en firmar nuevos contratos de cobertura a precios tan elevados: fijar costes al doble del nivel normal congela gastos altos durante meses. Pero si nadie cubre, el sector entero queda expuesto al siguiente shock. Es un clásico problema de coordinación: racional individualmente, peligroso sistémicamente. El resultado será una volatilidad de beneficios sin precedentes en los próximos trimestres.

Recortes de rutas y una apuesta arriesgada por el segundo semestre

Las aerolíneas europeas ya han reducido drásticamente sus servicios para abril y mayo. Lufthansa, Air France-KLM e IAG también han recortado rutas transatlánticas. Algunas compañías han trasladado servicios previstos del segundo trimestre al tercero, apostando por una mejora en la segunda mitad del año.

Esto es, en la práctica, una apuesta por una resolución rápida del conflicto. Si la situación en Ormuz no mejora antes de julio, las aerolíneas estarán en una posición aún peor: obligadas a atender una demanda acumulada con suministros todavía restringidos. El escenario de cancelaciones caóticas en pleno verano es muy real.

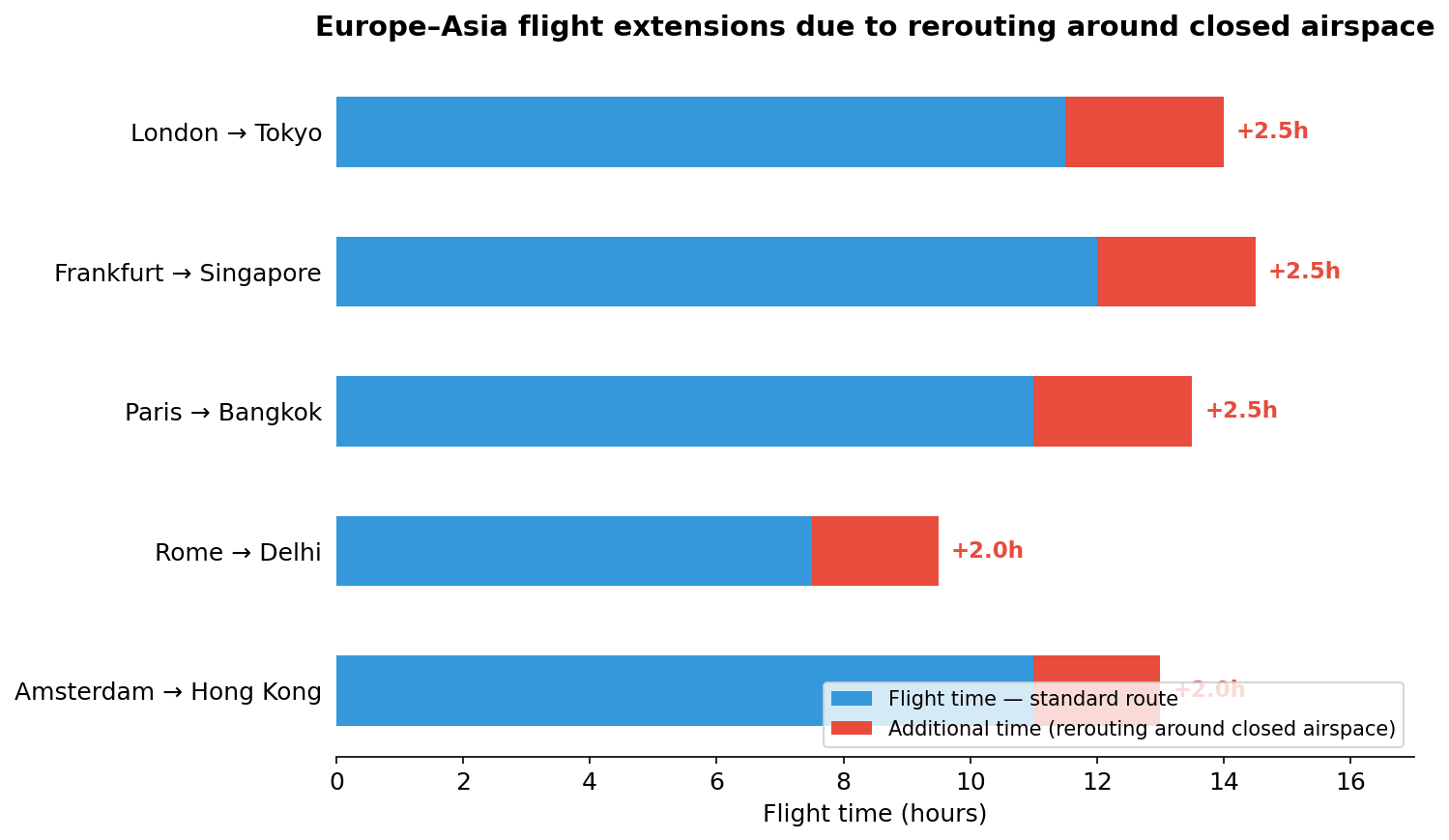

El efecto dominó en las rutas Europa–Asia

Otro desafío es la necesidad de rodear el espacio aéreo cerrado, lo que añade entre una y tres horas a los vuelos Europa–Asia. Esto no solo implica más combustible por vuelo —en un contexto de escasez—, sino una cascada de consecuencias: menos rotaciones diarias por avión, problemas con los límites de jornada de las tripulaciones y necesidad de más personal de reserva. En la práctica, la capacidad efectiva del sector en estas rutas cae entre un 10% y un 15%.

EasyJet ya ha advertido a los inversores que la volatilidad del combustible afectará los resultados y está impactando negativamente en las reservas.

Extensiones de vuelos Europa–Asia por desvíos

Rodear el espacio aéreo cerrado añade entre 1,5 y 2,5 horas a rutas clave. Cada hora adicional implica más combustible, menos rotaciones y mayores costes de tripulación —el efecto se multiplica en toda la red.

Wizz Air, la aerolínea más afectada

Con un 55% de cobertura y un modelo ULCC, Wizz Air es la más expuesta, pero sus problemas podrían anticipar lo que espera al resto del sector cuando expiren sus coberturas actuales. El modelo ULCC depende de márgenes extremadamente bajos: duplicar el coste del combustible sin cobertura significa que cada vuelo no cubierto genera pérdidas o exige subidas drásticas de tarifas, lo que destruye la demanda.

Wizz Air se enfrenta a un dilema sin buena solución: volar con pérdidas o recortar red y perder slots valiosos.

¿Qué significa la situación del combustible para los pasajeros?

Para quienes planean vacaciones de verano, las consecuencias van más allá del precio del billete:

-

recargos por combustible aplicados con poca antelación,

-

riesgo real de cancelaciones incluso cerca de la fecha de salida,

-

deterioro en la calidad del servicio por recortes de costes,

-

tarifas más altas y riesgo de reducción de red en pleno verano.

Este es ahora el escenario base, no el pesimista.

La gran pregunta de las próximas semanas es si la situación en el Estrecho de Ormuz se estabilizará antes de julio. Si no, la aviación europea afrontará su verano más difícil desde la pandemia —con la diferencia crucial de que esta vez el problema no es la falta de demanda, sino la incapacidad física de atenderla.

Mateusz Czyżkowski

Analista de Mercados Financieros

XTB HQ Polonia

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

Las acciones del Banco Santander suben tras reforzar su apuesta por Brasil con una oferta de 1.900 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.