- Riesgos climáticos y geopolíticos: El regreso de El Niño y el bloqueo del estrecho de Ormuz (afectando a los precios de los fertilizantes) podrían eliminar el superávit actual y desencadenar otra crisis de producción.

- Posible short squeeze cuestionable: Aunque los medios informan de un short squeeze, los datos de los mercados no confirman un pánico masivo entre los especuladores, lo que sugiere que la subida está impulsada más por factores técnicos y por el miedo.

- Crisis de los productores: Los drásticos recortes en los precios pagados a los agricultores en África (de hasta un 57%) y la caída del procesamiento de cacao en Europa indican una profunda desconexión entre los costes de producción y la demanda real de los consumidores.

- Riesgos climáticos y geopolíticos: El regreso de El Niño y el bloqueo del estrecho de Ormuz (afectando a los precios de los fertilizantes) podrían eliminar el superávit actual y desencadenar otra crisis de producción.

- Posible short squeeze cuestionable: Aunque los medios informan de un short squeeze, los datos de los mercados no confirman un pánico masivo entre los especuladores, lo que sugiere que la subida está impulsada más por factores técnicos y por el miedo.

- Crisis de los productores: Los drásticos recortes en los precios pagados a los agricultores en África (de hasta un 57%) y la caída del procesamiento de cacao en Europa indican una profunda desconexión entre los costes de producción y la demanda real de los consumidores.

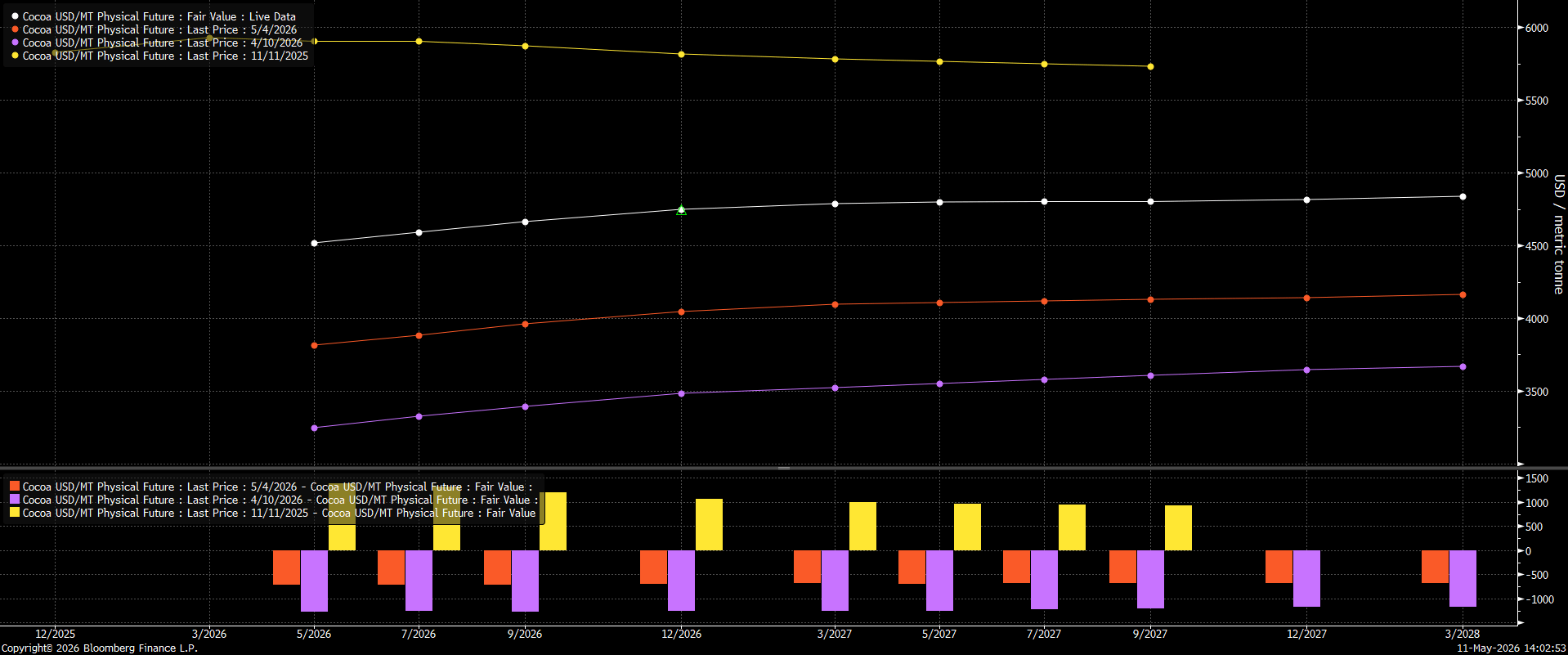

El mercado del cacao probablemente se encuentra en otra fase de cambio. Los años 2022–2024 trajeron un rally masivo relacionado con la escasez de cacao, seguido de un fuerte retroceso vinculado a la destrucción de demanda y a una mejora en la situación de oferta. Desde finales de abril, los precios del cacao ya han rebotado más de un tercio, y algunos análisis indican que esto podría ser solo una pausa antes de una recuperación más fuerte hacia los 6.000–7.000 USD.

El rebote al inicio de la segunda semana de mayo se está vinculando a un posible “short squeeze”. ¿Estamos realmente ante este fenómeno y podemos esperar una recuperación de precios a largo plazo?

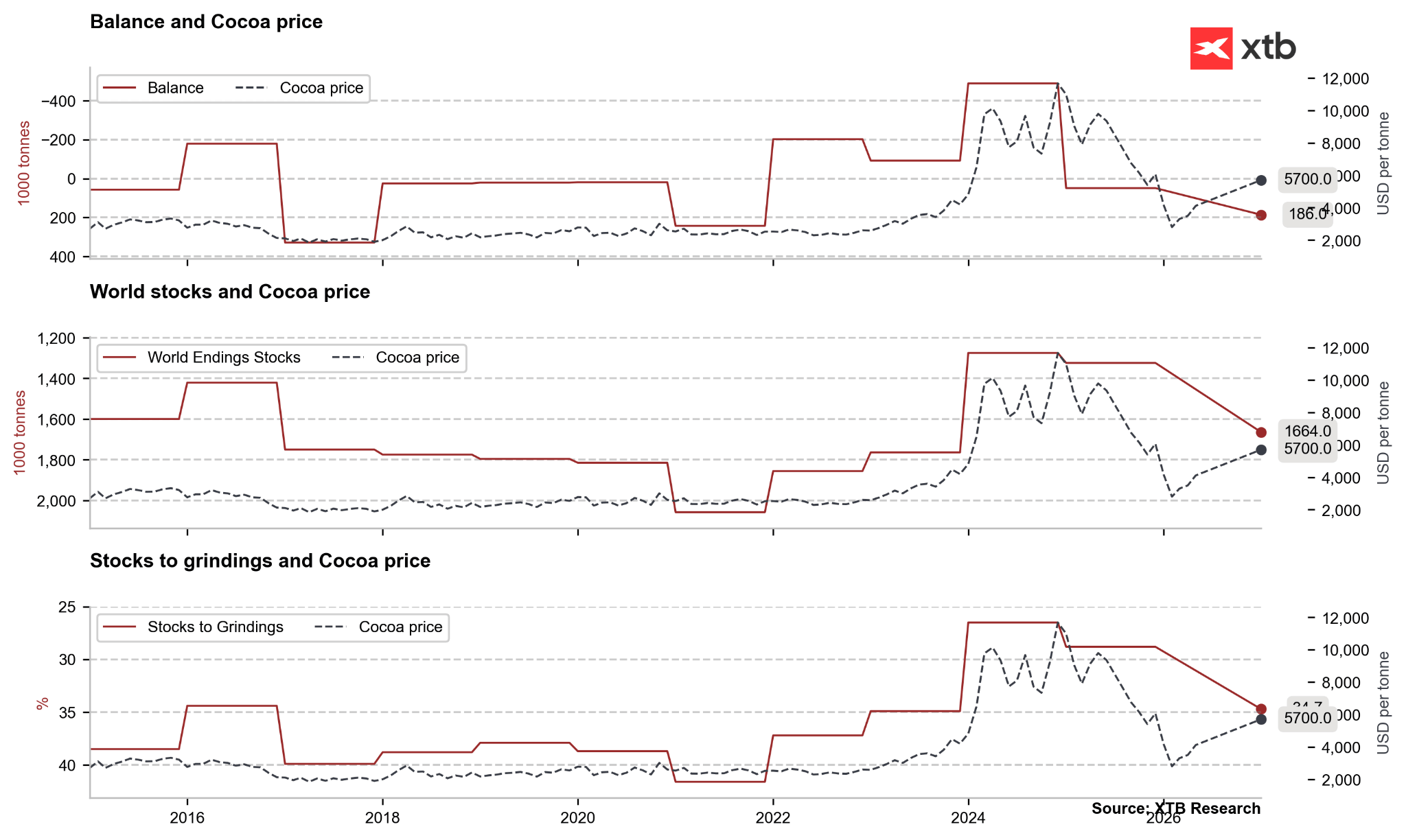

Balance fundamental: de un déficit profundo a un leve superávit

Los fundamentales del mercado del cacao en 2026 están determinados por el proceso de salida de uno de los déficits más drásticos de la historia, que alcanzó casi 500.000 toneladas en la temporada 2023/24.

Según datos ajustados de la International Cocoa Organization (ICCO) de febrero de 2026, la temporada 2024/25 trajo el primer superávit en cuatro años, con 75.000 toneladas, una revisión al alza significativa respecto a previsiones anteriores. Esta mejora fue posible gracias a la regeneración de cultivos en África Occidental tras eventos climáticos catastróficos y enfermedades como swollen shoot y black pod, que devastaron plantaciones en años previos.

Sin embargo, las previsiones para las próximas temporadas muestran una amplia dispersión, lo que aumenta la incertidumbre para los inversores:

-

StoneX prevé un superávit de 247.000 toneladas en 2025/26.

-

Rabobank ha recortado su previsión a 250.000 toneladas (desde 328.000), citando riesgos climáticos y problemas estructurales en las cadenas de suministro.

Los datos fundamentales del cacao suelen publicarse con gran retraso, pero aun así es importante destacar que llevamos dos temporadas de exceso de oferta, y que la temporada 2026/27 también debería mostrar una ventaja de la oferta sobre la demanda.

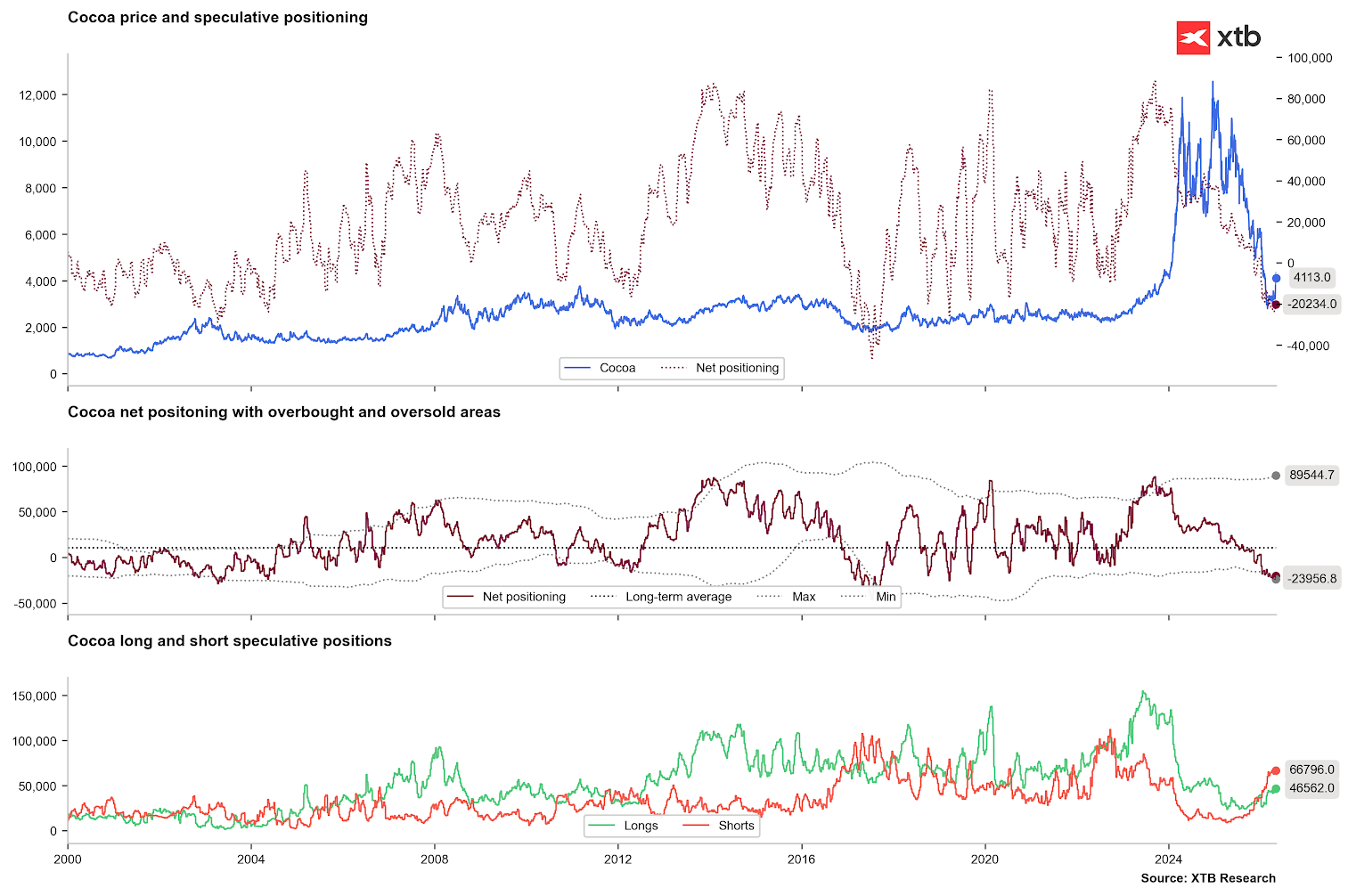

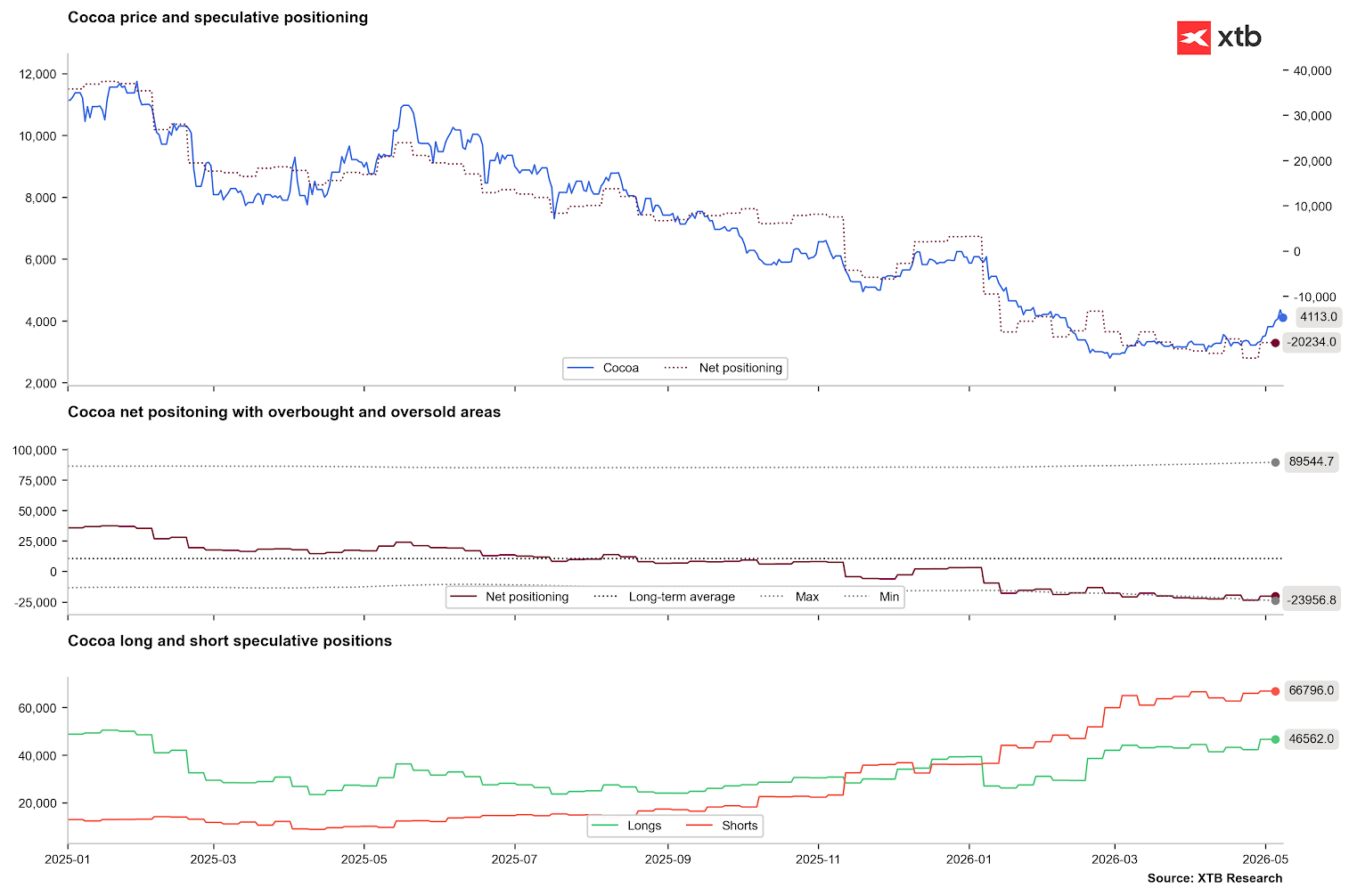

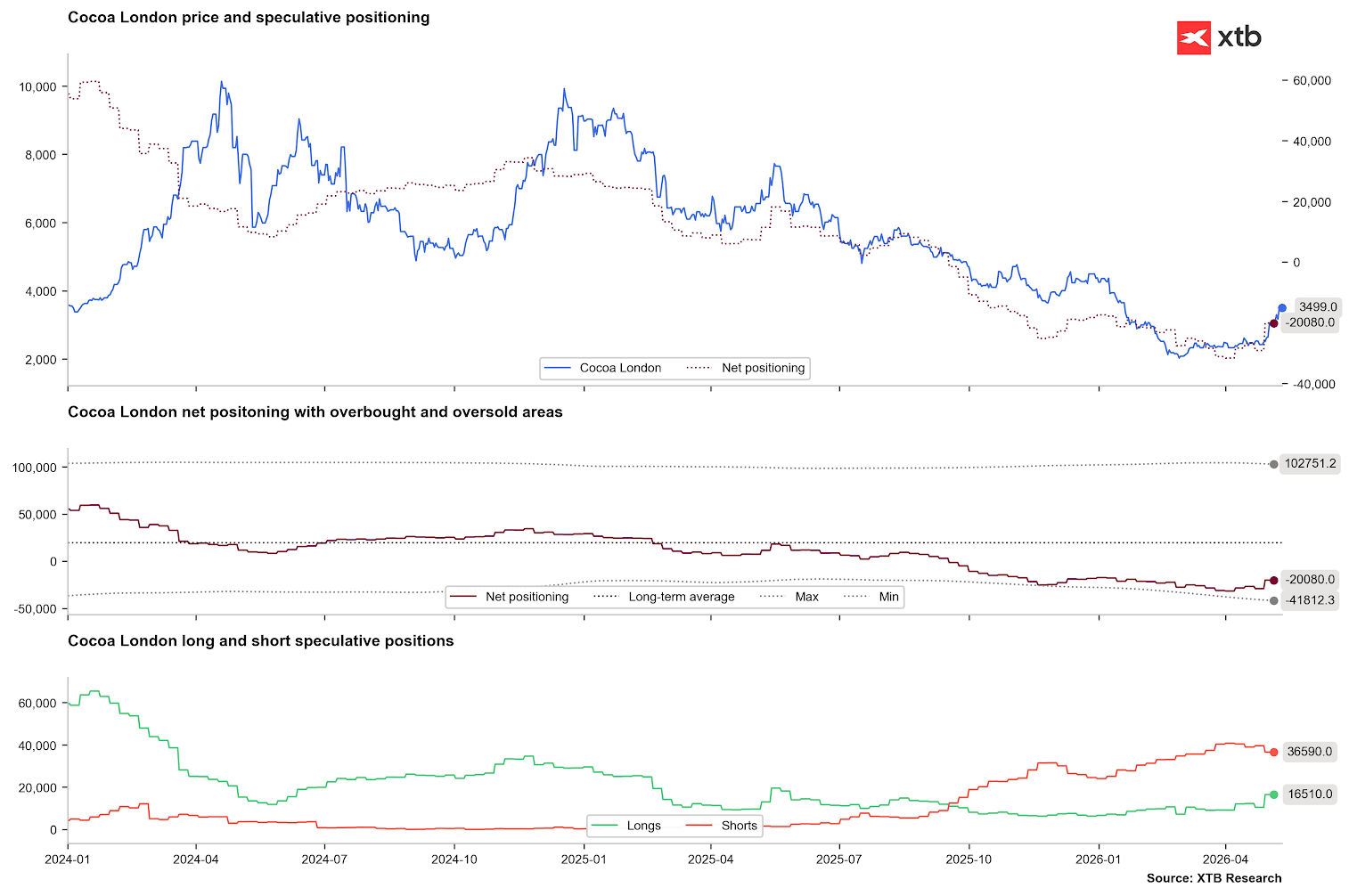

¿Rebote especulativo? ¿Existe realmente un short squeeze en el mercado?

El factor dominante detrás del fuerte aumento de precios en mayo de 2026 no son cambios fundamentales en la oferta actual, sino la posición del capital especulativo.

Parkman, de Marex, citado por el Wall Street Journal, sostiene que el movimiento alcista de los últimos días no tiene prácticamente nada que ver con los fundamentales, sino que es “categóricamente” el resultado de un squeeze técnico de posiciones cortas.

Los fondos Managed Money han apostado agresivamente por nuevas caídas del cacao en los últimos meses, reaccionando a señales de creciente exceso de oferta. Cuando aparecieron los primeros indicios meteorológicos preocupantes en Costa de Marfil, estos fondos podrían haberse visto obligados a comprar contratos a toda prisa para cerrar posiciones perdedoras, generando un efecto dominó que empujara los precios aún más arriba.

Sin embargo:

-

Las posiciones cortas netas entre especuladores son bajas tanto en Londres como en Nueva York.

-

No se observa un cierre de cortos en pánico.

-

En Londres, las posiciones cortas cayeron ligeramente; en Nueva York, incluso aumentaron.

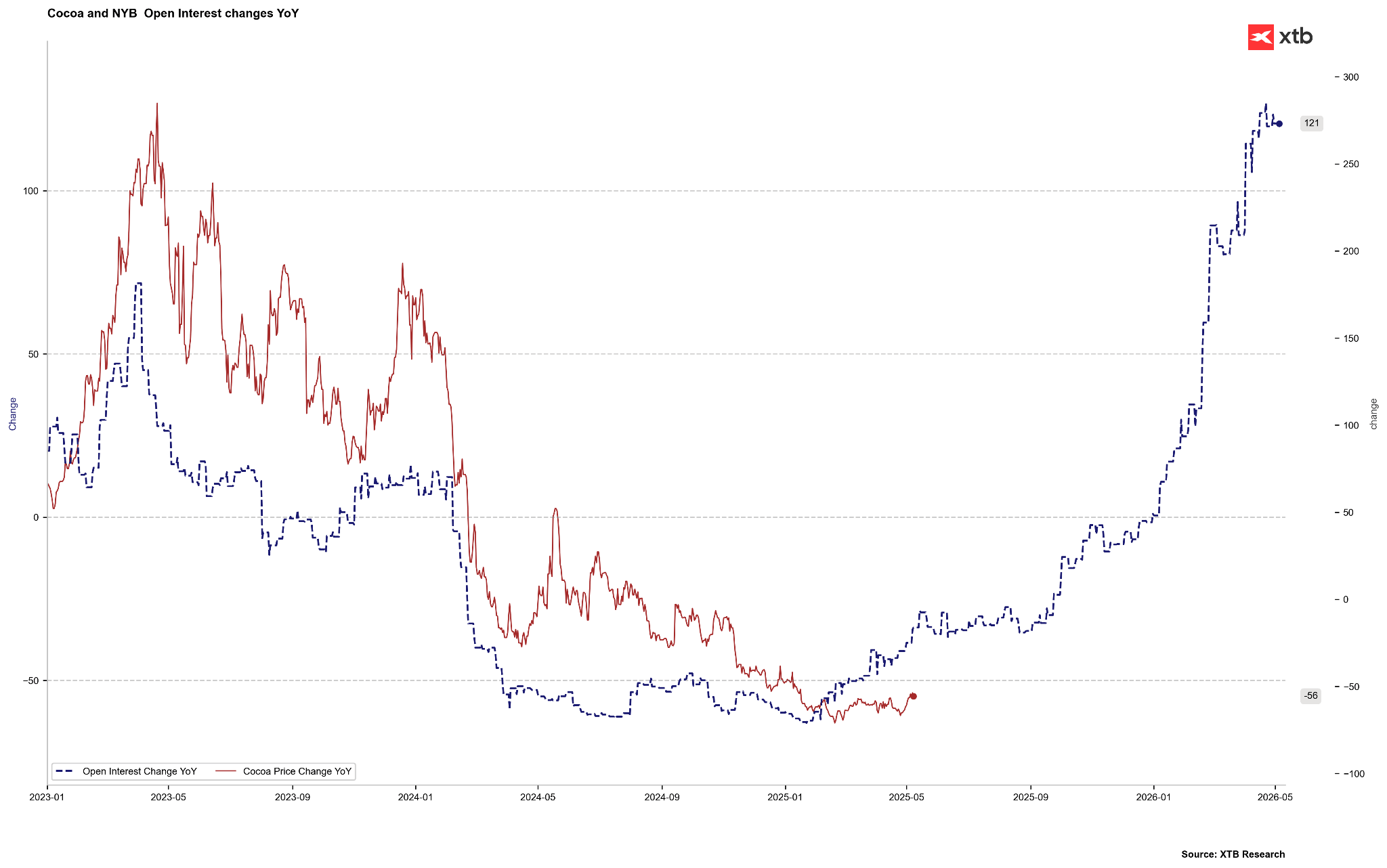

Lo que sí debe destacarse es que, tras una fuerte caída del open interest después de 2023, los movimientos de precios en el mercado del cacao se han vuelto extremos, amplificando cualquier impulso técnico.

La cobertura de cortos puede ser visible en el mercado de Londres. Por un lado, se están cerrando posiciones cortas, y por otro, se están abriendo posiciones largas. Al mismo tiempo, estos cambios no son muy grandes.

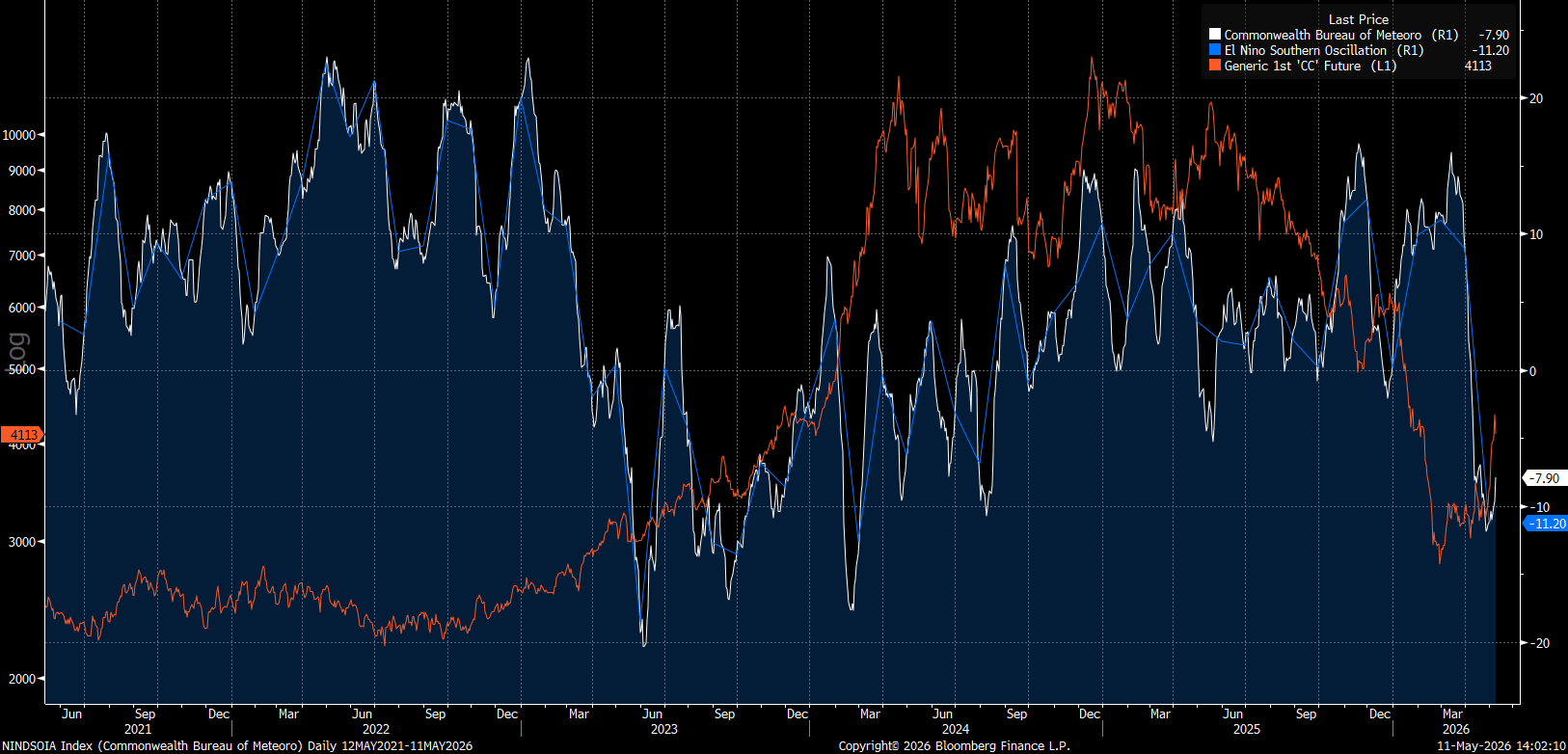

Amenazas climáticas como detonante: el Niño y la sequía en África Occidental

Es difícil determinar si estos pequeños cambios por parte de los especuladores provocaron un aumento tan fuerte, pero es importante subrayar que la chispa inicial fueron las previsiones meteorológicas deterioradas para las regiones clave de cultivo.

La NOAA (U.S. National Oceanic and Atmospheric Administration) estimó la probabilidad de un evento El Niño en la segunda mitad de 2026 en 61%, con una posibilidad significativa de un escenario de “Super El Niño”. Históricamente, El Niño trae condiciones más cálidas y secas a África Occidental, lo que afecta directamente la formación de mazorcas y degrada los rendimientos de la temporada principal (octubre–abril).

La situación meteorológica actual en Costa de Marfil confirma parcialmente estas preocupaciones. En las regiones de Soubre, Daloa y Agboville, los agricultores informan de precipitaciones drásticamente por debajo del promedio de cinco años. Por otro lado, las entregas de cacao durante la llamada mid‑season fueron relativamente altas, mientras que el problema para los países productores fue realmente la venta del grano.

Aunque El Niño es muy relevante para el clima africano, es difícil encontrar una correlación significativa entre el oscilador ENSO y los cambios de precio. En este momento, el oscilador aún indica un fenómeno La Niña.

Crisis geopolítica y su impacto en los costes de producción: el Estrecho de Ormuz

Un factor inesperadamente alcista en 2026 ha sido la escalada del conflicto en Oriente Medio, que llevó al cierre del Estrecho de Ormuz como parte de la operación Epic Fury. Aunque esta región no produce cacao, su importancia para el mercado agrícola es crítica debido a la exportación de componentes para fertilizantes.

La interrupción generó varias repercusiones:

-

Shock de fertilizantes: Oriente Medio representa casi 20% de las exportaciones marítimas globales de fertilizantes, incluyendo 46% del comercio de urea. Un shock similar en 2022 desencadenó problemas de producción en el cacao en 2023 y 2024. Los futuros de urea ya superan los 800 USD por tonelada, acercándose a niveles de 2022.

-

Escasez de materias primas: La interrupción del suministro de azufre, subproducto del refinado de petróleo en el Golfo, golpeó la producción de ácido sulfúrico y fertilizantes fosfatados, cuyos precios también subieron a 700–800 USD por tonelada.

-

Costes logísticos: El cierre de una ruta clave obligó a desviar barcos, elevando tarifas de flete, costes de combustible y seguros, lo que incrementa directamente el coste de importación de cacao para procesadores en Europa y Norteamérica.

Para los agricultores de África Occidental, esto implica menor disponibilidad y mayores precios de insumos en un momento crítico del ciclo vegetativo. La falta de fertilización adecuada combinada con la sequía podría reducir permanentemente el potencial productivo de los árboles de cacao en 2026–2027.

Destrucción de demanda y barreras al consumo

Mientras la oferta enfrenta shocks externos, la demanda sigue sufriendo los efectos de la “carestía del chocolate”.

-

El procesamiento de cacao (grindings) en Europa cayó en el Q4 2025 un 8,3% interanual, muy por debajo de las expectativas (-2,9%).

-

En el Q1 2026, la caída continuó en 7,8%, el peor dato para este periodo en 17 años.

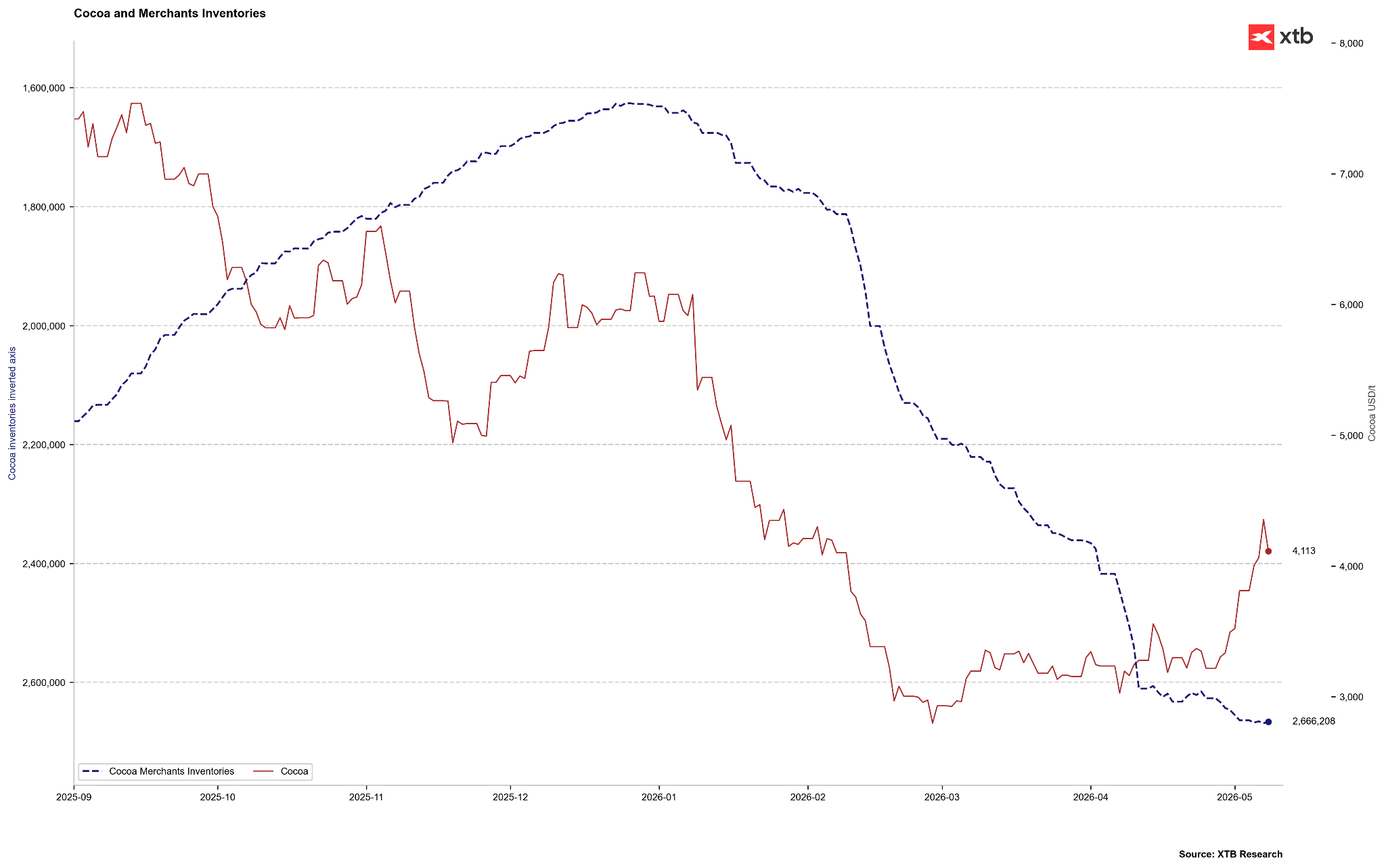

Los inventarios de cacao siguen aumentando. En este punto, no estamos ante un cambio en los fundamentales, sino ante temores de un nuevo deterioro de la oferta.

Potencialmente, deberíamos ver una mejora de la demanda en la segunda mitad del año, aunque un retorno de los precios a 6.000–7.000 USD podría volver a reducir la presión compradora.

Recortes drásticos de precios para agricultores: una amenaza para la estabilidad del sector

En respuesta a la caída de precios globales a finales de 2025 y principios de 2026, los gobiernos de Ghana y Costa de Marfil tomaron decisiones controvertidas para reducir los precios pagados a los agricultores.

-

Ghana redujo el precio un 28,6%.

-

Costa de Marfil anunció un recorte de 57% para la mid‑season.

Estas decisiones, aunque justificadas desde la perspectiva de reguladores como COCOBOD, golpean los cimientos de la existencia de más de 800.000 hogares.

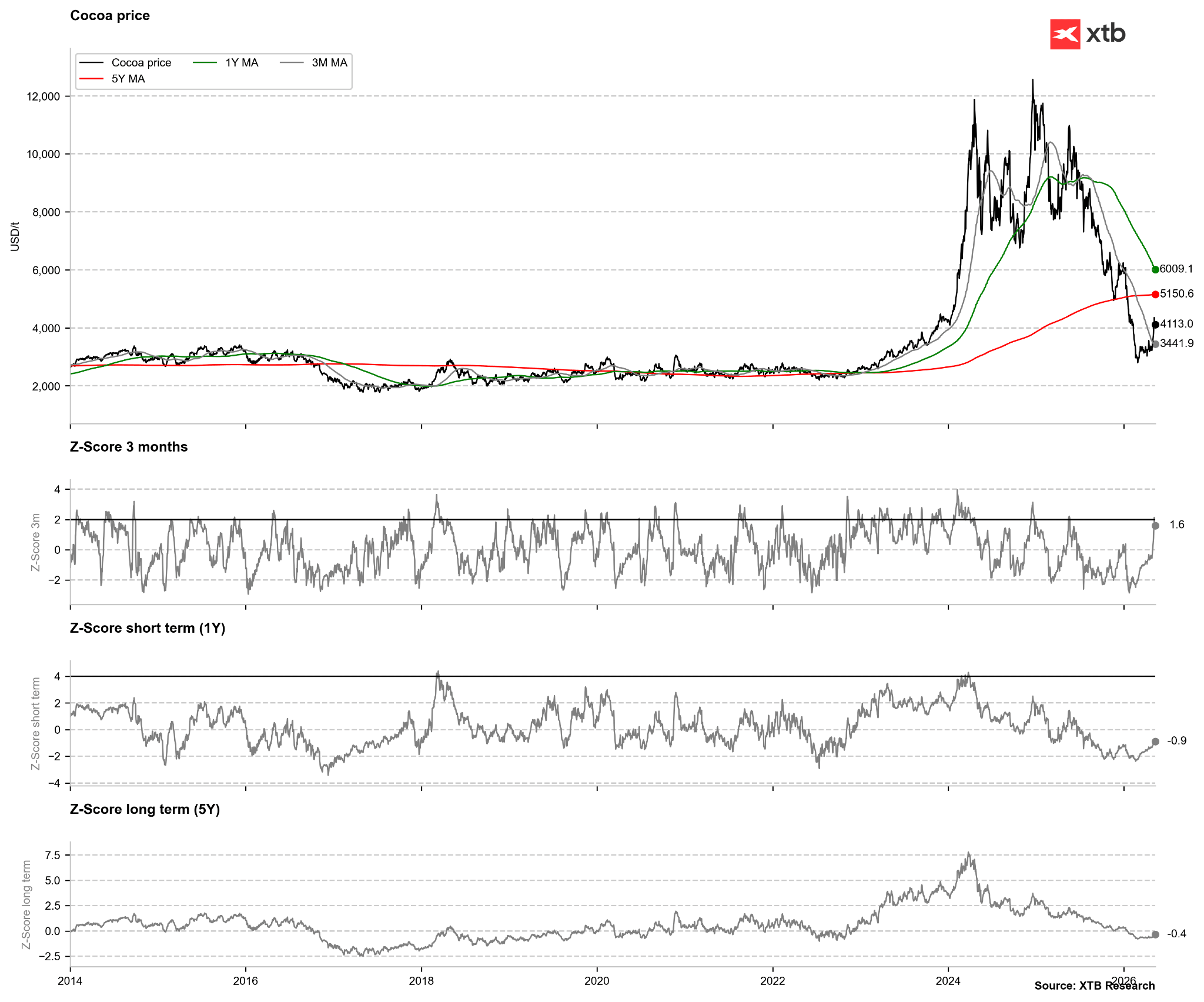

Análisis técnico y perspectivas de precio: el “Nuevo Normal”

Desde un punto de vista técnico, el mercado del cacao en mayo de 2026 muestra señales de formación de un suelo permanente. Tras una caída del 75% desde los máximos, las cotizaciones entraron en una fase de retorno a las medias.

-

La desviación respecto a la media de 3 meses dio una señal de sobreventa a principios de año.

-

La desviación respecto a la media de 1 año mostró un patrón similar.

-

La desviación respecto a la media de 5 años no genera señales fuertes.

Desde 2023, se observa una correlación entre el cambio de precio interanual y el cambio interanual del open interest, desplazado un año hacia adelante. Aunque es una hipótesis lejana, seguir este indicador podría sugerir un cambio anual de precio cercano a cero en septiembre, lo que implicaría un precio en torno a 6.000–7.000 USD por tonelada.

Las curvas forward no están cambiando significativamente de forma; los movimientos se producen en toda la curva. El mercado sigue en ligero contango, sin grandes movimientos en los calendar spreads.

Resumen y conclusiones: ¿es este el final de los precios bajos?

La situación actual sugiere que la fase de precios más bajos del ciclo probablemente se alcanzó en el primer trimestre de 2026. Aunque los superávits previstos para 2024/25 y 2025/26 deberían favorecer a los bajistas, varios factores indican que lo peor podría haber quedado atrás.

Por otro lado, el rebote actual puede parecer prematuro y basado en especulación meteorológica, no en cambios reales de los fundamentales. Es importante destacar que no estamos observando el “short squeeze” anunciado por algunos medios.

Sin embargo, si el precio rompe la zona de 4.900–5.000 USD, podríamos ver un cambio en la percepción fundamental, similar al de 2024.

Hoy el precio subió más del 10%, algo extremadamente raro recientemente. Las velas bajistas de las dos sesiones anteriores fueron negadas. Actualmente se está probando un punto técnico importante: el retroceso 50,0% del último gran impulso bajista y el límite superior del canal descendente. Un cierre por encima abriría el camino hacia un test de la zona de 5.000 USD, resistencia clave vinculada al retroceso 61,8% y a los mínimos locales de noviembre de 2025.

El Banco de Inglaterra mantiene los tipos sin cambios

¿En qué punto se encuentra la escalada entre EE. UU. e Irán?

Resumen Diario: el mercado empieza a dudar de nuevas subidas de tasas tras Warsh, pero Trump destruye el rebote

Conferencia de prensa de la Fed: Warsh elogia el CapEx y mejora el sentimiento del mercado

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.