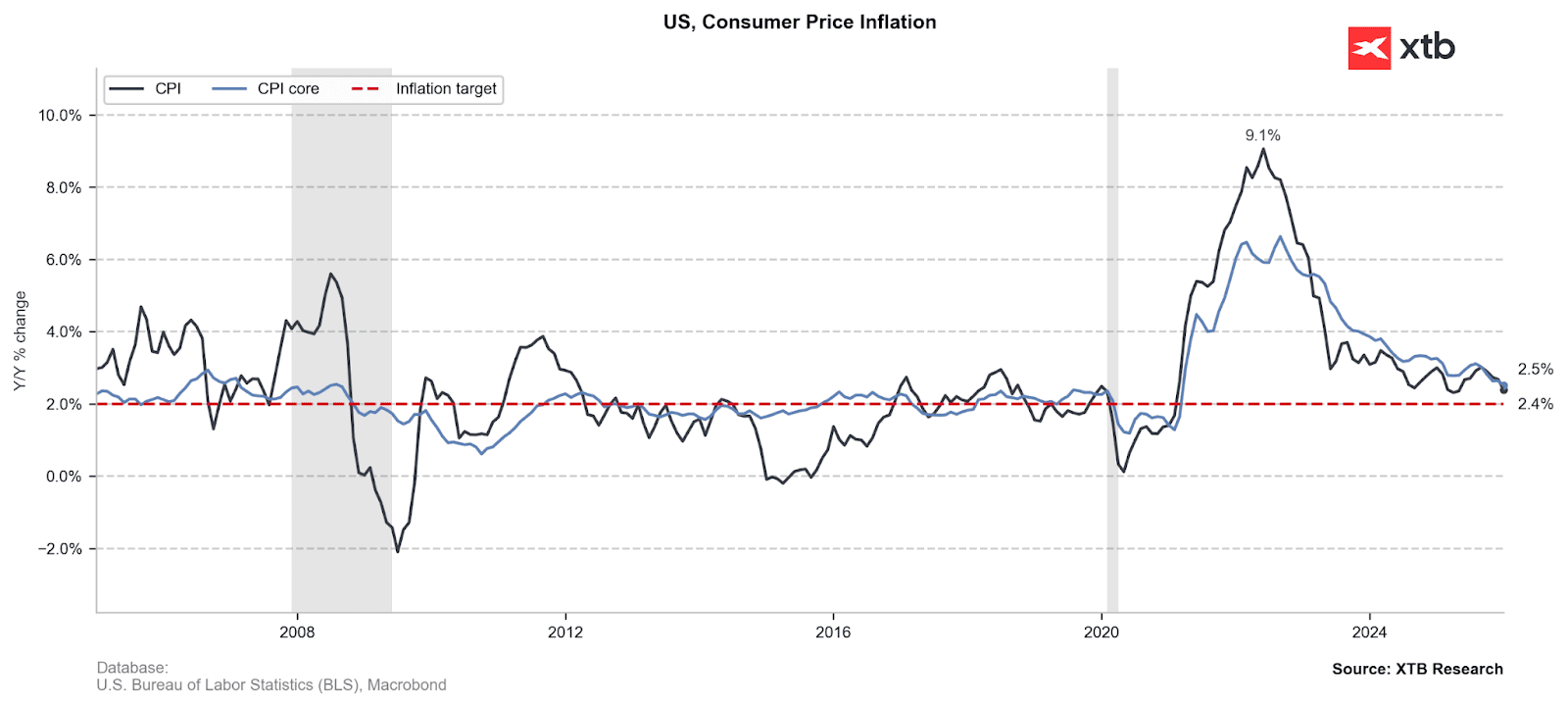

- La inflación general cae al 2,4%, por debajo del 2,5% esperado.

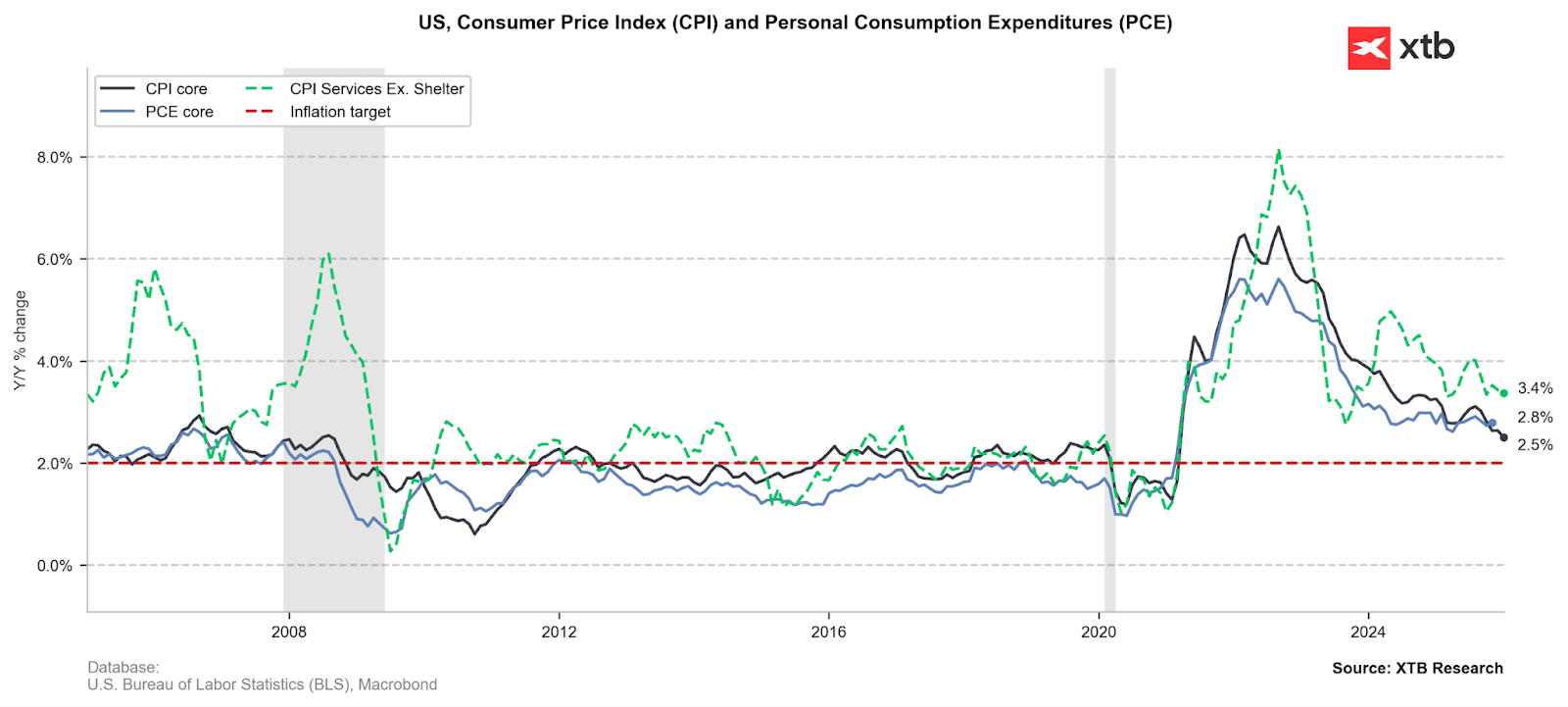

- La inflación subyacente baja al 2,5%, su nivel más bajo desde 2021.

- El mercado laboral sigue muy fuerte, complicando la lectura para la Fed.

- Los mercados reaccionan con alivio moderado a los datos del IPC, pero sin euforia.

- El escenario base del mercado sigue siendo dos recortes de tipos en 2026.

- La inflación general cae al 2,4%, por debajo del 2,5% esperado.

- La inflación subyacente baja al 2,5%, su nivel más bajo desde 2021.

- El mercado laboral sigue muy fuerte, complicando la lectura para la Fed.

- Los mercados reaccionan con alivio moderado a los datos del IPC, pero sin euforia.

- El escenario base del mercado sigue siendo dos recortes de tipos en 2026.

La inflación estadounidense volvió a moderarse en enero más de lo previsto, reforzando la idea de que las presiones de precios continúan relajándose en la mayor economía del mundo. Sin embargo, el dato llega acompañado de señales mixtas: una inflación más baja, sí, pero también un mercado laboral sorprendentemente sólido.

Esta combinación mantiene a la Reserva Federal en una posición complicada. La institución quiere ver una desinflación sostenida, pero también necesita asegurarse de que la fortaleza del empleo no reactive las presiones de demanda.

Datos: la inflación general y subyacente se moderan

El IPC interanual cayó al 2,4%, por debajo del 2,5% esperado. La inflación subyacente, que excluye alimentos y energía, se situó en el 2,5%, su nivel más bajo desde 2021.

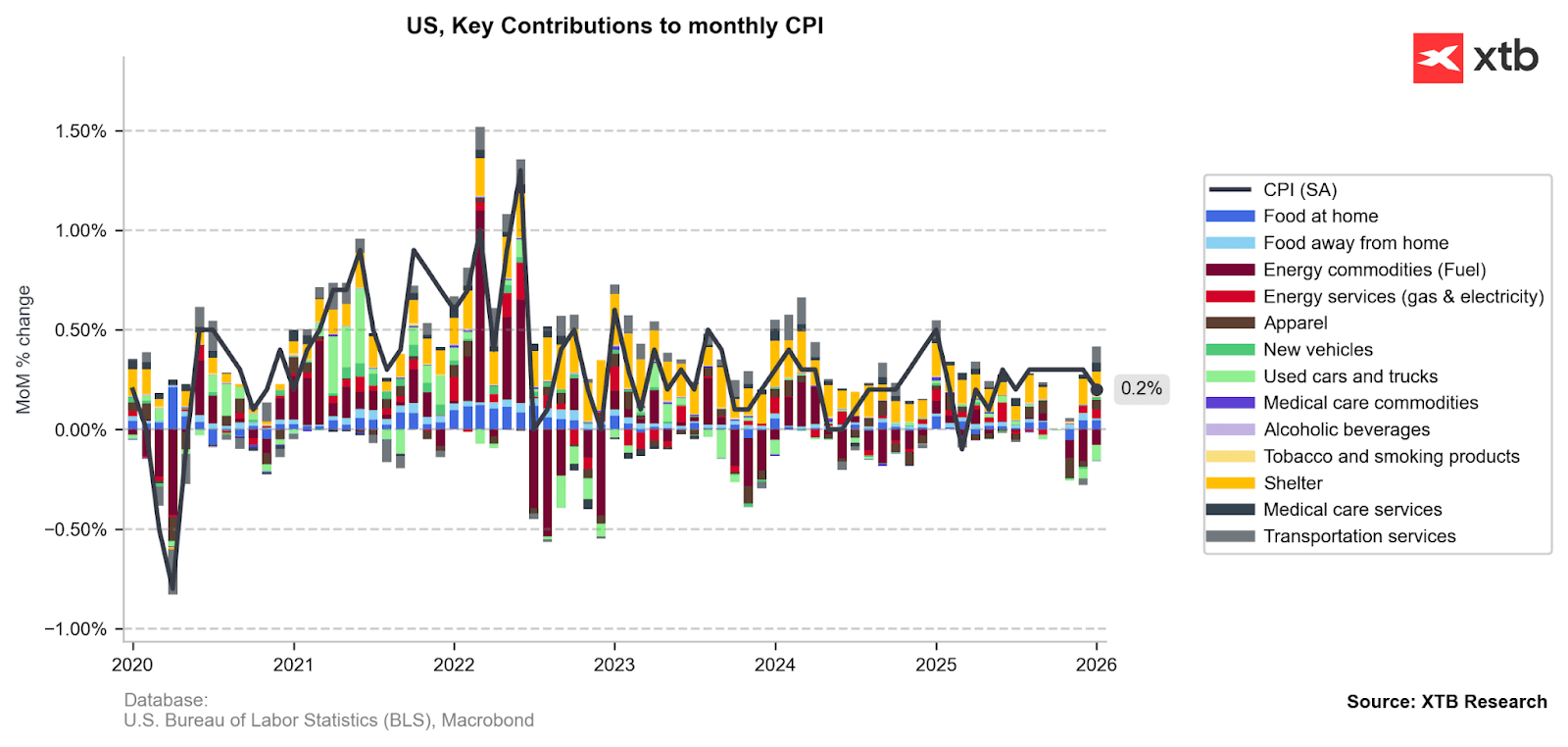

En términos mensuales, el IPC subyacente avanzó un 0,3%, impulsado por servicios como transporte aéreo, atención médica y comunicaciones. En cambio, los precios de bienes como vehículos usados, mobiliario y seguros de automóviles retrocedieron, compensando parte de las subidas.

- IPC mensual: +0,2% (estimación: +0,3%)

- IPC subyacente mensual: +0,3% (estimación: +0,3%)

- IPC interanual: +2,4% (estimación: +2,5%)

- IPC subyacente interanual: +2,5% (estimación: +2,5%)

La lectura general es positiva: la inflación sigue bajando, aunque no de forma uniforme.

Reacción del mercado al IPC: alivio moderado y ajustes en las apuestas de tipos

Los mercados recibieron la cifra con alivio, pero sin grandes celebraciones.

- Los rendimientos del Tesoro a dos años retrocedieron ligeramente.

- Los futuros bursátiles avanzaron de forma moderada.

- Las probabilidades de tres recortes de tipos en 2026 llegaron a subir al 50%, aunque luego retrocedieron al entorno del 40%.

El mensaje es claro: el dato ayuda, pero no cambia por completo el panorama.

Cambios mensuales significativos (dic 2025 → ene 2026)

Energía a la baja:

- Los precios de la energía registraron una fuerte reversión, cayendo 1,5% mensual en enero tras un aumento del 0,3% en diciembre.

- El principal responsable fue la gasolina, que se desplomó 3,2% en el mes.

Persistencia en servicios:

- El sector servicios sigue siendo un motor clave de la inflación, con un aumento del 0,4% mensual.

- Destaca el fuerte incremento de las tarifas aéreas, que subieron 6,5%, acelerándose desde el 3,8% de diciembre.

Vivienda y alquileres:

- Se observó una desaceleración notable: el componente de shelter aumentó 0,2%, frente al 0,4% del mes anterior.

Bienes en deflación:

- Los coches y camiones usados siguieron cayendo, con un descenso del 1,8% mensual.

- Por el contrario, la ropa registró un ligero aumento del 0,3% tras una lectura plana.

Impacto de los aranceles:

Las categorías sensibles a aranceles mostraron incrementos marcados:

- Mobiliario: +0,7%

- Electrodomésticos (como lavadoras): +1,3%

- Equipos de vídeo y audio: +2,2%

- Ordenadores y software: +3,1%

Posibles consecuencias: señales mixtas para la Fed

La combinación de inflación moderada y un mercado laboral muy fuerte genera un escenario ambiguo para la Reserva Federal.

Por un lado:

- la desinflación avanza,

- la inflación subyacente cae a mínimos de tres años,

- y los precios de bienes continúan normalizándose.

Pero por otro:

- el mercado laboral creó 130.000 empleos en enero, casi el doble de lo previsto,

- la demanda interna sigue sólida,

- y el consumo podría mantener cierta presión sobre los precios.

Además, algunos economistas advierten que parte del dato podría estar distorsionado por el cierre del gobierno del año pasado, que afectó a la recogida de datos estadísticos.

Contexto de política monetaria: prudencia tras tres recortes previos

La Reserva Federal mantuvo los tipos sin cambios en su última reunión tras haber aplicado tres recortes consecutivos. Jerome Powell ha reiterado que el banco central necesita ver pruebas más consistentes de enfriamiento antes de retomar la relajación monetaria, evitando así el riesgo de recortar demasiado pronto.

La moderación reciente de la inflación general se explica por factores como:

- la fuerte caída de los precios de la gasolina,

- una inflación alimentaria contenida,

- y la desaceleración del shelter al 0,2% mensual, el mayor alivio para el núcleo de servicios hasta la fecha.

Aun así, los miembros más restrictivos del comité mantienen la cautela debido a:

- la persistencia de la inflación subyacente,

- presiones en bienes afectados por aranceles,

- y la preocupación por que la desinflación no sea suficientemente sólida.

En conjunto, la combinación de desinflación gradual y un mercado laboral estable ofrece al banco central margen para ajustar su estrategia sin presiones inmediatas en ninguno de los dos lados de su mandato. Una menor inflación en servicios podría reforzar el debate interno sobre nuevos recortes de tipos.

Según Goldman Sachs Asset Management, la capacidad de la Fed para flexibilizar dependerá de:

- que la tendencia desinflacionista se mantenga,

- que el mercado laboral no vuelva a tensionarse,

- y que los próximos informes confirmen la moderación.

Por ello, los datos de inflación y empleo de los próximos meses serán determinantes para calibrar el ritmo de la política monetaria en la segunda mitad del año.

El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

Los datos de empleo y Oriente Medio frenan las expectativas de subidas de tipos. ¿Qué viene ahora?

Semana con importantes datos económicos

🔴En directo: ¿Paz imposible? Ormuz, yen e IA

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.