- Alphabet supera previsiones en ingresos y beneficios, pero cae en premarket.

- El mercado penaliza un aumento del CapEx del 50% para 2026, muy por encima del consenso.

- Google Services y Google Cloud baten expectativas; Other Bets decepciona.

- La presión de la IA sobre el buscador sigue siendo un riesgo estructural.

- Gemini y la inversión masiva en infraestructura marcan el nuevo rumbo estratégico.

- Alphabet supera previsiones en ingresos y beneficios, pero cae en premarket.

- El mercado penaliza un aumento del CapEx del 50% para 2026, muy por encima del consenso.

- Google Services y Google Cloud baten expectativas; Other Bets decepciona.

- La presión de la IA sobre el buscador sigue siendo un riesgo estructural.

- Gemini y la inversión masiva en infraestructura marcan el nuevo rumbo estratégico.

Alphabet, la compañía matriz de Google, ha presentado resultados en un contexto especialmente exigente, donde el gasto en inteligencia artificial y la capacidad de monetizarla se han convertido en el principal foco de atención para los inversores.

Una vez más, se repite la historia: una tecnológica supera expectativas, pero no logra saciar el apetito del mercado, lo que provoca caídas en el premarket.

Este comportamiento refleja el fin de la complacencia. Ya no basta con mencionar la palabra “IA” para que el mercado premie a una compañía. La pregunta ahora es clara: ¿qué está provocando este pesimismo y qué podemos esperar del valor a partir de ahora?

Google bajo presión: cómo la IA ha puesto en duda su modelo de negocio

Alphabet es la tercera compañía más grande de Estados Unidos por capitalización y un referente global en innovación. Sin embargo, en los últimos años su modelo de negocio ha sido cuestionado por la irrupción de la inteligencia artificial.

Hace apenas un año, la compañía vivió uno de sus momentos más delicados. La llegada de modelos de IA generativa amenazaba directamente su principal fuente de ingresos: el buscador de Google. La lógica era sencilla: un mayor uso de IA traía menos consultas en Google y, consecuentemente, menos ingresos por publicidad.

Entre febrero y marzo del año pasado, las acciones de Alphabet llegaron a caer un 30%, y muchos analistas cuestionaron la sostenibilidad de su negocio. En este escenario, surge una pregunta clave: ¿cómo ha sobrevivido la compañía y ha logrado triunfar a pesar de este viento en contra?

Diversificación e innovación: así ha sobrevivido Alphabet al mayor desafío de su historia reciente

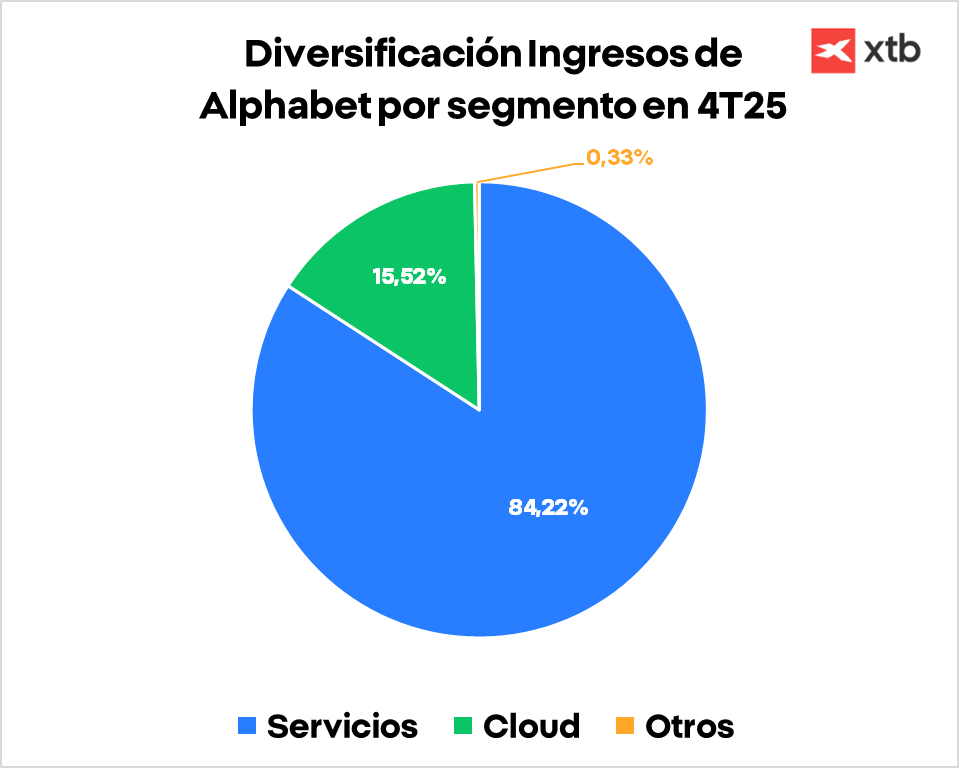

La clave ha sido su capacidad para diversificar e innovar, manteniendo su liderazgo en múltiples segmentos. Alphabet opera tres grandes líneas de negocio:

- Google Services, que incluye publicidad en Google y YouTube, hardware (Pixel), suscripciones y otros servicios.

- Google Cloud, impulsado por la adopción de IA y la necesidad de infraestructura avanzada.

- Other Bets, proyectos innovadores como Gemini (IA) o Waymo (vehículos autónomos).

Gracias a esta estructura, las acciones de Alphabet han logrado revalorizarse más de un 130% desde abril del año pasado, demostrando que su modelo no está ni mucho menos obsoleto.

Los resultados de este trimestre eran una oportunidad perfecta para reforzar esta narrativa. Y, efectivamente, la compañía batió expectativas. Sin embargo, el mercado ha reaccionado de manera negativa, provocando un descenso en las acciones de Alphabet del 1,5% en premarket que refleja la elevada exigencia actual.

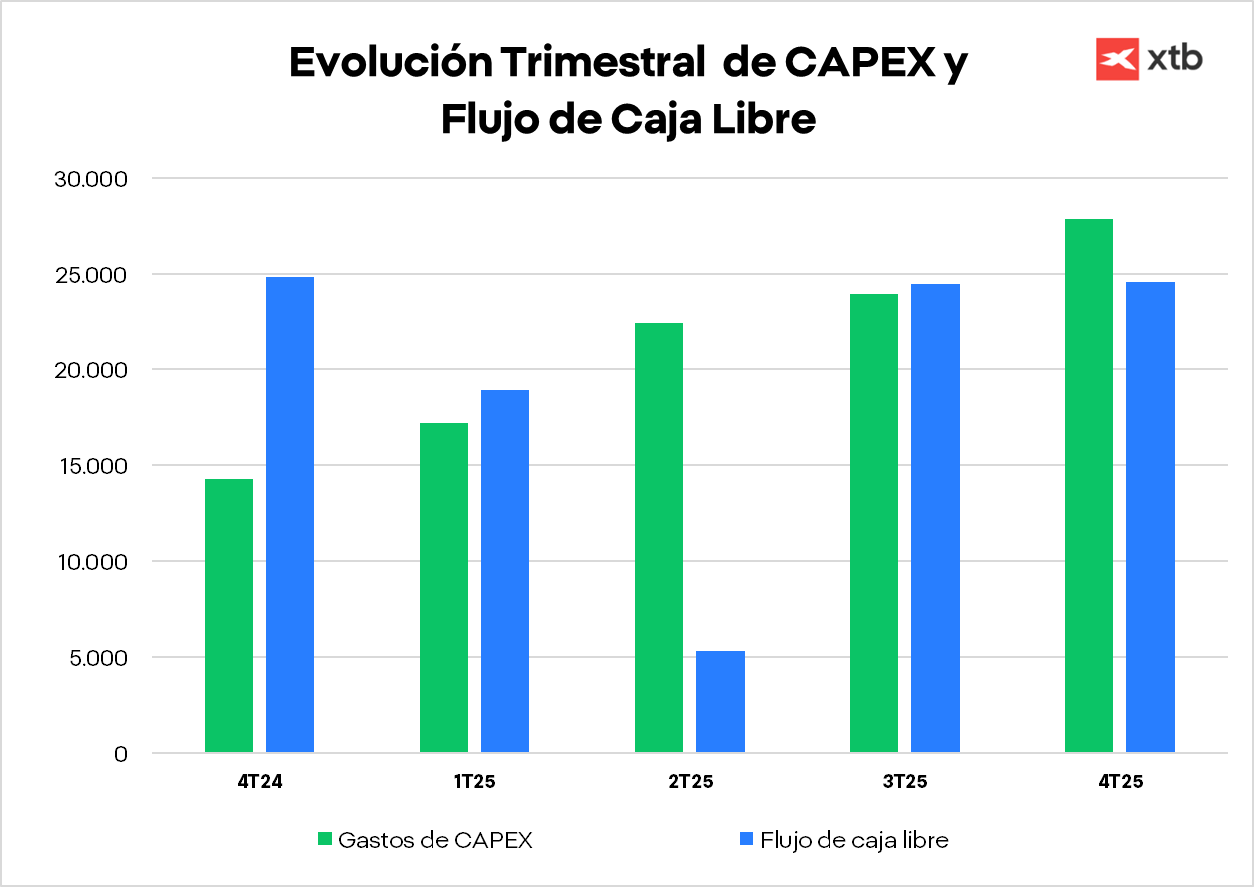

Resultados de Alphabet del trimestre: cifras sólidas, pero un CapEx que inquieta a los inversores

Los resultados de Alphabet fueron sólidos en casi todos los segmentos, pero el mercado se centró en un punto crítico: el gasto en capital (CapEx).

Principales cifras del trimestre

- EPS: 2,82 dólares vs 2,15 dólares esperados (+31,2%)

- Ingresos totales: 113.830 millones de dólares vs 111.400 millones de dólares (+2,2%)

- Google Services: 95.860 millones de dólares vs 94.900 millones de dólares (+1,0%)

- Publicidad: 82.280 millones de dólares vs 80.890 millones de dólares (+1,7%)

- Google Cloud: 17.660 millones de dólares vs 16.200 millones de dólares (+9,0%)

- Other Bets: 370 millones de dólares vs 443,8 millones de dólares (–16,6%)

- Resultado operativo: 35.930 millones de dólares vs 36.950 millones de dólares (–2,8%)

- CapEx: 27.850 millones de dólares vs 28.170 millones de dólares (–1,1%)

En general, unos resultados sólidos, salvo en Other Bets, un segmento volátil por naturaleza. Que, a pesar de ser una caída importante, no representa gran parte de los ingresos de la compañía.

El verdadero problema: el CapEx futuro

- CapEx previsto 2026: 175.000–185.000 millones de dólares

- Consenso esperado: 119.500 millones de dólares

- Diferencia: +46% a +55%

Para ponerlo en perspectiva: Alphabet gastó unos 90.000 millones en CapEx este año. El nuevo outlook implica casi duplicar esa cifra en un solo ejercicio. Este aumento masivo es lo que ha provocado la reacción negativa del mercado.

Google y la IA: Gemini como eje estratégico

Google está apostando con fuerza por Gemini, su modelo de IA avanzada, que ya se está integrando en productos clave como: el buscador, Gmail, YouTube, Google Cloud. Para los inversores, esto coloca a Google en el centro de la carrera por la IA, un mercado que está redefiniendo el sector tecnológico y moviendo miles de millones en inversión.

El aumento del CapEx está directamente relacionado con:

- la construcción de centros de datos,

- la compra de chips de IA,

- la expansión de infraestructura cloud,

- y el desarrollo de Gemini.

El movimiento de Alphabet ha generado un efecto arrastre: Microsoft, Amazon y Meta también están acelerando su gasto para no quedarse atrás. Google está marcando el ritmo de la industria, pero el coste de liderar esta carrera es cada vez mayor.

Cómo comprar acciones de Alphabet desde XTB

Dentro de la amplia oferta de instrumentos financieros de XTB, los usuarios pueden acceder a acciones de Alphabet (GOOGL.US), una de las compañías más relevantes del sector tecnológico. Como ocurre con el resto de acciones y ETF disponibles en nuestra plataforma, los primeros 100.000 euros de negociación mensual están libres de comisión, tanto en compra como en venta.

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

Las acciones del Banco Santander suben tras reforzar su apuesta por Brasil con una oferta de 1.900 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.