-

Resultados sólidos pero sin premio en el mercado: Grifols confirma su recuperación operativa y financiera tras 2024, aunque el escepticismo sobre la deuda y la calidad del flujo de caja mantiene la presión sobre la acción.

-

Biopharma impulsa el crecimiento: El segmento representa el 93% de las ventas, con la inmunoglobulina creciendo un 14,4% y consolidando el liderazgo en EE. UU., mientras Alfa-1 avanza un 4,3%.

-

Mejora operativa y financiera sostenida: Reducción de costes en plasma, generación de caja libre de 188 M€ y apalancamiento de 4,2x, en línea con el plan de desapalancamiento, aunque el mercado esperaba un avance mayor.

-

Resultados sólidos pero sin premio en el mercado: Grifols confirma su recuperación operativa y financiera tras 2024, aunque el escepticismo sobre la deuda y la calidad del flujo de caja mantiene la presión sobre la acción.

-

Biopharma impulsa el crecimiento: El segmento representa el 93% de las ventas, con la inmunoglobulina creciendo un 14,4% y consolidando el liderazgo en EE. UU., mientras Alfa-1 avanza un 4,3%.

-

Mejora operativa y financiera sostenida: Reducción de costes en plasma, generación de caja libre de 188 M€ y apalancamiento de 4,2x, en línea con el plan de desapalancamiento, aunque el mercado esperaba un avance mayor.

Las acciones de Grifols sufren una fuerte caída en la sesión de hoy, al decepcionar sus resultados correspondientes al tercer trimestre del año. La farmacéutica se posiciona hoy entre las más bajistas del Ibex 35 a pesar de conseguir una mejora a nivel interanual en varias métricas clave, como los ingesos o el EBITDA. ¿Cuáles son los puntos clave de esta caída?

Cifras clave de los resultados de Grifols del tercer trimestre de 2025

- Ingresos: 5.542 millones de euros, +7,7% interanual

- EBITDA: 1.358 millones de euros, +11,2% interanual

- Beneficio neto: 304 millones de euros, 245% interanual

Opinión del Departamento de Análisis de XTB España sobre los resultados de Grifols

Los resultados del tercer trimestre de 2025 de Grifols muestran una evolución positiva y confirman la senda de normalización operativa y financiera iniciada tras los episodios de volatilidad de 2024. La compañía intenta dejar atrás la sombra del caso Gotham para centrar la atención en el negocio, pero el mercado todavía no compra del todo la narrativa oficial: el ruido sobre la deuda, los ajustes contables o la consolidación de Biotest siguen pesando en la confianza. A pesar de las buenas cifras, los inversores penalizan el valor con caídas cercanas al 3% en algunos momentos de la sesión, a la espera de una generación de caja más consistente en el tiempo y de un mayor esfuerzo en la reducción de deuda, que apenas ha retrocedido frente a lo esperado.

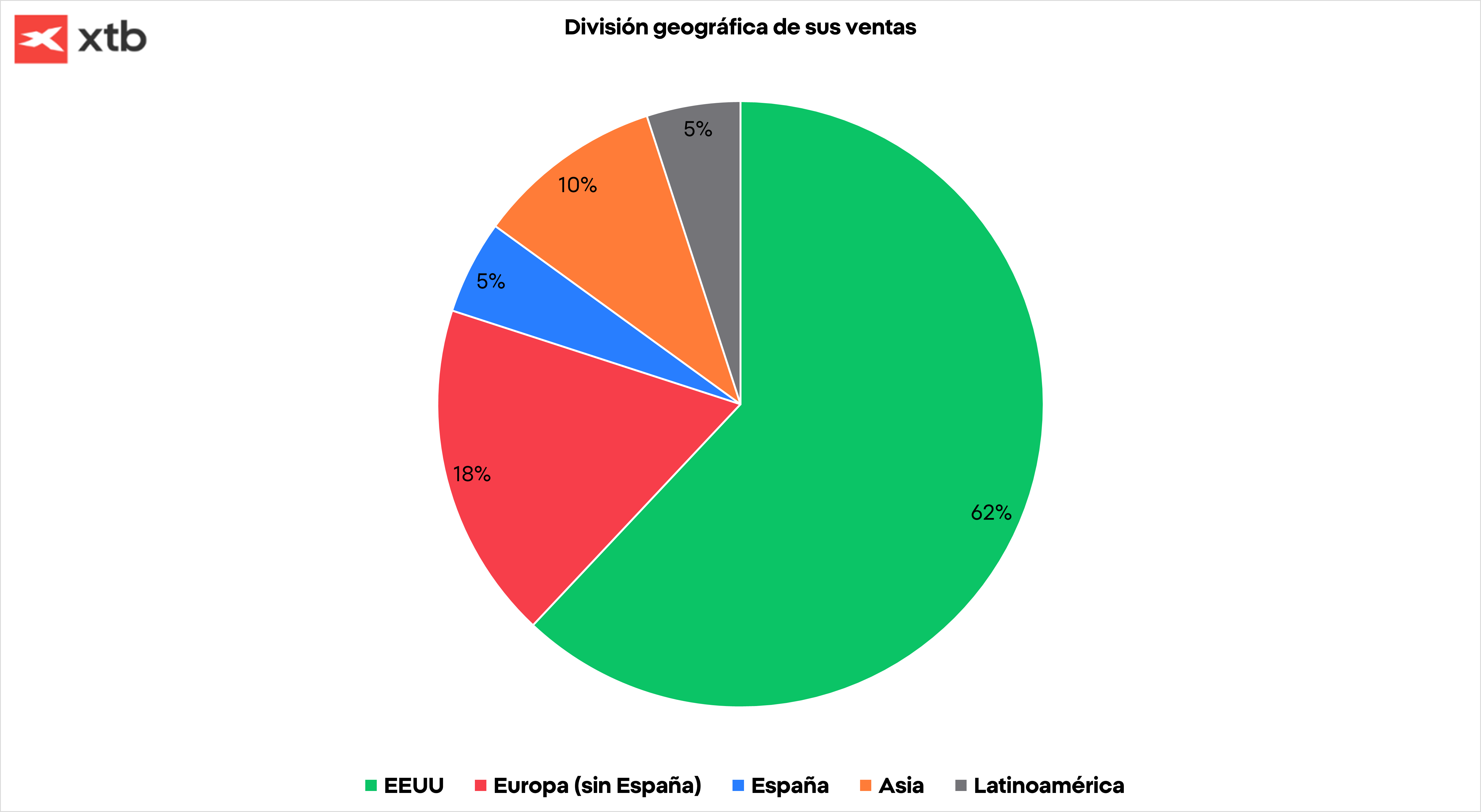

El segmento de Biopharma continúa siendo el principal motor de crecimiento, impulsado por la inmunoglobulina (IG) y el Alfa-1, y representa el 93% de las ventas totales de la compañía. Grifols consolida su liderazgo en el negocio de IG, el más rentable del grupo y que supone alrededor del 50% de las ventas totales. En los nueve primeros meses de 2025, las ventas de IG aumentaron un 14,4% a tipo de cambio constante y un 18% en el tercer trimestre, muy por encima de la media del sector y ganando cuota de mercado, especialmente en Estados Unidos. En Alfa-1 antitripsina, las ventas crecieron un 4,3% en el periodo, con un impulso adicional en Estados Unidos tras los acuerdos con un nuevo distribuidor especializado. Estados Unidos sigue siendo el principal mercado de la compañía, con un 62% de las ventas totales.

Uno de los factores clave del trimestre ha sido la mejora del coste por litro de plasma, resultado de una mayor eficiencia operativa y del uso intensivo de tecnología, lo que ha contribuido a contener gastos y mejorar los márgenes. El futuro parece positivo ante la expectativa de que el ensayo SPARTA (fase III) avance según lo previsto, con resultados esperados en el segundo semestre de 2026, lo que podría abrir un nuevo ciclo de crecimiento. En general, el pipeline aporta visibilidad a medio plazo, con próximos lanzamientos —Yimmugo en Estados Unidos y el fibrinógeno en Europa— que podrían mejorar el mix de productos y los márgenes a partir de 2026.

Grifols refuerza su competitividad

Grifols está, por tanto, ganando terreno en dos áreas de alta rentabilidad y reforzando su perfil competitivo gracias a la innovación y la ejecución comercial. Este avance en rentabilidad, en un entorno todavía complejo por el impacto de la Inflation Reduction Act en Estados Unidos —que ejerce una mayor presión sobre los precios en determinados hospitales y compañías aseguradoras— y por la creciente competencia en China, lo cual refleja una mejora tangible en la gestión y la capacidad de ejecución.

Desde el punto de vista financiero, el foco en la generación de caja comienza a dar resultados. El flujo de caja libre antes de adquisiciones alcanzó los 188 millones de euros hasta septiembre, un incremento de 257 millones frente al año anterior, gracias a una menor inversión en capex, una mejor gestión del circulante y un ahorro en intereses financieros. Esto demuestra que la generación de caja empieza a ser estructural, no puntual, y respalda la sostenibilidad del desapalancamiento futuro.

La reducción del apalancamiento hasta 4,2 veces EBITDA, nueve décimas menos que hace un año, refuerza la credibilidad del plan estratégico y permite mirar a 2026 con una estructura de balance más sólida, aunque el mercado esperaba un avance más significativo. El objetivo de alcanzar entre 400 y 425 millones de euros de flujo libre para el cierre de 2025 parece razonable si la tendencia actual se mantiene. Grifols ha pasado de una situación en la que el mercado dudaba de su capacidad de desapalancamiento a un escenario en el que la mejora de la caja y la reducción de deuda son visibles y verificables en las cifras. Esto mejora su posición negociadora de cara a futuras refinanciaciones y reduce el riesgo percibido por el mercado tras el ruido generado por el caso Gotham.

Si bien persisten riesgos ligados al entorno macroeconómico, a la evolución del dólar y a la situación del mercado chino, la tendencia operativa y financiera es positiva y coherente con los objetivos comunicados. En conjunto, estos resultados consolidan la percepción de que la compañía ha superado su fase más crítica y está recuperando credibilidad y tracción ante los inversores.

A pesar de las cifras presentadas, en la jornada de hoy las acciones de Grifols se anotan una caída del 2,79%. En el acumulado del año, no obstante, las acciones de Grifols cotizan en positivo, con una subida de más del 14%.

¿Cómo comprar acciones de Grifols?

Dentro de la amplia oferta de instrumentos financieros de XTB, nuestros usuarios pueden encontrar acciones de Grifols (GRF.ES) para invertir en la compañía. Al igual que ocurre con el resto de ETFs o acciones de nuestra cartera, los primeros 100.000 euros de negociación mensual no tienen comisión de compra ni de venta. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

ÚLTIMA HORA: La Fed mantiene sin cambios las tasas de interés

El Ibex 35 se desploma por la tensión en Oriente Medio y los resultados

El oro pone a prueba los 4.000 dólares antes de la decisión de la Fed

Nvidia se convierte en el Banco Central de la Inteligencia Artificial

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.