- Las acciones de Lululemon se hunden tras rebajar previsiones y anticipar un segundo trimestre débil

- China crece un 23% y sostiene la narrativa internacional, pero no compensa la debilidad en Norteamérica

- La marca sufre desgaste

- El golpe final es el outlook

- Las acciones de Lululemon se hunden tras rebajar previsiones y anticipar un segundo trimestre débil

- China crece un 23% y sostiene la narrativa internacional, pero no compensa la debilidad en Norteamérica

- La marca sufre desgaste

- El golpe final es el outlook

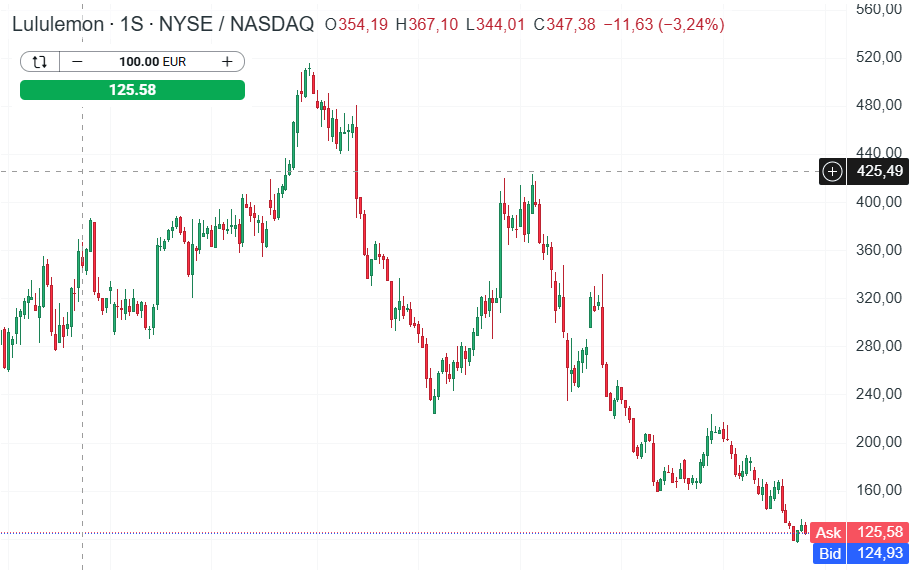

La temporada de resultados sigue dejando damnificados y, tras las caídas de Palo Alto, CrowdStrike o Broadcom, esta vez ha sido Lululemon la que ha sufrido un duro correctivo. No es una empresa tecnológica, pero el desenlace ha sido idéntico: unos resultados que decepcionan y una acción que se desploma.

La compañía estadounidense, icono del athleisure y del yoga premium, presentó unas cifras por debajo de lo esperado, prolongando la tendencia bajista que arrastra desde hace un año. ¿Qué ha decepcionado tanto al mercado?

Rebaja de previsiones, caída en Estados Unidos y márgenes bajo presión: Lululemon no convence

Lululemon atraviesa uno de sus momentos más delicados de los últimos años. La empresa anunció una rebaja en sus previsiones anuales de beneficios y anticipó unos resultados del segundo trimestre por debajo de lo que esperaba el mercado.

La reacción fue inmediata: las acciones de Lululemon cayeron un 11% en after‑hours, reflejando la preocupación por la pérdida de impulso en su principal mercado, Estados Unidos.

Y no es para menos. Solo en lo que va de año, las acciones de Lululemon acumulan una caída del 40%, muy lejos de sus máximos históricos. El sector retail tampoco atraviesa su mejor momento: la inestabilidad geopolítica, el aumento de costes, tanto arancelarios como energéticos, y una competencia cada vez más intensa están reduciendo márgenes y llevando a los inversores a exigir valoraciones más bajas.

El efecto se extiende a sus competidores: Nike, por ejemplo, cae un 31% en 2026.

Estados Unidos se estanca, China acelera

En su presentación de resultados, Lululemon advirtió que su margen bruto del segundo trimestre caerá en 410 puntos básicos, afectado por mayores costes arancelarios y un aumento de inversiones operativas.

En Estados Unidos, su mercado clave, las ventas del primer trimestre cayeron un 4% en moneda constante, un giro notable frente al crecimiento del 2% registrado hace un año. El contraste con China es contundente, donde las ventas crecieron un 23%, convirtiéndose en el principal motor internacional de la marca.

Esto dibuja una imagen clara: Lululemon está perdiendo tracción en su mercado más importante, mientras que las geografías secundarias, aunque crecen a doble dígito, no compensan la debilidad en Norteamérica.

En un entorno donde la competencia aumenta y los aranceles siguen siendo un riesgo, parece difícil que la compañía recupere los múltiplos de valoración que disfrutaba en el pasado, especialmente cuando los inversores tienen alternativas más atractivas como los semiconductores o la infraestructura de IA.

Problemas estructurales: menos atractivo de marca, consumo más débil y transición de liderazgo

Más allá de los resultados trimestrales, Lululemon enfrenta desafíos estructurales que están erosionando su posición competitiva.

La inflación y un consumo más moderado en artículos premium han reducido la demanda, mientras que la marca sufre un debilitamiento de su atractivo en Norteamérica debido a errores de diseño, falta de novedades y una narrativa de producto que no está conectando con el consumidor.

A esto se suma una transición de liderazgo que añade incertidumbre. Heidi O’Neill, que asumirá como CEO en septiembre, deberá demostrar que puede reactivar el crecimiento en un entorno más competitivo, con rivales como Alo Yoga, Vuori, Maia Active o Xexymix ganando terreno.

El golpe final a Lululemon: un outlook que hunde las expectativas

Aunque el contexto ya era complicado, el verdadero detonante que ha provocado la notoria caída en las acciones de Lululemon fue la actualización del outlook.

Para el segundo trimestre, Lululemon prevé un beneficio por acción de entre 1,76 y 1,81 dólares, muy por debajo de los 2,68 dólares que esperaba el mercado. Además, para todo 2026, la compañía anticipa ingresos estables o incluso un descenso del 1%, frente a la previsión anterior de crecimiento del 2% al 4%.

En un sector donde el crecimiento es clave para justificar valoraciones elevadas, este ajuste ha sido interpretado como una señal de que la compañía entra en una fase de replanteamiento profundo.

Lululemon está en plena fase de redefinición estratégica. Necesita acelerar el desarrollo de producto, renovar su narrativa de marca y recuperar relevancia en un mercado estadounidense cada vez más competitivo.

¿Cómo navegar este escenario? Opciones como herramienta para operar alrededor de Lululemon

Gracias al producto de opciones disponible en XTB, los usuarios pueden operar en mercados que se mueven tanto al alza como a la baja, con un riesgo limitado al coste de la prima. Este tipo de operativa puede resultar útil en compañías como Lululemon, cuya evolución bursátil puede verse influida por factores como cambios en la demanda de artículos premium, variaciones en márgenes, ciclos de producto, dinámicas de consumo en EE. UU. y el desempeño de sus mercados internacionales.

Desde un punto de vista operativo, la compra de una opción call permite obtener exposición a escenarios donde el precio suba, mientras que la compra de una opción put permite obtener exposición a escenarios de caídas.

Esto permite estructurar posiciones en función del escenario que cada usuario considere relevante: por ejemplo, periodos de mayor tracción comercial, lanzamientos de producto o recuperación de márgenes pueden asociarse a un entorno favorable para una call; mientras que fases de menor demanda, presión competitiva o revisiones de previsiones pueden asociarse a un entorno donde una put ofrece exposición a movimientos bajistas. En ambos casos, el riesgo máximo queda limitado a la prima pagada.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de mitad de sesión: Las bolsas europeas recuperan al finalizar la semana

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.