- Logista aumentó ingresos un 2,6% hasta 6.594 millones, pero su beneficio neto cayó un 9,9% por una menor aportación de la revalorización de inventarios, pese a que el negocio subyacente mostró solidez.

- Italia fue la región más fuerte, Iberia creció en ingresos pero sufrió en ventas, y Francia siguió siendo el punto débil con descensos en ingresos y volúmenes.

- El efecto inventarios explica gran parte del deterioro del beneficio, mientras que el compromiso de mantener un dividendo mínimo de 2,09 € por acción sostiene el atractivo para inversores.

- Logista aumentó ingresos un 2,6% hasta 6.594 millones, pero su beneficio neto cayó un 9,9% por una menor aportación de la revalorización de inventarios, pese a que el negocio subyacente mostró solidez.

- Italia fue la región más fuerte, Iberia creció en ingresos pero sufrió en ventas, y Francia siguió siendo el punto débil con descensos en ingresos y volúmenes.

- El efecto inventarios explica gran parte del deterioro del beneficio, mientras que el compromiso de mantener un dividendo mínimo de 2,09 € por acción sostiene el atractivo para inversores.

Logista cerró el primer semestre fiscal de 2026, correspondiente al periodo octubre de 2025-marzo de 2026, con un crecimiento de ingresos del 2,6%, hasta 6.594 millones de euros, apoyado en Iberia e Italia, aunque con una caída del beneficio neto del 9,9%, hasta 136 millones, por la menor contribución de la revalorización de inventarios.

La lectura principal de las cuentas es mixta: la actividad comercial resiste y crece en ventas brutas, pero la rentabilidad publicada se ve penalizada por un menor viento de cola ligado al inventario de tabaco. Las ventas alcanzaron 904 millones de euros, un 1,3% menos interanual, mientras que el EBIT ajustado se situó en 195 millones, con una caída del 3,5% incluyendo el efecto de revalorización de inventarios.

En términos de resultado operativo, el beneficio de explotación fue de 159 millones de euros, un 8,6% inferior al del primer semestre fiscal de 2025, y el beneficio neto bajó hasta 136 millones, frente a una caída interanual del 9,9%. Logista subrayó, no obstante, que excluyendo el beneficio por revalorización de inventarios, el EBIT ajustado creció a dígito sencillo medio, en línea con sus previsiones.

Resultados de Logista por regiones

Por regiones, Iberia siguió siendo el principal motor del grupo, con ingresos de 2.551 millones de euros, un 3,6% más, aunque sus ventas descendieron un 2,9%, hasta 583 millones, por una menor contribución de la revalorización de inventario. Italia mostró el mejor perfil operativo, con ingresos de 2.380 millones, un 6,3% más, y ventas de 222 millones, un 4,1% superiores gracias a mejores tarifas, productos de nueva generación y nuevos servicios de valor añadido. Francia volvió a ser la zona más débil, con ingresos de 1.694 millones, un 3,4% menos, y ventas de 102 millones, un 3,0% inferiores por la reducción de volúmenes distribuidos.

El factor clave para entender la caída del beneficio está en los inventarios: el beneficio asociado a la variación de inventarios fue de unos 32 millones de euros, frente a 46 millones en el mismo periodo del ejercicio anterior. Este efecto estuvo relacionado con subidas de precios del tabaco en España, Italia y Francia, además de cambios en impuestos especiales en Francia e Italia.

El margen de EBIT ajustado sobre ventas económicas se situó aproximadamente en el 21,6%, calculado a partir de 195 millones de EBIT ajustado y 904 millones de ventas económicas, lo que refleja una rentabilidad todavía elevada pese a la presión de comparables y mix. Además, Logista reiteró su compromiso de distribuir en 2026 al menos 2,09 euros por acción, la misma cuantía repartida en 2024 y 2025, manteniendo la sostenibilidad del dividendo como prioridad.

Opinión del departamento de análisis de XTB España sobre los resultados de Logista

Desde XTB pensamos que los resultados son razonablemente sólidos en términos subyacentes, aunque poco vistosos en beneficio neto. El mercado recordará en las próximas sesiones la caída del 9,9% del resultado, pero el hecho de que el EBIT ajustado excluyendo inventarios crezca a dígito sencillo medio sugiere que el negocio operativo conserva inercia positiva y que parte importante del deterioro es de calidad contable o efecto comparativo, no necesariamente de demanda estructural.

A nivel geográfico, Italia vuelve a ser el punto más positivo del semestre, porque combina crecimiento de ingresos con mejora de ventas económicas, mientras que Francia sigue siendo el principal foco de vigilancia. Para una compañía defensiva y de dividendo como Logista, mantener el compromiso de al menos 2,09 euros por acción ayuda a sostener el impulso de los compradores, pero el mercado necesitará ver que la mejora subyacente compensa de forma recurrente la normalización del efecto inventarios.

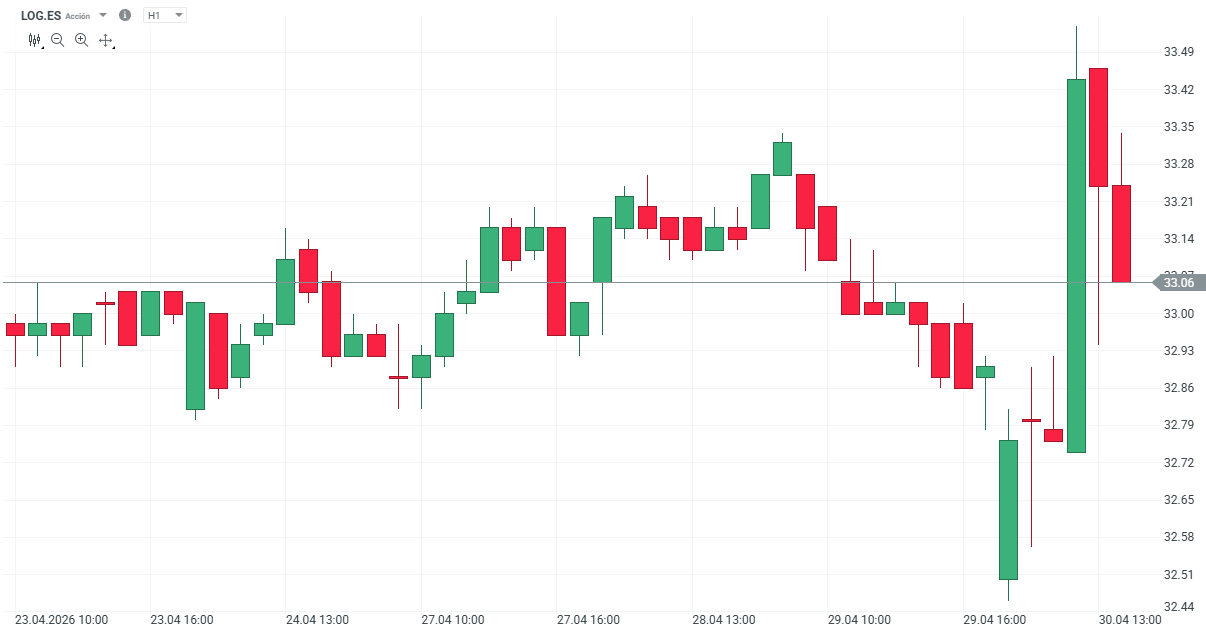

Las acciones de Logista suben 7 décimas en estos momentos, tras una jornada de intensa volatilidad una vez conocidos sus resultados correspondientes al primer semestre fiscal del 2026. En el conjunto del 2026, las acciones de Logista acumula un incremento del 10% en su precio por acción.

¿Cómo comprar acciones de Logista?

Dentro de la amplia oferta de instrumentos financieros de XTB, nuestros usuarios pueden encontrar acciones de Logista (LOG.ES) para invertir en la compañía. Al igual que ocurre con el resto de ETFs o acciones de nuestra cartera, los primeros 100.000 euros de negociación mensual no tienen comisión de compra ni de venta. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

¿Están afectando los riesgos de retrasos a la valoración de Nvidia?

¿Tiene sentido la caída de hoy en las acciones de Repsol?

El Ibex 35 empieza la semana con mal pie

¿Por qué las acciones de Iberdrola se hunden un 3%?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.