- Se prevé que los hiperescaladores gasten unos $760.000 millones en IA en 2026, frente a unos ingresos estimados de solo $80.000 a $150.000 millones

- Pese a las dudas sobre la rentabilidad, las grandes tecnológicas no frenan el gasto e intensifican la carrera por el dominio de la IA

- Morgan Stanley estima que la emisión global de deuda para IA rozará los $570.000 millones en 2026, duplicando la cifra del año anterior

- Amazon, Microsoft, Alphabet, Meta y Oracle colocaron $160.000 millones en bonos a inicios de 2026, un 47% más que en todo 2025

- La financiación de la IA ya concentra la mitad de toda la emisión de bonos corporativos con grado de inversión en EE. UU. este año

- Se prevé que los hiperescaladores gasten unos $760.000 millones en IA en 2026, frente a unos ingresos estimados de solo $80.000 a $150.000 millones

- Pese a las dudas sobre la rentabilidad, las grandes tecnológicas no frenan el gasto e intensifican la carrera por el dominio de la IA

- Morgan Stanley estima que la emisión global de deuda para IA rozará los $570.000 millones en 2026, duplicando la cifra del año anterior

- Amazon, Microsoft, Alphabet, Meta y Oracle colocaron $160.000 millones en bonos a inicios de 2026, un 47% más que en todo 2025

- La financiación de la IA ya concentra la mitad de toda la emisión de bonos corporativos con grado de inversión en EE. UU. este año

En 2026, las mayores empresas tecnológicas del mundo podrían gastar hasta 760.000 millones de dólares en infraestructura de inteligencia artificial, mientras que los ingresos generados directamente por los productos de IA se estiman extraoficialmente en solo entre 80.000 y 150.000 millones de dólares.

Este creciente desequilibrio inquieta cada vez más a los inversores, quienes empiezan a preguntarse si el actual auge de la IA representa el amanecer de una nueva era tecnológica o simplemente otra costosa carrera por el dominio del mercado.

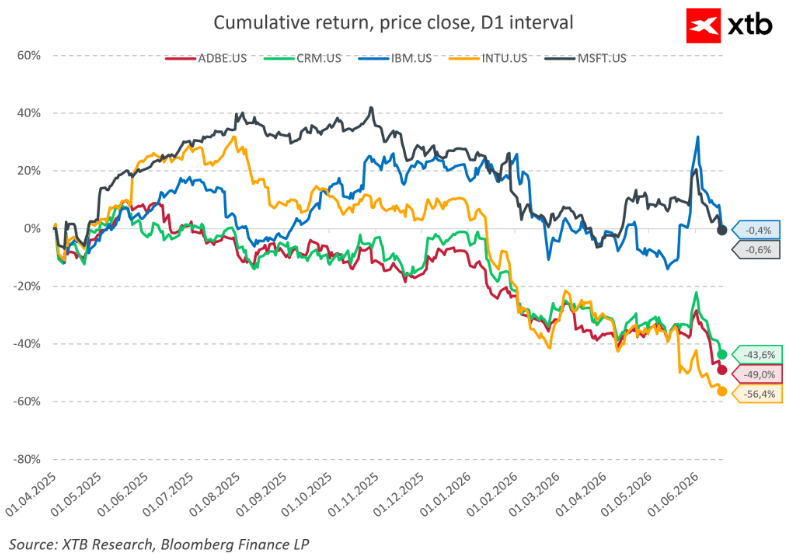

El mercado ya no cuestiona el potencial transformador de la IA; en su lugar, se centra en la rapidez con la que estas inversiones pueden traducirse en flujos de caja tangibles. Este cambio es particularmente visible en el rendimiento del mercado de renta variable, donde los fabricantes de semiconductores y los proveedores de infraestructura han superado significativamente a las empresas que financian el ecosistema más amplio de la IA.

La historia de los mercados de capitales sugiere que surgieron tensiones similares durante el desarrollo de internet, las redes de telecomunicaciones y la computación en la nube. La pregunta clave sigue siendo la misma: ¿quién capturará finalmente los rendimientos económicos generados por la transformación tecnológica más importante de las últimas décadas?

Los inversores están prestando más atención a los retornos de la IA

Durante los últimos dos años, los inversores se han centrado principalmente en la escala de gasto anunciada por las mayores empresas tecnológicas. Amazon, Microsoft, Alphabet, Meta y Oracle han ampliado constantemente sus presupuestos para centros de datos, procesadores avanzados y la infraestructura informática necesaria para respaldar el desarrollo de la IA.

Por lo tanto, no sorprende que los inversores cuestionen cada vez más la relación entre el gasto y la generación de ingresos futuros. Si el sector invierte actualmente entre cinco y nueve dólares por cada dólar de ingresos proyectados por IA, los mercados esperan de forma natural pruebas de que dicha asignación de capital está justificada económicamente.

No es casualidad que la valoración relativa de los hiperescaladores estadounidenses frente al sector de los semiconductores haya tendido a la baja. Los inversores parecen cada vez más dispuestos a premiar a las empresas que suministran los "picos y palas" de la fiebre del oro de la IA, mientras se vuelven más exigentes con quienes financian la construcción de la propia infraestructura.

Las estimaciones públicas sugieren que los hiperescaladores podrían gastar aproximadamente 3 billones de dólares en IA para 2030. Incluso si las proyecciones que prevén hasta 7 billones de dólares en ingresos relacionados con la IA durante la próxima década resultan ser correctas, la escala de la inversión sigue siendo extraordinaria. Asumiendo que estos negocios puedan eventualmente generar márgenes de beneficio neto del 50% en productos de IA, la industria tardaría muchos años en obtener un retorno significativo. Mientras tanto, las acciones de software han mostrado un rendimiento significativamente inferior durante varios trimestres.

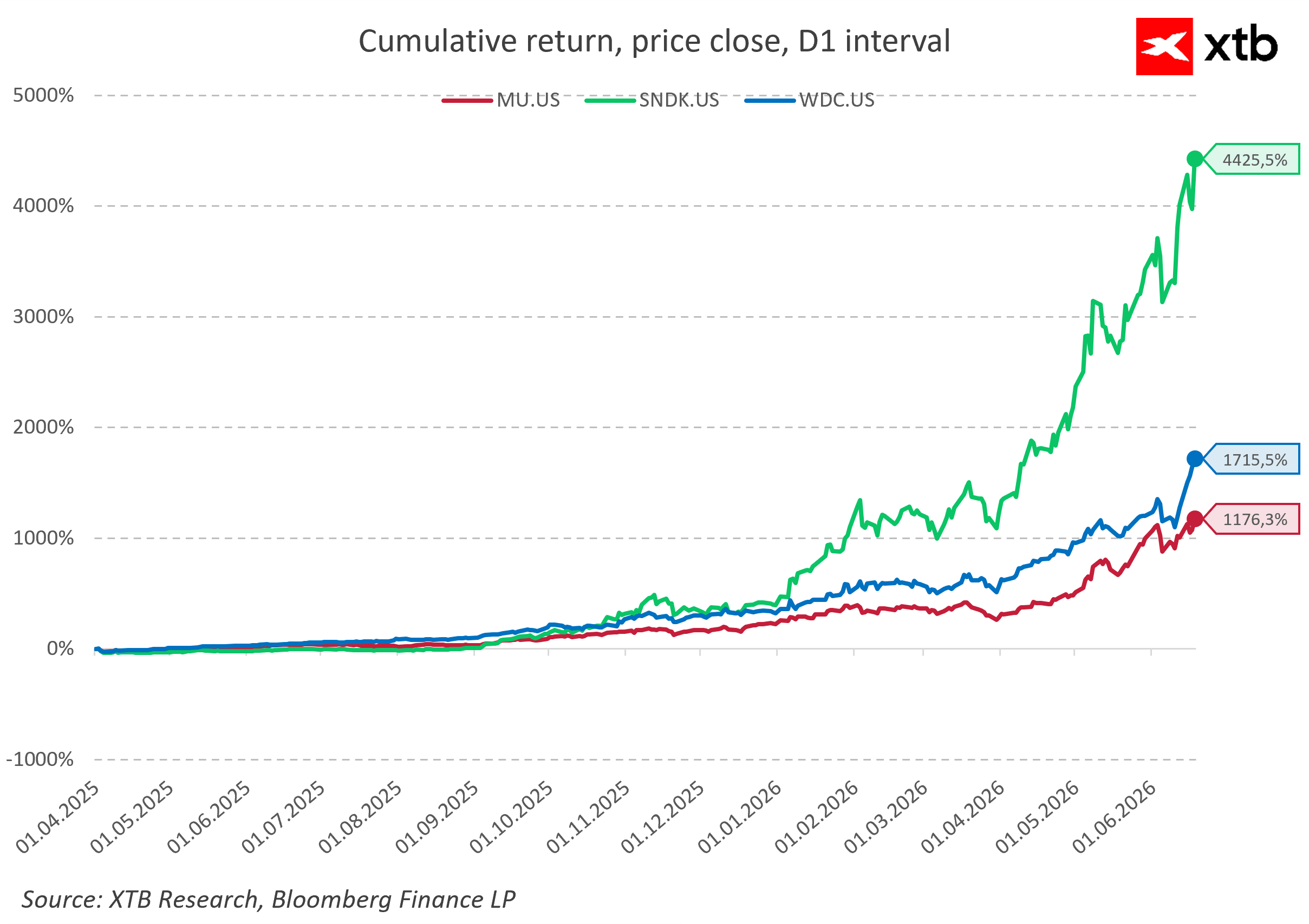

Por el contrario, las acciones de los fabricantes de chips de memoria se han disparado. Divergencias tan extremas rara vez son saludables y, en última instancia, podrían socavar la amplitud del repunte tecnológico.

Los beneficiarios son claros, pero los ganadores no

Los mayores beneficiarios de la fase actual del ciclo de la IA siguen siendo los fabricantes de chips, los productores de memoria y los proveedores de sistemas de refrigeración e infraestructura energética. Estas empresas son las más directamente favorecidas por la creciente demanda de potencia informática. No hay nada nuevo en esta dinámica.

Ya en el siglo XIX, los inversores financiaron la construcción de ferrocarriles mucho antes de que estuviera claro qué compañías ferroviarias sobrevivirían y se beneficiarían de la nueva infraestructura. De manera similar, a finales de la década de 1990, el capital inundó la infraestructura de internet antes de que surgieran modelos de negocio sostenibles. Muchas empresas desaparecieron, pero las redes de fibra óptica y la infraestructura de datos permanecieron, convirtiéndose en la base de futuras olas de crecimiento económico.

Sin embargo, los márgenes más altos se obtienen normalmente al final de la cadena de valor. Si ahí es precisamente donde los mercados empiezan a ver la mayor incertidumbre (como sugieren las valoraciones más débiles en partes del sector de software), la sostenibilidad del gasto de capital continuo relacionado con la IA se convierte en una cuestión cada vez más importante.

La deuda está financiando la carrera armamentística tecnológica

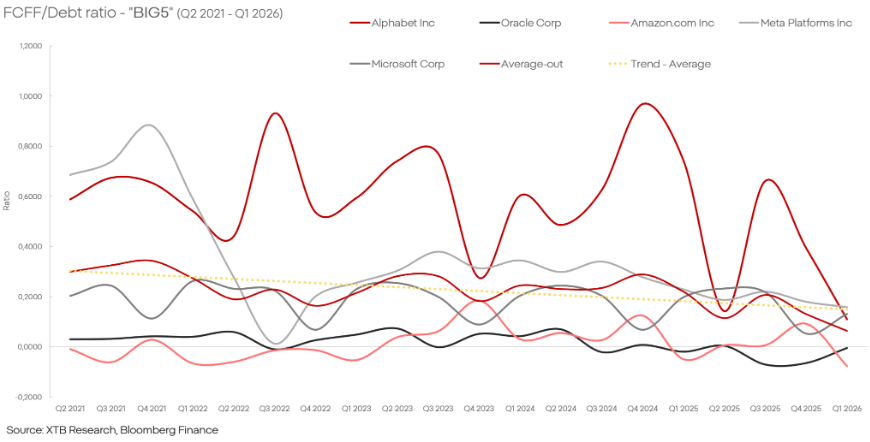

El aumento del gasto en inversión se financia cada vez más mediante la emisión de deuda y ofertas de acciones. Según estimaciones de Morgan Stanley, la emisión de deuda global vinculada a la inversión en IA podría alcanzar aproximadamente 570.000 millones de dólares en 2026, lo que representa un crecimiento de casi el 100% interanual.

La escala de la financiación es notable. Nvidia completó una oferta de bonos récord, Amazon recaudó capital de deuda adicional, Alphabet emitió miles de millones en deuda y acciones, mientras que Oracle planea comprometer decenas de miles de millones más para expandir la infraestructura de IA.

Históricamente, los períodos caracterizados por un rápido aumento del apalancamiento y de la actividad financiera a esta escala a menudo han precedido a una reevaluación de las expectativas del mercado. Por otra parte, las mayores empresas tecnológicas siguen generando enormes flujos de caja y mantienen acceso a capital relativamente barato. Medir el retorno de las inversiones en IA sigue siendo un desafío, particularmente porque algunos de estos gastos pueden representar simplemente el coste de preservar las ventajas competitivas y mejorar la eficiencia operativa.

¿Seguirá la IA el camino de la computación en la nube?

El escenario bajista asume que el gasto en IA resultará excesivo en relación con la generación de ingresos futuros, lo que obligará a las empresas a recortar la inversión y provocará una corrección en las valoraciones. Dados los niveles de gasto y las valoraciones de mercado actuales, este resultado no puede descartarse.

Sin embargo, existe otro escenario que los inversores ya han presenciado antes. Entre 2010 y 2018, las inversiones en computación en la nube a menudo parecieron excesivas y, sin embargo, terminaron sentando las bases de uno de los segmentos más rentables de la economía digital moderna.

La pregunta más importante hoy en día no es, por tanto, si la inteligencia artificial remodelará la economía global. Ese resultado parece cada vez más inevitable. La real incertidumbre radica en identificar qué empresas tecnológicas convertirán con éxito un gasto de inversión récord en ventajas competitivas duraderas y rendimientos superiores para los accionistas. El repunte entre los proveedores de infraestructura se ha acelerado drásticamente, pero sigue sin estar claro qué empresas capturarán finalmente la mayor parte del valor económico que se está creando.

Calendario económico: ¿Qué podría mover los mercados esta semana?

🔴En directo: Wall Street y la semana difícil

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.