- SpaceX supera los 2,6 billones de dólares y bate a Amazon, pese a perder 4.000 millones en 2025

- Al haber muy pocas acciones flotantes, la fiebre especulativa dispara el precio

- El precio actual exige un éxito perfecto en la IA, Starlink y la llegada a Marte

- SpaceX supera los 2,6 billones de dólares y bate a Amazon, pese a perder 4.000 millones en 2025

- Al haber muy pocas acciones flotantes, la fiebre especulativa dispara el precio

- El precio actual exige un éxito perfecto en la IA, Starlink y la llegada a Marte

El negocio espacial de Elon Musk continúa dominando los titulares financieros, y con razón. SpaceX, que salió a bolsa el viernes 12 de junio, vale ahora más de 2,6 billones de dólares, superando la capitalización de mercado del imperio cotizado de Amazon (una empresa que generó 77.700 millones de dólares en ingresos netos en 2025). Por el contrario, SpaceX reportó una pérdida contable neta de más de 4.000 millones de dólares en 2025, mientras que ganó menos de 1.000 millones en 2024. Entonces ¿es esto una burbuja? ¿O se trata simplemente del perfil de valoración único de una empresa dominante que opera en una industria estratégica y orientada al futuro? Ambas explicaciones no son necesariamente mutuamente excluyentes.

La valoración es siempre una abstracción

Los libros de texto de análisis fundamental proporcionan pautas útiles, pero no representan un conjunto absoluto de reglas matemáticas que gobiernen cómo los inversores deben valorar a las empresas. Todo inversor conoce la importancia de tener un marco de referencia y apegarse a él. Sin embargo, el mercado demuestra repetidamente que grandes grupos de inversores están dispuestos a valorar a las compañías de formas que divergen significativamente de los métodos convencionales.

Esos inversores están actualmente dispuestos a comprar acciones de SpaceX a múltiplos de valoración equivalentes a 150 o incluso 200 veces sus ventas ¿Existen argumentos que puedan justificar tal optimismo? Miremos más de cerca.

SpaceX posee actualmente tecnología que permite que los cohetes sean reutilizados múltiples veces. Esto reduce drásticamente los costes de lanzamiento y baja las barreras para expandirse más allá de la Tierra. A estas alturas, casi no hace falta explicar por qué el negocio espacial de Elon Musk es único. Las altas barreras de entrada, la falta de competidores creíbles capaces de amenazar su posición y la importancia estratégica del espacio como el "océano" que rodea a nuestro planeta, contribuyen al argumento de inversión.

También está el viaje largo, arriesgado y de capital intensivo que se requiere para que cualquier retador compita en este mercado. Cada aspirante a competidor se enfrenta a la posibilidad de fracasos, explosiones y miles de millones de dólares en inversiones desperdiciadas. Estos desafíos no se miden en años, sino potencialmente en décadas. Jeff Bezos recibió recientemente un doloroso recordatorio de esa realidad tras la explosión del cohete New Glenn de Blue Origin.

Por lo tanto, no sorprende que los inversores estén asignando valor a muchos de los factores que no encajan fácilmente en los múltiplos de valoración tradicionales. Estos incluyen la ventaja competitiva de SpaceX, sus contratos con la NASA, la confianza que se ha ganado del gobierno de los EE. UU., la importancia estratégica de Starlink y muchas otras ventajas intangibles.

Cuando la visión se vuelve parte de la valoración

Una vez que se añaden a la ecuación las ambiciones de Elon Musk para centros de datos extraterrestres, la expansión de la IA y la infraestructura interplanetaria, la narrativa se vuelve cada vez más especulativa.

El espacio sin duda merece una valoración premium. Es una industria estratégicamente importante con un enorme potencial a largo plazo. Sin embargo, asignar valor hoy a proyectos que involucran la Luna, Marte o centros de datos orbitales parece ser una de las pocas formas de justificar una empresa que vale casi 3 billones de dólares.

El problema es que SpaceX aún no está generando ingresos significativos a partir de estas iniciativas futuristas. Al igual que ocurrió con Tesla anteriormente, los inversores parecen dispuestos a tratar un futuro potencial como si ya fuera una certeza. Ese futuro puede llegar en cinco años, en quince, o quizás nunca.

Esto crea una paradoja interesante. Si todas estas posibilidades ya se han reflejado en el precio de la acción hoy ¿cuánto espacio queda para sorpresas positivas? Con una capitalización de mercado de 2,66 billones de dólares y unos ingresos anuales de solo 18.670 millones de dólares en 2025, SpaceX parece no tener casi ningún margen de error. Los inversores parecen estar descontando una ejecución casi perfecta en múltiples líneas de negocio altamente ambiciosas.

La especulación también impulsa la demanda de acciones de SpaceX

El entusiasmo que rodea a SpaceX no puede explicarse únicamente por la convicción de inversión a largo plazo. Una parte significativa de la demanda está probablemente impulsada por la especulación y el deseo de participar en una poderosa operación de impulso. Cuando esto se combina con un capital flotante relativamente pequeño, la demanda se concentra a través de un canal muy estrecho, creando las condiciones para movimientos de precios altamente asimétricos.

El resultado es una acción que puede moverse drásticamente al alza independientemente de los fundamentos subyacentes, simplemente porque no hay suficientes acciones disponibles para satisfacer la demanda de los inversores.

¿Hay señales de burbuja en SpaceX?

La valoración de SpaceX muestra muchas características de una burbuja especulativa, pero eso no significa necesariamente que deba estallar mañana. Mientras los inversores sigan creyendo en la historia, la valoración puede mantenerse elevada. Incluso podría moverse significativamente más al alza si surgen catalizadores positivos adicionales. Las acciones pueden desprenderse de la realidad económica durante días, meses o incluso trimestres antes de reconectarse finalmente con los fundamentos.

Sin embargo, hay límites tanto para el optimismo como para la valoración. Si superar a Amazon no se considera una señal de advertencia, tal vez acercarse a la valoración de Nvidia (lo que requeriría solo otra duplicación en el precio de la acción) podría obligar a los inversores a reconsiderar si están sobreestimando el genio empresarial de Musk, el tamaño del mercado direccionable o la tasa de crecimiento alcanzable.

Cuanto más reconozcan los inversores los supuestos extraordinarios integrados en la valoración de SpaceX, mayor será la probabilidad de un encuentro doloroso con un asteroide financiero.

Una corrección no cambiaría el negocio de SpaceX

Es importante destacar que cualquier caída futura (o incluso un gran colapso) en las acciones de SpaceX tendría poco que ver con el rendimiento operativo de la empresa. La compañía seguiría lanzando cohetes, persiguiendo nuevas misiones, expandiendo Starlink y continuando con su inversión en IA y tecnologías relacionadas. Ninguna de esas actividades requiere una valoración de 3 billones de dólares.

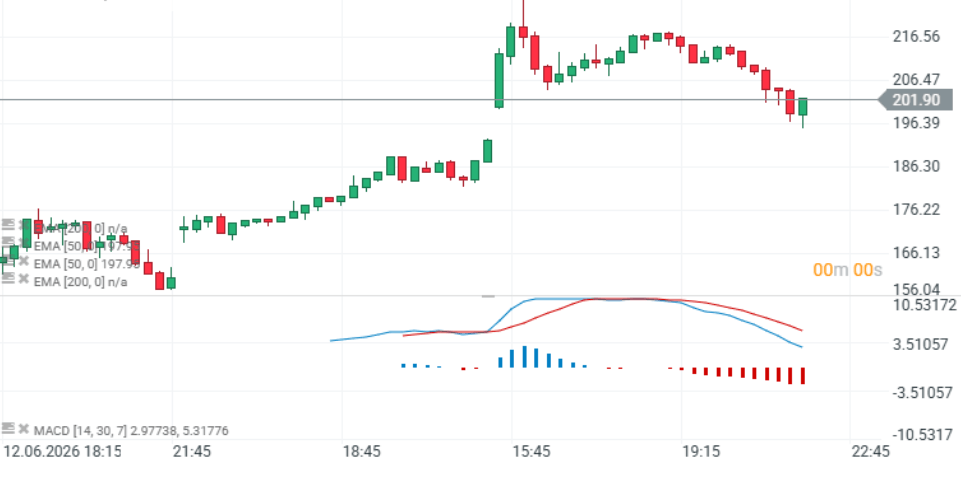

Los mercados recibieron un pequeño adelanto de la recogida de beneficios ayer, cuando la acción cayó desde más de 220 dólares hasta aproximadamente 200 dólares al toque de la campana de cierre. Sin embargo, incluso después de ese retroceso, la valoración sigue estando muy alejada de los niveles que muchos inversores fundamentales considerarían razonables.

El optimismo de los inversores sigue siendo excepcionalmente fuerte. Otra señal que vale la pena vigilar es el creciente volumen de emisión de acciones y deuda por parte de empresas tecnológicas que buscan recaudar capital mientras las condiciones del mercado sigan siendo favorables. Si esta tendencia continúa durante el tiempo suficiente, los inversores pueden descubrir eventualmente que han agotado su capacidad para financiar la próxima ola de oportunidades especulativas.

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

Las acciones del Banco Santander suben tras reforzar su apuesta por Brasil con una oferta de 1.900 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.