Una tarjeta virtual es una tarjeta generada de forma completamente digital que puede utilizarse tanto en las compras online como en las tiendas físicas. Estos instrumentos han ganado popularidad en los últimos años, convirtiéndose en una herramienta muy utilizada por la población. En este artículo, te contamos cómo funcionan y qué ventajas ofrecen.

Una tarjeta virtual es una tarjeta generada de forma completamente digital que puede utilizarse tanto en las compras online como en las tiendas físicas. Estos instrumentos han ganado popularidad en los últimos años, convirtiéndose en una herramienta muy utilizada por la población. En este artículo, te contamos cómo funcionan y qué ventajas ofrecen.

Los avances tecnológicos e informáticos han dado lugar a nuevos productos que, poco a poco, han ido abriéndose paso en nuestras vidas. Uno de ellos son las tarjetas virtuales, una opción alternativa a las tarjetas de plástico clásicas que puede emplearse tanto para pagar en comercios electrónicos como en tiendas físicas. En este artículo, te contamos qué son y cómo funcionan.

¿Qué es una tarjeta virtual?

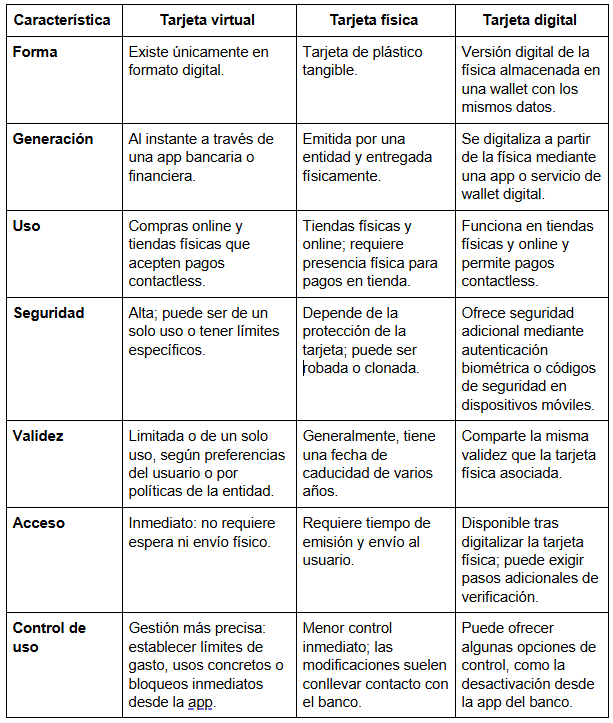

Una tarjeta virtual es una tarjeta generada de forma completamente digital que puede utilizarse tanto en las compras online como en las tiendas físicas. Estas tarjetas carecen de soporte físico; en su lugar, se almacenan en aplicaciones de pago o wallets digitales en dispositivos móviles. No obstante, presentan las mismas características que las tarjetas de plástico tradicionales, por lo que mantienen tanto un número único, como una fecha de caducidad y un código de seguridad (CVV).

Estas tarjetas pueden ser de débito, por lo que estarán asociadas a una cuenta bancaria de la que extraerán los fondos necesarios para sus operaciones, como de prepago, por lo que deberán cargarse periódicamente para poder operar. Además, también pueden ser desechables, pudiendo utilizarse una única vez, o de uso recurrente.

¿Cómo funciona una tarjeta virtual?

Las tarjetas virtuales tienen un funcionamiento semejante al de las tarjetas tradicionales, siendo su principal particularidad que carecen de un formato físico. Por ejemplo, las tarjetas virtuales que están vinculadas a una cuenta bancaria podrán emplearse solo cuando se disponga de los fondos disponibles para acometer la compra, exactamente igual que una tarjeta de débito, mientras que en una tarjeta virtual prepago será necesario cargar capital para poder emplearlas, igual que en la versión tradicional.

La principal diferencia que encontramos entre las tarjetas virtuales y las tarjetas físicas, por tanto, radica en su soporte. Este factor afecta al modo en el que estos productos virtuales se emplean en los establecimientos físicos: mientras que en los comercios online tan solo es necesario introducir los datos de la tarjeta para realizar nuestras operaciones, en una tienda física se necesita agregar previamente la tarjeta a una cartera o eWallet digital. Además, es preciso que el establecimiento disponga de un sistema de pago contactless. En el caso de las retiradas de efectivo en cajeros, las limitaciones serán las mismas que en las de las tiendas físicas.

- Generación de la tarjeta. A través de la aplicación del banco o entidad financiera, se genera la tarjeta virtual.

- Configuración en la wallet o cartera digital. Una vez generada, los usuarios podrán añadirla a una cartera o ewallet digital, como puede ser Apple Pay o Google Pay.

- Compra online. A la hora de realizar una compra online, los usuarios solo tendrán que seleccionar la opción de pago con tarjeta e introducir los datos de la tarjeta virtual, es decir, su número único, su fecha de caducidad, su CVV y el nombre del titular.

- Pagos en tiendas físicas. En las tiendas físicas, las tarjetas virtuales solo podrán emplearse si están asociadas a una cartera o ewallet digital y el establecimiento ofrece un sistema de pago ‘contactless’. En este caso, tan solo tendremos que desbloquear la tarjeta mediante un sistema de autenticación biométrica o PIN y acercar nuestro dispositivo móvil a la terminal de pago para que se realice la operación.

Beneficios de comprar con una tarjeta virtual

Las tarjetas virtuales ofrecen múltiples ventajas que las han convertido en una opción cada vez más popular entre la población. Entre ellas, destacan:

- Mayor seguridad. No existen físicamente, lo que reduce el riesgo de pérdida o robo. Además, son más difíciles de clonar.

- Control de gastos. Algunas permiten fijar límites de gasto o ser de un solo uso. De esta manera, facilitan la gestión y el control de las finanzas personales.

- Facilidad de uso. Se generan y se gestionan rápidamente desde aplicaciones móviles. Así, se pueden usar inmediatamente sin esperar la emisión del plástico físico.

- Compatibilidad con wallets digitales. Pueden integrarse en carteras digitales, facilitando pagos rápidos y seguros tanto online como en establecimientos físicos con contactless.

- Menos fraudes en compras por internet. Al utilizar datos diferentes a los de la tarjeta principal, se minimiza el riesgo en caso de que la información sea comprometida en una operación online.

- Flexibilidad. Es posible crear tarjetas específicas para servicios o suscripciones. Este beneficio hace más sencilla la gestión y posible cancelación de pagos recurrentes.

- Disponibilidad inmediata. No hay que esperar la entrega física de una tarjeta; la generación es instantánea y se pueden usar al instante.

- Medioambientalmente amigables. Al prescindir del plástico físico, contribuyen a la reducción de residuos y al cuidado del medio ambiente.

- Personalización. Algunas entidades permiten personalizar las tarjetas virtuales, asignándoles nombres o categorías para una mejor organización financiera.

- Aceptación global. Son ampliamente aceptadas en comercios online y, mediante wallets, en cada vez más comercios físicos a nivel mundial.

Diferencias con otras tarjetas

Las tarjetas virtuales comparten múltiples similitudes tanto con las tarjetas físicas como, particularmente, con las tarjetas digitales, un tipo de producto que hace referencia a la réplica digital de una tarjeta tradicional. Aun así, entre estos tres tipos de instrumentos hay importantes diferencias que conviene conocer.

¿Es seguro aceptar un pago con tarjeta virtual?

La seguridad y el control son algunas de las dudas que más suelen preocupar a los usuarios cuando se habla de tarjetas virtuales. Sin embargo, estos productos son completamente seguros, tanto para las personas que efectúan los pagos como para las tiendas o comercios que los reciben. En este sentido, se debe tener en cuenta que las entidades financieras han implementado varias tecnologías para garantizar la seguridad en las transacciones con estas tarjetas, entre las que destacan:

- Autenticación reforzada. Muchas tarjetas virtuales utilizan sistemas de doble autenticación (como códigos SMS o biometría) para confirmar la identidad del usuario antes de procesar una operación.

- Códigos CVV dinámicos. Algunas entidades emiten tarjetas virtuales con códigos de seguridad que cambian periódicamente, lo que mitiga el riesgo de fraude.

- Uso limitado. Las tarjetas de un solo uso o con restricciones por cantidad y comercio brindan una mayor protección contra compras no autorizadas.

- Protocolos de seguridad en comercios. Los comercios que aceptan tarjetas virtuales deben cumplir con normativas de seguridad como PCI DSS (Payment Card Industry Data Security Standard) para proteger la información de los clientes.

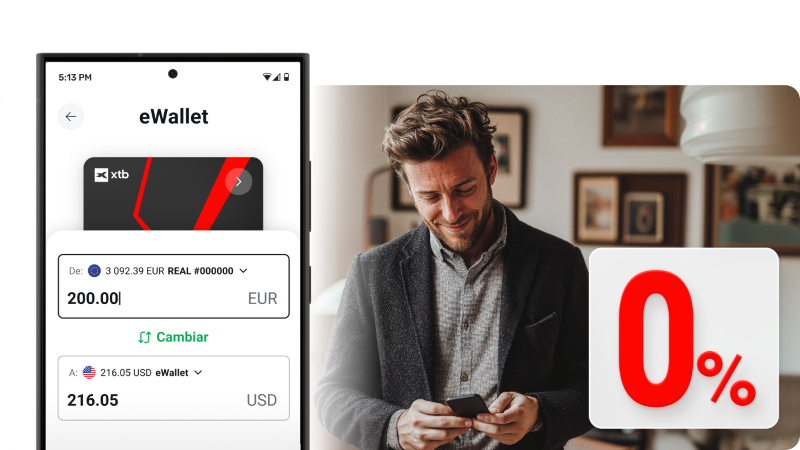

Tarjeta XTB*

XTB pone a disposición de sus clientes un eWallet y una tarjeta multidivisa con la que podrán realizar sus compras cotidianas y retirar dinero de cajeros de todo el mundo de la forma más barata posible. Compatible con Apple Pay y Google Pay, con el eWallet de XTB y su tarjeta multidivisa nuestros usuarios podrán tener su dinero siempre a su disposición y realizar sus pagos y compras cotidianas con una tarjeta virtual Mastercard, además de disfrutar de muchas otras ventajas:

- Envía y recibe transferencias nacionales e internacionales de forma rápida, gratuita y completamente segura.

- Cambia divisas sin ningún tipo de coste, con cero euros de comisión, y realiza tus operaciones en todo el mundo de la forma más económica posible.

- Retira dinero en efectivo de cualquier cajero del mundo sin ningún tipo de comisión por parte de XTB (algunos operadores de cajero podrán aplicar las suyas propias).

- Disfruta de una tarjeta completamente gratuita, sin gastos de emisión o de mantenimiento.

- Controla fácilmente tus gastos fijando tus propios límites semanales y mensuales.

Todos los clientes de XTB que tengan la última versión de la aplicación dispondrán del eWallet y su tarjeta multidivisa de forma completamente gratuita. Para activar la tarjeta, tan solo tendrán que acceder a la sección ‘Cartera’ y hacer clic en el icono de la tarjeta que aparece en la esquina superior derecha. Una vez activada, podrán emplear la tarjeta para operar tanto dentro como fuera de España.

*La tarjeta la emite DiPocket UAB con licencia de Mastercard, una entidad de dinero electrónico registrada por el Banco de Lituania.

¿Qué es el mercado continuo?

¿Cómo podemos utilizar la inteligencia artificial para invertir en Bolsa?

¿Qué es la inversión sostenible y qué ventajas ofrece?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.