La saison des résultats du quatrième trimestre 2025 à Wall Street s'est avérée meilleure que prévu par le marché : sur les 96 % des entreprises ayant publié leurs résultats, environ 73 % ont dépassé les estimations de BPA et 73 % ont créé une surprise positive en termes de chiffre d'affaires. Cela suggère que la largeur fondamentale du marché s'est améliorée, même si le sentiment des investisseurs reste modéré. Un trimestre solide pourrait jeter les bases d'un rebond dans les mois à venir, mais la réaction des investisseurs a jusqu'à présent été modérée. Dans le même temps, nous avons assisté aux premières révisions à la baisse des prévisions de bénéfices des entreprises américaines depuis le deuxième trimestre 2025. Voici les principaux enseignements du rapport FactSet.

- Les bénéfices sont le moteur d'une solide croissance des indices : le taux de croissance annuel combiné de 14,2 % pour le quatrième trimestre 2025 place le S&P 500 sur la voie d'un cinquième trimestre consécutif de croissance à deux chiffres des bénéfices, ce qui constitue un argument de poids en faveur de la résilience des marges et de la demande.

- Les révisions ont fortement augmenté au cours de la saison : le marché a démarré avec des prévisions de croissance de 8,3 % en glissement annuel (au 31 décembre), et ce chiffre s'élève désormais à 14,2 %, reflétant une vague de surprises positives. Pas moins de 10 des 11 secteurs affichent des résultats plus solides qu'au début de la saison.

- Les prévisions pour le premier trimestre 2026 sont mitigées, mais loin d'être catastrophiques : 52 entreprises ont publié des prévisions positives ou revues à la hausse pour leur bénéfice par action, tandis que 45 les ont revues à la baisse, ce qui représente un solde légèrement positif, signe d'un optimisme prudent malgré les risques persistants liés aux coûts et à la demande.

- Les valorisations restent élevées, ce qui place la barre haut pour les trimestres à venir : le ratio cours/bénéfice prévisionnel sur 12 mois s'établit à 21,6, soit un niveau supérieur à la moyenne sur 5 ans (20,0) et à la moyenne sur 10 ans (18,8). Le marché « paie » déjà pour la poursuite de performances solides, ce qui signifie que toute déception concernant la dynamique des bénéfices ou les prévisions pourrait peser plus lourdement sur le sentiment.

Source: FactSet

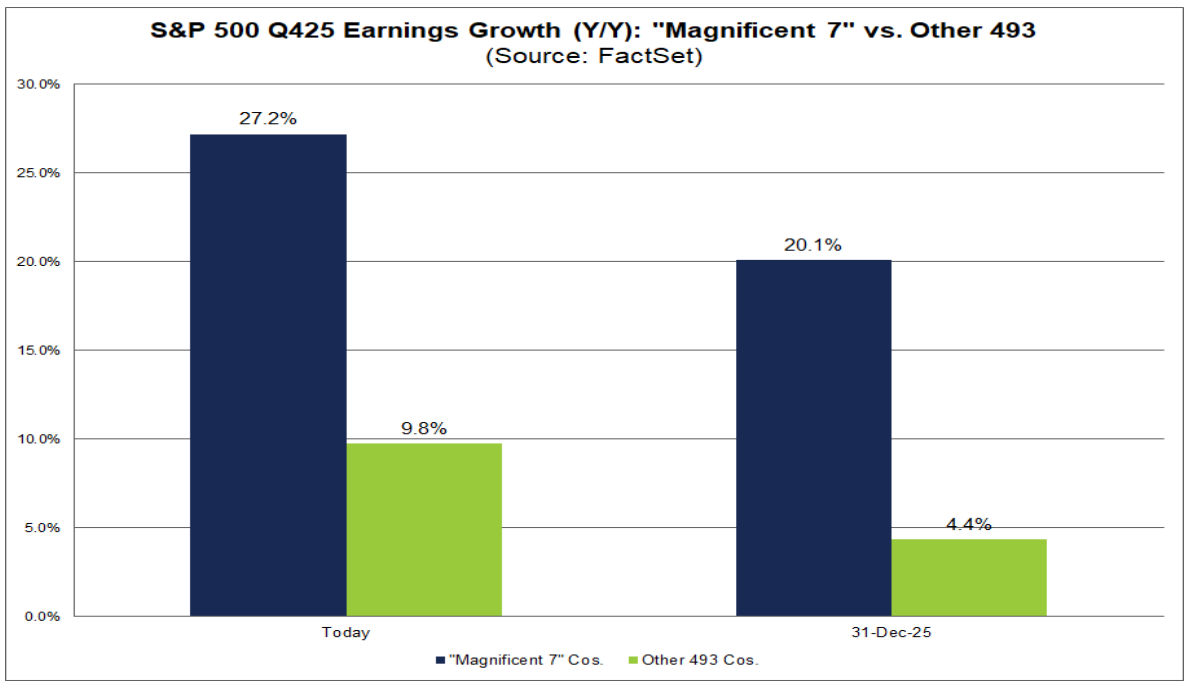

Les entreprises du « Magnificent 7 » (M7) ont clôturé la saison du quatrième trimestre avec le rapport de Nvidia publié le 25 février, permettant ainsi d'évaluer pleinement dans quelle mesure ce groupe continue de stimuler la performance globale du S&P 500.

- Les prévisions consensuelles pour le groupe ont considérablement augmenté au cours de la saison : au 31 décembre, le marché tablait sur une croissance des bénéfices de 20,1 % pour le quatrième trimestre ; le chiffre final s'est établi à 27,2 %.

- En termes de qualité des surprises : il y a eu plus de résultats supérieurs aux attentes, mais d'une ampleur moindre.

- 86 % (6 sur 7) des entreprises du M7 ont dépassé les estimations de BPA (contre 73 % pour l'ensemble du S&P 500).

- Toutefois, la surprise globale du BPA pour le M7 a été de 5,5 %, contre 6,8 % pour l'indice complet.

- La dynamique des bénéfices au sein du M7 s'est accélérée par rapport au troisième trimestre : la croissance au quatrième trimestre a atteint +27,2 % en glissement annuel, contre +18,4 % au troisième trimestre. Il convient de noter que c'est la dixième fois au cours des onze derniers trimestres que le M7 affiche une croissance des bénéfices supérieure à 25 %, ce qui souligne la concentration continue de la croissance des bénéfices dans les plus grandes entreprises.

- Le reste du marché ralentit : les 493 autres entreprises ont affiché une croissance combinée des bénéfices d'environ 9,8 % au quatrième trimestre, en dessous de leur rythme du troisième trimestre (environ 12,2 %), creusant une fois de plus l'écart entre le M7 et l'indice global.

- Qui sont les véritables moteurs de la croissance des bénéfices du S&P 500 ? Trois des cinq principaux contributeurs sont des composantes du M7 : NVIDIA, Alphabet et Microsoft. Sans ces trois entreprises, les résultats de l'indice seraient nettement moins impressionnants.

Une mise en garde s'impose concernant les éléments ponctuels parmi les autres principaux contributeurs : Boeing et GE Vernova sont entrés dans le top 5 en grande partie grâce à des éléments non récurrents importants (environ 9,6 milliards de dollars de gains liés à la transaction Digital Aviation Solutions pour Boeing et environ 2,9 milliards de dollars d'avantages fiscaux provenant d'une reprise de provision pour dépréciation pour GE Vernova). Il est essentiel de tenir compte de ces effets pour évaluer les tendances sous-jacentes des bénéfices.

Source: FactSet

Pour l'avenir, le marché table sur une croissance à deux chiffres des bénéfices pour 2026 : les analystes prévoient une croissance d'environ 23,5 % pour le M7 et de 11,8 % pour les 493 autres entreprises au cours de l'année civile 2026 — des prévisions ambitieuses qui supposent également une participation plus large au-delà des mégacapitalisations technologiques.

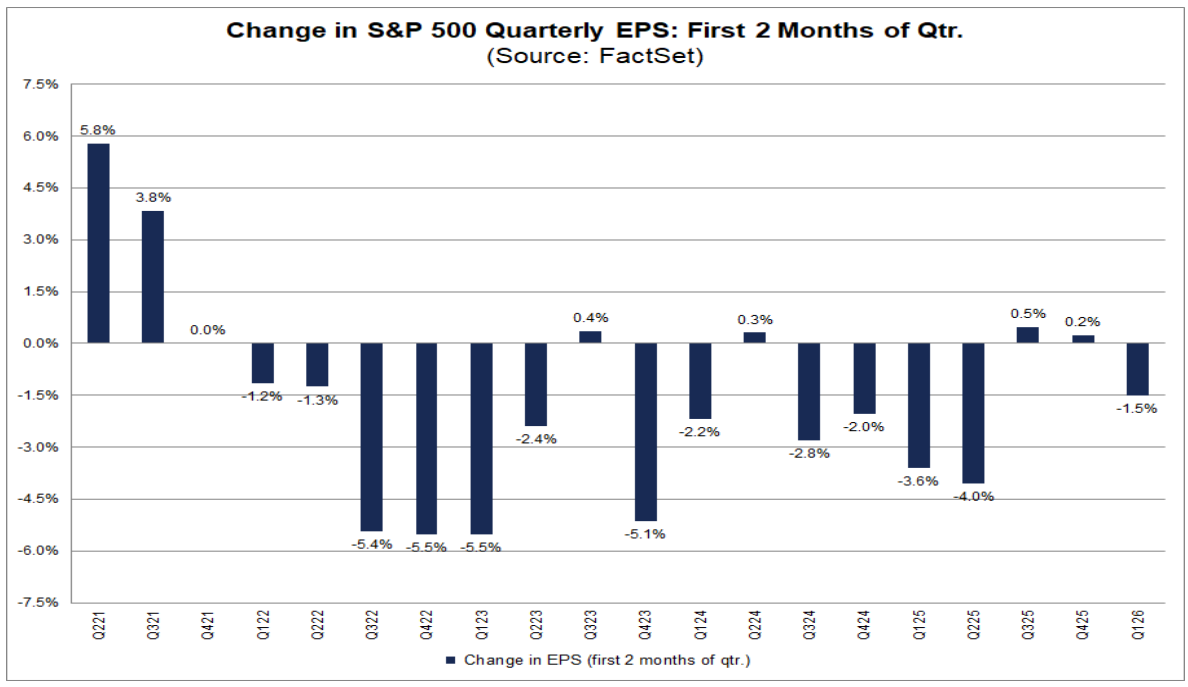

- Les analystes ont commencé à revoir à la baisse leurs estimations pour le premier trimestre — une première depuis le deuxième trimestre 2025. En janvier et février, le consensus bottom-up du BPA pour le S&P 500 au premier trimestre a baissé de 1,5 % (passant de 71,57 $ à 70,50 $), mettant officiellement fin à une période de stabilisation et de révisions à la hausse au début des trimestres.

- Toutefois, l'ampleur des révisions à la baisse reste modérée par rapport aux normes historiques. La baisse moyenne au cours des deux premiers mois d'un trimestre a été de : -1,2 % (moyenne sur 5 ans), -2,4 % (10 ans), -2,6 % (15 ans) et -3,2 % (20 ans). Le chiffre actuel de -1,5 % est inférieur aux moyennes à long terme, ce qui suggère une normalisation plutôt qu'un cycle de révision à la baisse agressif.

La pression à la révision est généralisée dans tous les secteurs : 8 des 11 secteurs ont vu leurs estimations de BPA pour le premier trimestre 2026 revues à la baisse, notamment :

- Santé : -13,2 %

- Énergie : -12,3 %

À l'inverse, les technologies de l'information ont progressé de +5,2 %, tandis que les services publics sont restés inchangés.

Le marché intègre les risques à court terme (inflation, droits de douane, incertitude liée à l'IA), mais il ne renonce pas à l'hypothèse d'une reprise au second semestre. Au cours de la même période, les estimations pour les trimestres restants de 2026 ont été révisées à la hausse :

- T2 : +0,7 % (à 76,78 $)

- T3 : +1,2 % (à 82,39 $)

- T4 : +2,2 % (à 85,18 $)

En conséquence, le consensus pour l'ensemble de l'année est également en hausse. L'estimation du BPA pour l'année civile 2026 a augmenté de 0,8 % (à 313,62 $), malgré un début d'année plus modéré — le marché semble repousser l'accélération des bénéfices plutôt que de l'annuler.

- Au niveau sectoriel, les perspectives pour 2026 sont mitigées, mais plutôt positives : six secteurs ont fait l'objet de révisions à la hausse (notamment les technologies de l'information +4,1 % et les matériaux +2,9 %), tandis que cinq ont enregistré des baisses (notamment l'énergie -6,5 % et la santé -2,3 %).

- Conclusion pour le marché : le réajustement à court terme des prévisions ne remet pas en cause la thèse à moyen terme d'une croissance à deux chiffres des bénéfices en 2026. Cependant, compte tenu des valorisations élevées du S&P 500, la marge d'erreur au premier trimestre reste limitée.

Source: FactSet

US500 (intervalle D1)

Source: xStation5

Résumé quotidien : les menaces de guerre de Trump pèsent sur les marchés. Wall Street plonge dans le rouge

Valeur de la semaine : TSMC – Le moteur industriel de la révolution de l'IA

Les tensions en Iran pèsent sur les marchés !

Ouverture US : Alphabet et Tesla pèsent sur Wall Street, tandis que les cours du pétrole ravivent les inquiétudes des investisseurs

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."