Les marchés américains poursuivent leur ascension, défendant leur trajectoire haussière malgré une inflation persistante et de nouvelles menaces tarifaires émanant du président Donald Trump. L’ensemble des onze secteurs du S&P 500 évolue dans le vert, avec en tête la consommation discrétionnaire, les matériaux et la technologie. Après une forte hausse de l’indice des prix à la consommation (CPI) mercredi, qui avait brièvement pesé sur les marchés avant qu’ils ne réduisent leurs pertes, l’indice des prix à la production (PPI) publié aujourd’hui a également dépassé les attentes, sans pour autant déclencher de véritable réaction négative des investisseurs.

Les rendements obligataires américains, qui avaient grimpé après les chiffres de l’inflation, se détendent légèrement, avec le 10 ans revenant à 4,55 % après un pic à 4,65 % la veille, tandis que le dollar recule face aux principales devises. Plutôt que de s’attarder sur le resserrement potentiel de la politique monétaire, les investisseurs se concentrent désormais sur la saison des résultats, où 370 entreprises du S&P 500 ont déjà publié leurs comptes, ainsi que sur des évolutions géopolitiques majeures.

Donald Trump a en effet échangé avec Vladimir Poutine lors d’un appel téléphonique, convenant d’engager des négociations sur la guerre en Ukraine. Cette annonce a immédiatement dopé la confiance des marchés, suscitant un rebond des indices européens et un raffermissement de l’euro, tandis que les investisseurs ajustaient leur exposition aux actifs risqués. Le Stoxx 600 européen a atteint un nouveau record historique, emboîtant le pas au DAX, porté par l’optimisme entourant une issue diplomatique au conflit.

Sur le plan macroéconomique, les chiffres de l’inflation à la production (PPI) ont une nouvelle fois surpris à la hausse. L’indice PPI final a progressé de 0,4 % en janvier, dépassant les prévisions (+0,3 %) et marquant une accélération par rapport au mois précédent (+0,2 %). Sur un an, l’indicateur grimpe à +3,5 %, également au-delà du consensus de +3,2 %. L’inflation sous-jacente (hors alimentation et énergie) suit la même tendance, avec une hausse de 0,3 % sur un mois et +3,6 % sur un an, confirmant une pression persistante sur les prix.

Les inscriptions hebdomadaires au chômage apportent cependant une lueur d’optimisme sur le front de l’emploi, avec un repli à 213 000 demandes, en dessous des attentes (215 000) et en amélioration par rapport aux 220 000 de la semaine précédente. Le taux de chômage assuré reste stable à 1,2 %, tandis que le nombre total d’allocataires recule légèrement à 1,85 million.

Malgré ces signaux contrastés, la dynamique des marchés reste résolument tournée vers la hausse. Les investisseurs semblent privilégier la solidité des résultats d’entreprises et les avancées diplomatiques sur l’Ukraine, reléguant au second plan les craintes liées à l’inflation et aux futures décisions de la Fed. Wall Street semble donc vouloir ignorer les obstacles, poursuivant son ascension en dépit des nombreux défis économiques et géopolitiques qui persistent.

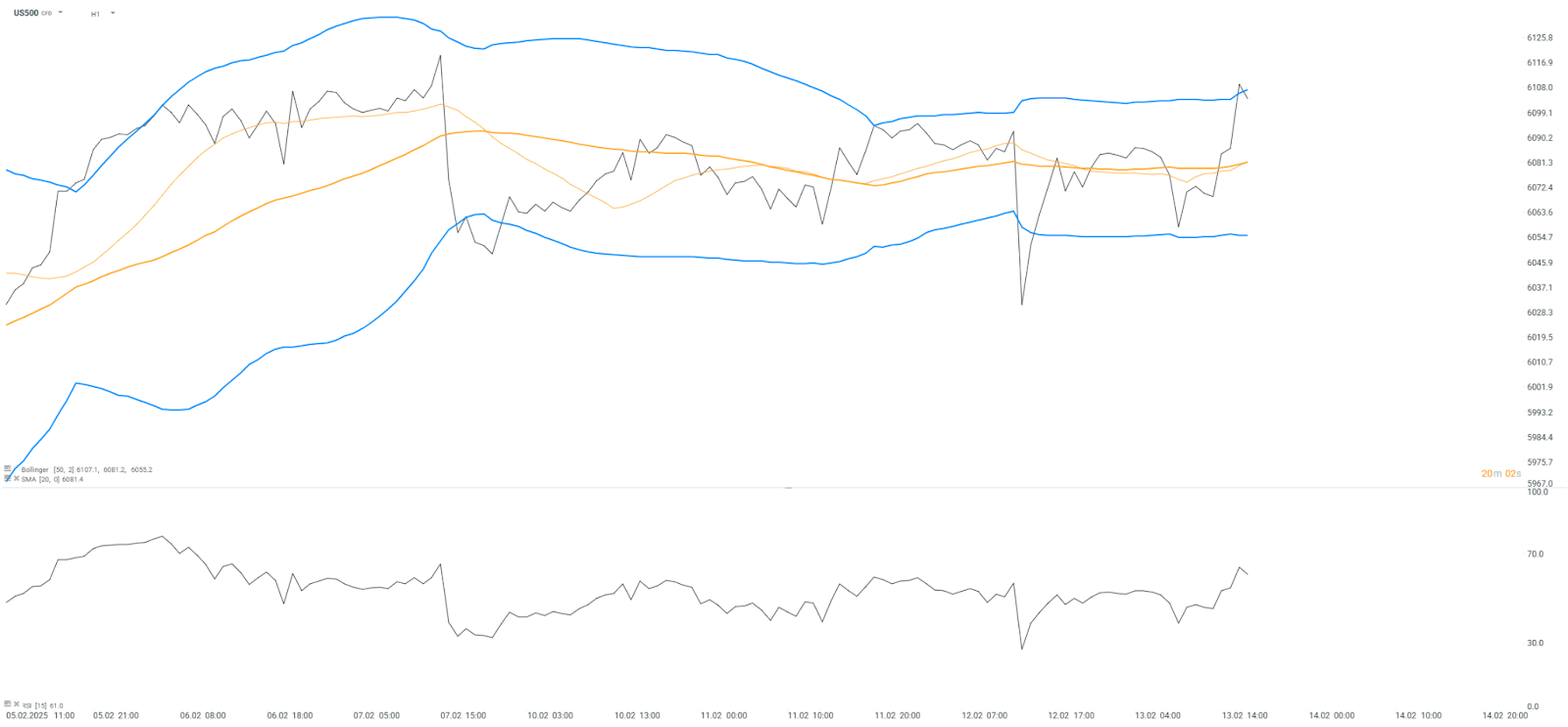

Graphique du S&P 500 (intervalle H1)

Source : xStation5

Résumé quotidien : une vague de ventes accompagnée d'une scission

Trois marchés à surveiller la semaine prochaine (17/07/2026)

OUVERTURE US : Le marché poursuit sa baisse alors que les inquiétudes des investisseurs s'intensifient

Marchés américains : les futures décrochent avant l'ouverture

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."