Que faut-il attendre des principales données économiques américaines ?

À 14h30, les investisseurs recevront les dernières données sur l'inflation aux États-Unis qui, avec les rapports sur les emplois non agricoles et les dépenses de consommation personnelle, sont les éléments les plus critiques influençant les décisions de la Réserve fédérale concernant les taux d'intérêt. L'importance de ces données fait que les marchés attendent avec impatience les détails du rapport, qui pourraient façonner le sentiment à Wall Street et sur le marché des changes dans les prochains jours. Alors, que pouvons-nous attendre des données de l'IPC d'aujourd'hui ?

Informations clés avant l'IPC :

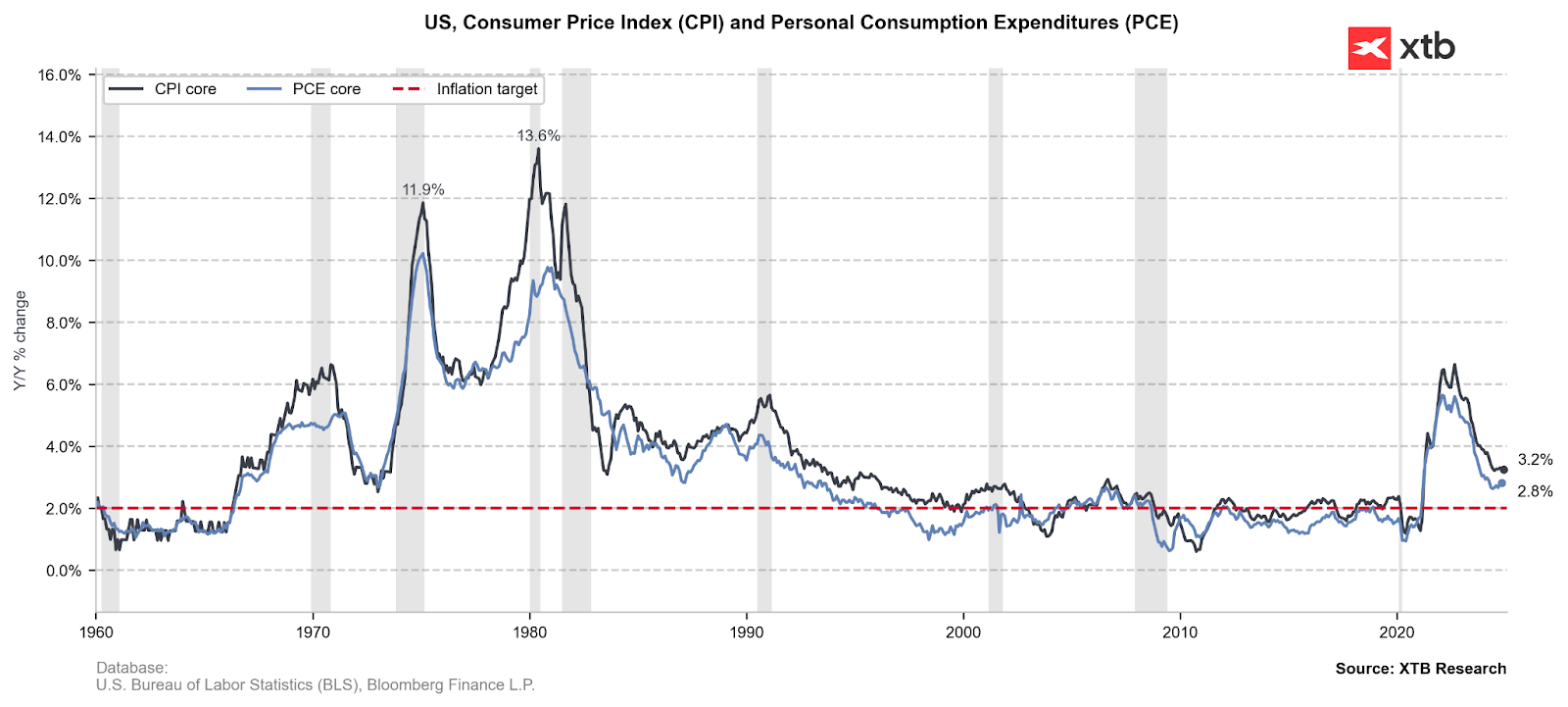

- L'IPC global a probablement augmenté à 0,3 % m/m en janvier (contre 0,4 % précédemment), et l'IPC de base a probablement augmenté à 0,3 % m/m (contre 0,2 % précédemment).

- D'une année sur l'autre, cela signifierait que l'IPC global reste à 2,9 %, tandis que l'IPC de base tombe à 3,1 % (contre 3,2 % précédemment).

- L'IPC de base de janvier pourrait afficher une hausse en raison de la saisonnalité, les entreprises ajustant généralement leurs prix en début d'année.

- Les données sur l'inflation du second semestre 2024 pourraient être révisées à la baisse, ce qui suggérerait que la désinflation a été plus forte qu'on ne le pensait, ce qui pourrait renforcer la conviction de la Fed qu'elle se rapproche de son objectif d'inflation de 2 %.

Source: XTB Research

Hausse des anticipations d'inflation

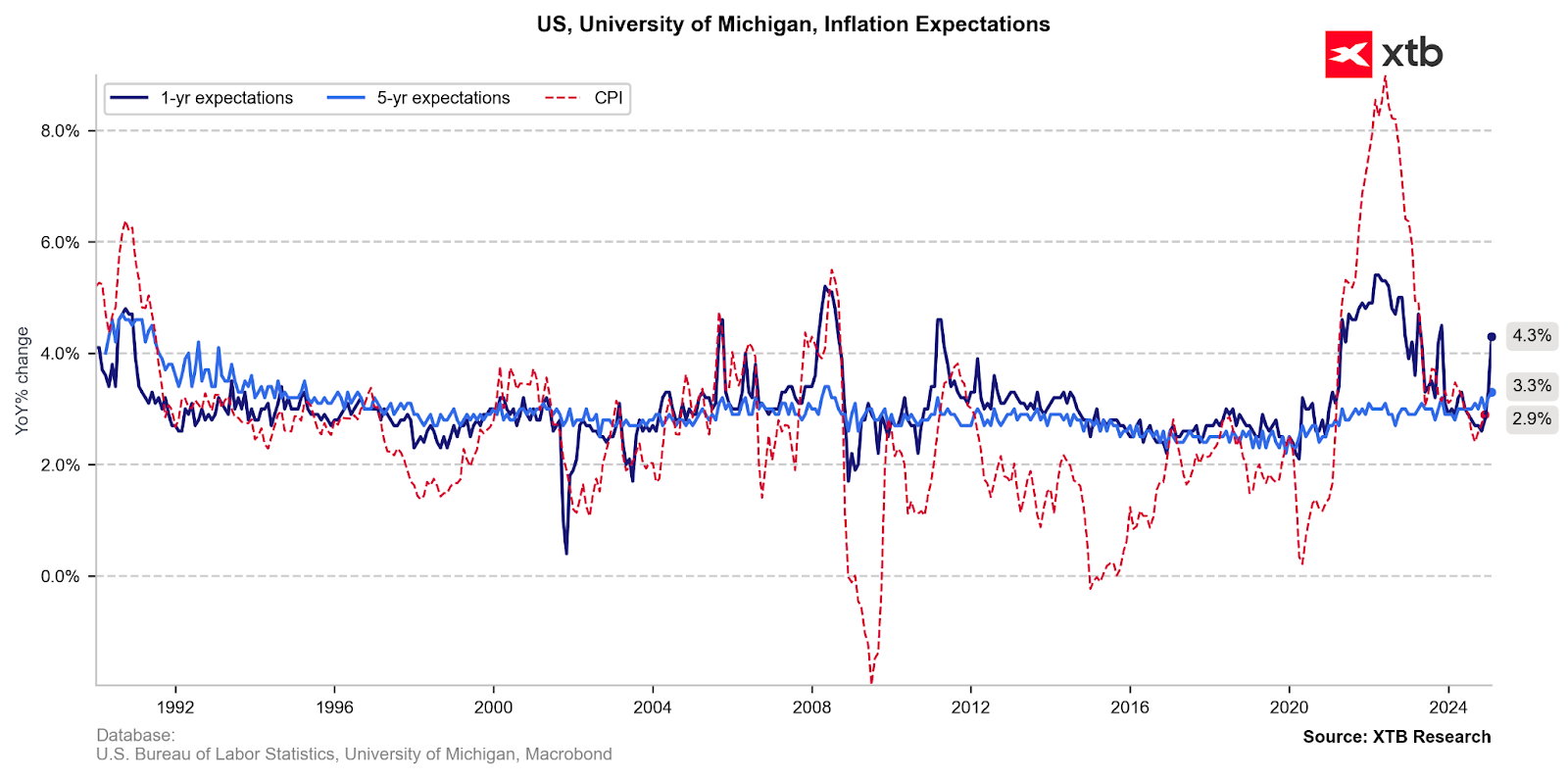

Le rapport publié vendredi par l'Université du Michigan a montré une hausse significative des anticipations d'inflation. Les consommateurs américains s'attendent désormais à des hausses de prix beaucoup plus importantes que le mois dernier, anticipant une inflation de 4,3 % au cours de l'année prochaine (contre 3,2 % précédemment). La politique tarifaire de Donald Trump, qui pourrait resserrer le marché des biens aux États-Unis à court et moyen terme, est la principale source potentielle de cette hausse des anticipations.

Source: XTB Research

Pas de risque lié au marché du travail ?

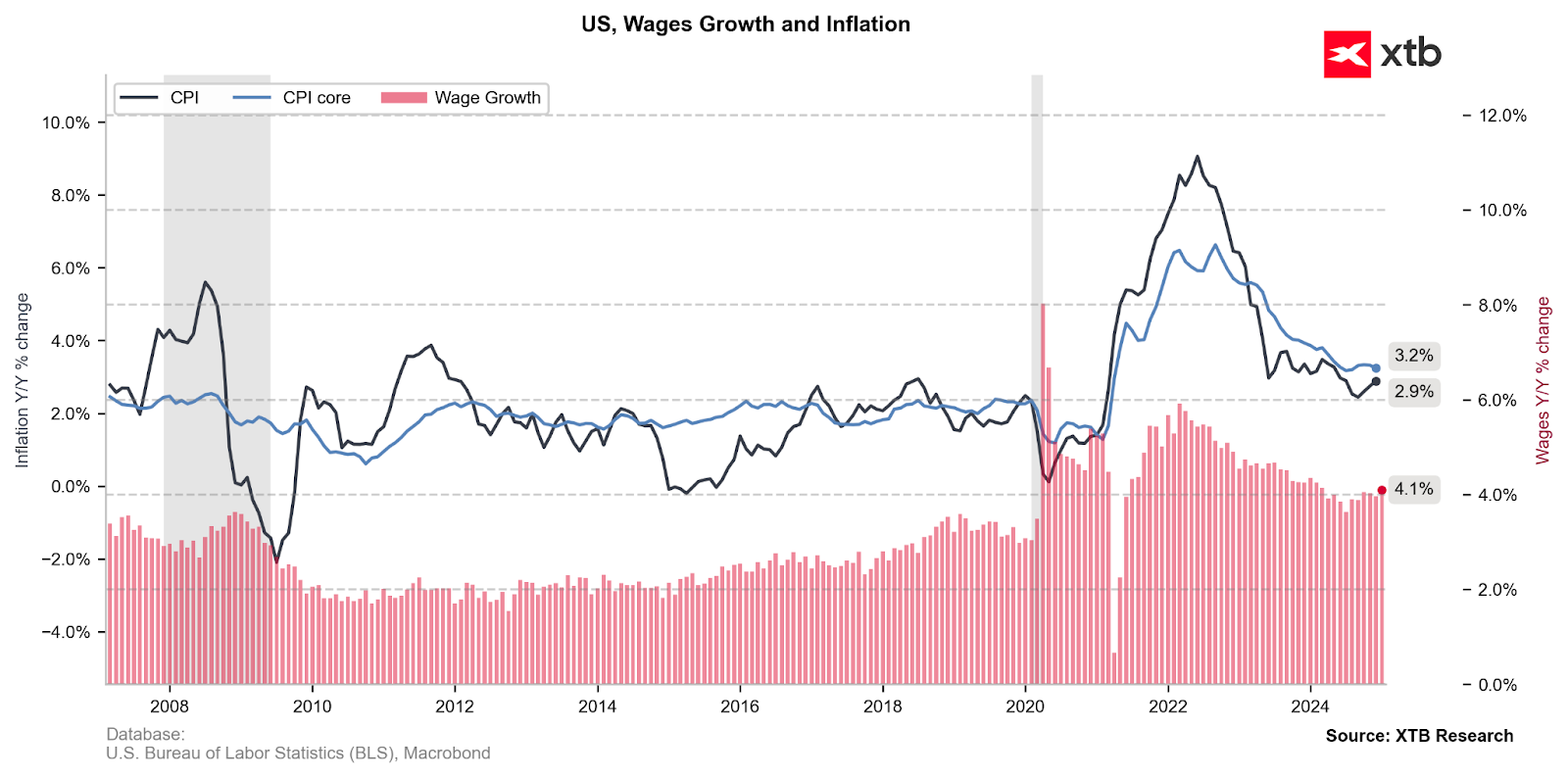

Si Jerome Powell a clairement souligné dans son discours d'hier que le marché du travail n'était pas une source d'inquiétude en matière d'inflation, les salaires américains (l'une des principales composantes de l'inflation) ont affiché une hausse progressive au cours des derniers mois. En janvier, les salaires ont augmenté plus que prévu (de 3,9 % à 4,1 %), mais l'impact de ces données est en partie atténué par la révision à la hausse globale du dernier rapport sur l'emploi non agricole.

Source: XTB Research

Perspective de la Fed

Une lecture saisonnière plus élevée ne devrait pas affecter la position de la Réserve fédérale, qui n'est pas pressée. La hausse de l'inflation entre fin 2024 et début 2025 était déjà prévue au début du quatrième trimestre 2024, tant aux États-Unis que dans l'UE. Par conséquent, la Fed se concentrera principalement sur la tendance générale de l'inflation sous-jacente, avec un ajustement supplémentaire si les données de fin d'année sont révisées à la baisse, ce qui signale une transmission plus forte de la politique monétaire.

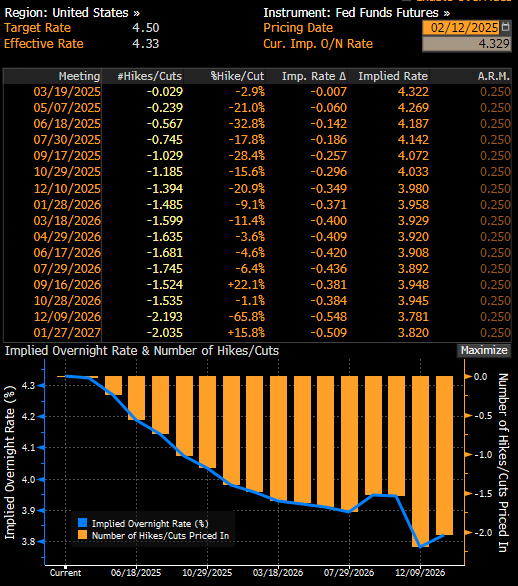

Les marchés monétaires intègrent actuellement la première baisse des taux en septembre 2025. Une baisse plus forte que prévu de l'inflation sous-jacente pourrait rapprocher les attentes de la mi-année. Toutefois, les effets anticipés des politiques tarifaires peuvent retarder un tel scénario. Source : Bloomberg Finance L.P.

Résumé :

- Les voitures et les loyers continueront probablement d'exercer une pression à la baisse sur l'IPC au cours du premier semestre 2025, soutenant la tendance générale à la désinflation.

- La Réserve fédérale devrait ignorer les chocs temporaires, tels que la hausse des prix des denrées alimentaires, et se concentrer plutôt sur les tendances de l'inflation sous-jacente.

- Des données révisées indiquant une désinflation plus forte pourraient renforcer la détermination de la Fed à maintenir les taux d'intérêt inchangés à court terme avant de les réduire davantage par la suite.

- À l'inverse, si les taux d'inflation sont plus élevés, la Fed pourrait trouver une raison de retarder encore plus l'assouplissement.

- Ce scénario pourrait être défavorable pour Wall Street, qui se comporte mieux dans un environnement d'accès facile aux capitaux.

L'indice US100 connaît aujourd'hui de légères variations avant la publication des données de l'IPC. Cependant, à long terme, l'indice maintient une forte tendance à la hausse, techniquement soutenue par des moyennes mobiles exponentielles (MME à 50, 100 et 200 jours). Ces zones restent des supports clés pour cet instrument.

Source: xStation5

Résumé quotidien : une vague de ventes accompagnée d'une scission

Trois marchés à surveiller la semaine prochaine (17/07/2026)

OUVERTURE US : Le marché poursuit sa baisse alors que les inquiétudes des investisseurs s'intensifient

Marchés américains : les futures décrochent avant l'ouverture

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."