- Les indices européens ont clôturé la séance de ce jour sur une note positive. Le FTSE et le CAC40 ont enregistré de légères hausses, tandis que le DAX de l'Allemagne a progressé de plus de 0,5 %. Aux États-Unis, les indices boursiers limitent la baisse provoquée par des données sur l'inflation de janvier, plus élevées que prévu. Toutefois, le Dow Jones reste en baisse de 0,4 %, le S&P 500 perd près de 0,2 %, tandis que le Nasdaq 100 évolue à la hausse.

- Les données sur l’inflation aux États-Unis ont été une forte surprise pour les marchés, suscitant des inquiétudes quant à un retard supplémentaire dans la baisse attendue des taux de la Réserve fédérale :

- CPI des États-Unis pour janvier (sur un an) : 3,0 % (prévision : 2,9 %, précédent : 2,9 %)

- CPI mensuel des États-Unis (sur un mois) : 0,5 % (prévision : 0,3 %, précédent : 0,4 %)

- CPI de base sur un an : 3,3 % (prévision : 3,1 %, précédent : 3,2 %)

- CPI de base sur un mois : 0,4 % (prévision : 0,3 %, précédent : 0,2 %)

- Les gains initiaux ont été annulés par l'indice du dollar américain, qui est désormais stable après que les investisseurs ont pris en compte une probabilité réduite de guerre commerciale suite aux commentaires des responsables de la Maison Blanche. Une déclaration du Département irlandais des Affaires étrangères, qui a fourni des mises à jour positives des négociations entre les hauts responsables de l'UE et des États-Unis, a soutenu l'EUR/USD. Après une première baisse de 0,5 %, la paire a rebondi de près de 0,4 %, pour se situer autour de 1,04.

- Après les données américaines, le marché anticipe désormais une baisse des taux de la Fed uniquement à la fin de 2025, contrastant avec les prévisions précédentes qui anticipaient une baisse dès septembre 2025. Le rendement des obligations du Trésor américain à 10 ans a augmenté de plus de 9 points de base pour atteindre 4,63 %, tandis que les rendements à 2 ans ont augmenté de 7 points de base pour atteindre 4,36 %.

- Les actions des grandes entreprises américaines de défense telles que Lockheed Martin et General Dynamics sont en baisse aujourd'hui, prolongeant les ventes récentes. Les investisseurs anticipent une probabilité accrue d'accord de paix en Ukraine après que Donald Trump a eu des conversations téléphoniques avec Zelensky et Poutine, indiquant que les négociations pourraient bientôt avoir lieu.

- SMCI enregistre un gain d’environ 5 % suite à des prévisions optimistes pour 2026, accompagnées d’assurances concernant la publication dans les délais des rapports financiers en attente. La Bourse Nasdaq a prolongé la date limite de publication des rapports de l’entreprise au 25 février.

- Le pétrole brut Brent (OIL) chute de plus de 2 % après que les données hebdomadaires sur les stocks de pétrole brut aux États-Unis ont dépassé les attentes. Selon le rapport de l'EIA, les stocks ont augmenté de 4,07 millions de barils (par rapport à une prévision de 3 millions de barils). Les contrats de gaz naturel ont enregistré de légers gains aujourd'hui, en hausse de 1,5 %.

- Sur le marché des métaux précieux, les prix ont rebondi dans la seconde moitié de la séance après des mouvements volatils déclenchés par les données sur l'inflation. L’or a baissé de plus de 1 % à son point le plus bas, mais est maintenant repassé au-dessus de 2 900 $. L’argent a augmenté de plus de 1,3 %, tandis que le platine a gagné 0,7 %. Le palladium est l'actif le plus faible, perdant environ 0,5 %.

- Parmi les matières premières agricoles, les contrats à terme sur le coton de l'ICE ont enregistré les gains les plus forts, tandis que les contrats à terme sur le soja du CBOT ont subi les plus lourdes pertes, chutant de près de 2 %.

- Le sentiment sur le marché des cryptomonnaies s'est légèrement amélioré après le repli du dollar. Le Bitcoin a inversé sa baisse et est maintenant revenu à 97 000 $. Polkadot et Binance Coin mènent les gains parmi les principales cryptomonnaies, avec des hausses respectives de 8 % et 6 %.

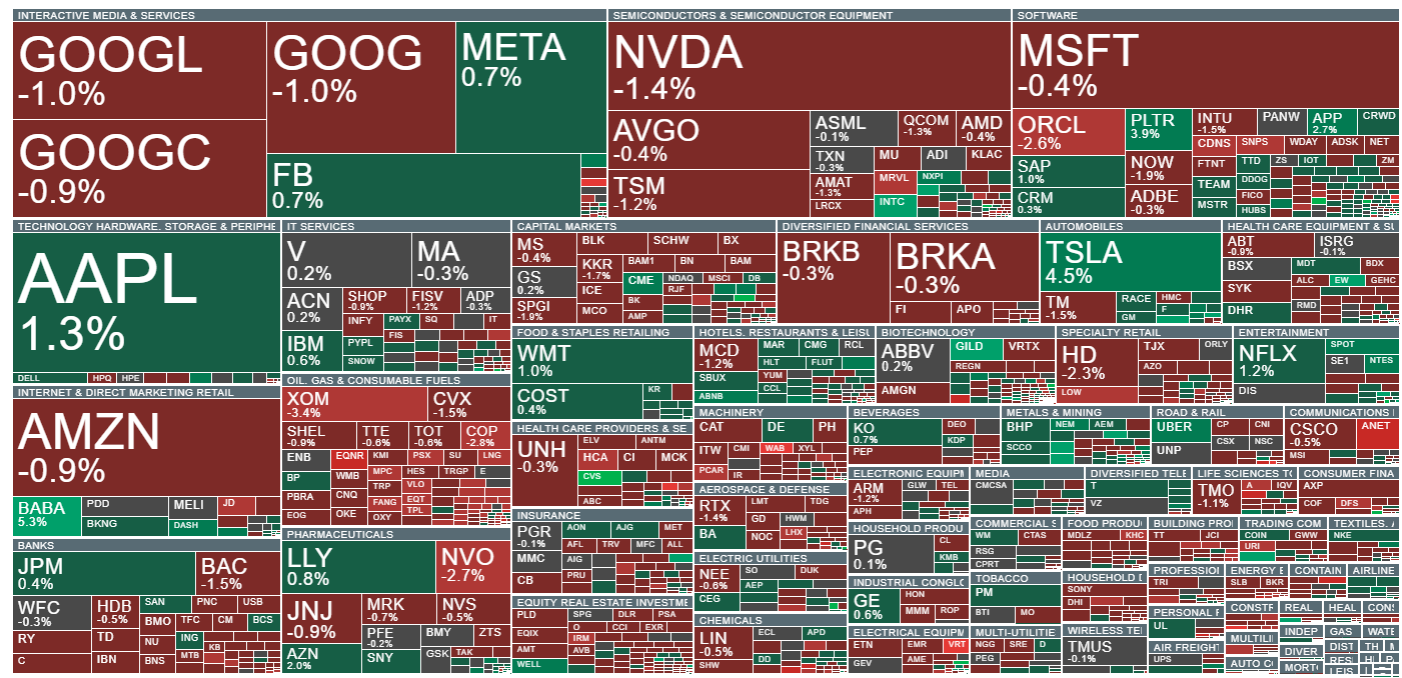

Les actions technologiques connaissent de solides hausses, menées par Tesla et les ADRs d'Alibaba. Dans le secteur des semi-conducteurs, Intel surperforme, tandis que dans le secteur des logiciels, Palantir, Salesforce et Applovin figurent parmi les plus grands gagnants.

Résumé quotidien : Les marchés boursiers affichent des tendances contrastées, le secteur technologique à la traîne tandis que l'Europe rebondit grâce aux résultats d'entreprise et aux indices PMI (24.07.2026)

Anthropic : Opus 5 défie l'intelligence artificielle

Trois marchés à surveiller la semaine prochaine (24.07.2026)

Le pétrole recule à l'approche du week-end !

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."