Tesla continue de susciter des opinions très tranchées : certains la considèrent comme un leader de la révolution technologique et de l'intelligence artificielle, tandis que d'autres la voient comme un constructeur automobile « ordinaire » dont la valeur est surévaluée. Le rapport du deuxième trimestre 2025 publié aujourd'hui pourrait déterminer à quelle catégorie appartient réellement l'entreprise. Après des livraisons record au quatrième trimestre 2024 et une déception douloureuse au premier trimestre 2025, les investisseurs surveillent de près si Tesla peut retrouver son élan de croissance ou si elle cède du terrain à ses rivaux chinois, risquant ainsi de perdre sa place dans le groupe élite des « Magnificent Seven », qui regroupe les sept plus grandes entreprises technologiques américaines.

Prévisions de performance pour le deuxième trimestre 2025

- Chiffre d'affaires et rentabilité : les prévisions du marché tablent sur un chiffre d'affaires d'environ 22,6 milliards de dollars, soit une baisse d'environ 11 % en glissement annuel (a/a), mais un léger rebond par rapport au trimestre précédent. La marge brute consolidée devrait s'établir autour de 16,5 %, avec un bénéfice d'exploitation de 1,2 milliard de dollars, soit des niveaux similaires aux plus bas du premier trimestre 2025.

- Bénéfice par action (BPA) : Le consensus Bloomberg table sur un BPA ajusté de 0,42 dollar, soit environ 18 % de moins qu'il y a un an.

- Flux de trésorerie disponible (FCF) et CAPEX : Le marché s'attend à un FCF d'environ 760 millions de dollars, parallèlement à des dépenses d'investissement supérieures à 2,4 milliards de dollars pour le trimestre.

- Livraisons et production : Après la baisse de 13 % a/a des livraisons (384 000 unités) annoncée précédemment, les analystes observeront si la société maintient son objectif de 1,65 million de véhicules pour 2025.

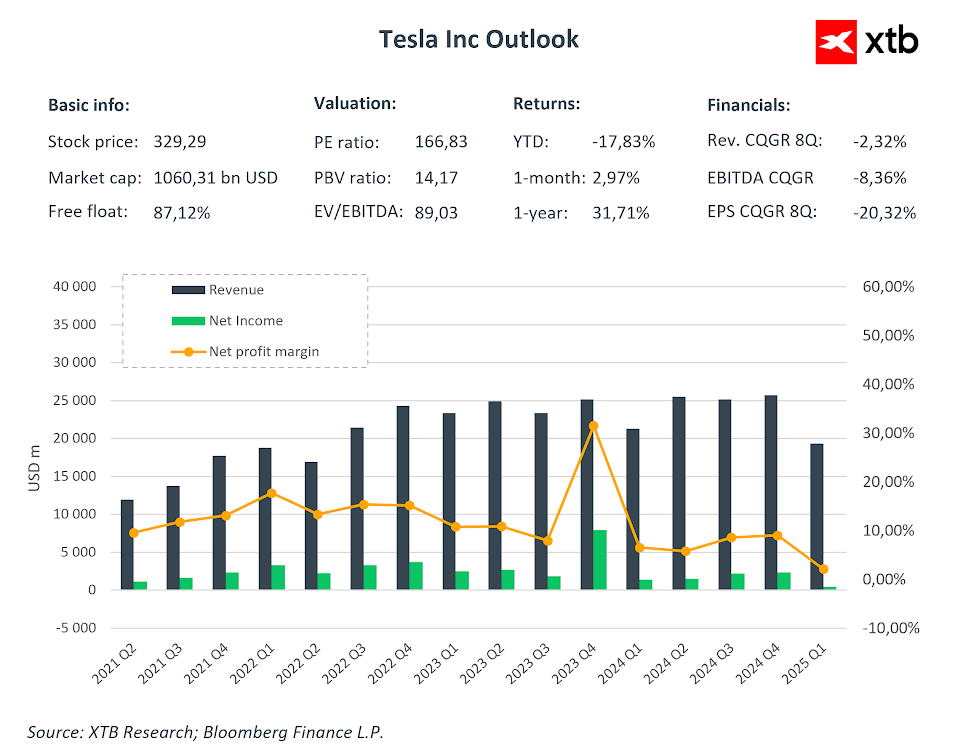

Les ventes record enregistrées au quatrième trimestre 2024 ont été suivies d'un sentiment de désillusion après les résultats du premier trimestre 2025. Bien qu'une amélioration des résultats soit désormais attendue par rapport au trimestre précédent, elle pourrait ne pas suffire à convaincre pleinement les investisseurs. Source : Bloomberg Finance LP, XTB

Les prévisions de BPA pour le deuxième trimestre ont été régulièrement revues à la baisse depuis un certain temps. Compte tenu de ces changements, les hausses de prix ne sont souvent pas justifiées par les fondamentaux, mais simplement par l'espoir d'une évolution future. Source : Bloomberg Finance LP, XTB

Quelles sont les questions qui préoccupent les investisseurs ?

Les investisseurs se concentrent principalement sur les questions relatives aux projets futurs, qui continuent de positionner Tesla comme une entreprise technologique plutôt que comme un simple constructeur automobile. Les questions qui reviennent le plus souvent concernent le rythme de l'expansion des robotaxis au-delà d'Austin, le calendrier de lancement du modèle de voiture « moins cher », la date de sortie de la version FSD entièrement autonome, la commercialisation du robot humanoïde Optimus et les obstacles réglementaires spécifiques à la conduite sans conducteur. La pression s'intensifie sur le fondateur de l'entreprise, Elon Musk, à son retour de sa collaboration avec l'administration gouvernementale actuelle, pour qu'il présente des étapes concrètes que l'entreprise atteindra dans un avenir proche, plutôt que de se contenter de faire de nouvelles promesses alors que les résultats de l'entreprise se détériorent. Bien que la valorisation d'une entreprise technologique repose souvent sur ses perspectives, l'entreprise déçoit de plus en plus les investisseurs en termes de livraison de produits.

Échos de déception après le premier trimestre 2025

Le premier trimestre a été marqué par une baisse de 9 % du chiffre d'affaires a/a et une chute de la marge opérationnelle à seulement 2,1 %. Les livraisons ont reculé de près de 14 %, contrastant fortement avec les résultats records de fin 2024, et ont fait prendre conscience aux investisseurs que l'impact des baisses de prix avait ses limites. De plus, Tesla n'a fourni aucune prévision spécifique pour 2025 à ce moment-là, ce qui a accru l'incertitude du marché.

Robotaxis et autonomie : promesse ou véritable moteur de croissance ?

Une flotte pilote de robotaxis circule à Austin depuis juin, mais chaque trajet nécessite encore la présence d'un opérateur de sécurité. M. Musk a annoncé que le service serait étendu à la Californie et à l'Arizona d'ici « un mois ou deux », avec des centaines de milliers de véhicules autonomes attendus sur les routes d'ici la fin 2026. Parallèlement, Waymo propose déjà des trajets entièrement autonomes à Los Angeles, Phoenix, San Francisco et dans plusieurs autres villes, ce qui montre que Tesla n'est plus le seul pionnier dans ce domaine. Cette approche différente de celle de ses concurrents pourrait laisser penser que Tesla ne deviendra pas nécessairement le leader de ce marché dans les années à venir, ce qui jette un doute sur ses valorisations très élevées.

Pression concurrentielle et risques réglementaires

En Chine, la part de Tesla sur le segment des véhicules électriques neufs (NEV) est tombée à un peu moins de 5 %, tandis que BYD contrôle près d'un tiers du marché. Aux États-Unis, General Motors a vendu un véhicule électrique pour trois Tesla au deuxième trimestre, s'emparant de 15 % du marché des véhicules électriques, alors qu'il y a seulement quatre ans, Tesla détenait 80 % du marché. De plus, les crédits d'impôt fédéraux pour l'achat de véhicules électriques, qui ont stimulé la demande à hauteur d'environ 7 500 dollars par véhicule, expireront en septembre. Parallèlement, le programme pénalisant les constructeurs de véhicules à moteur à combustion interne prend fin, ce qui réduira les revenus de Tesla provenant du trade des crédits d'émission.

Le retour d'Elon Musk peut-il redorer le blason de l'entreprise ?

M. Musk est à nouveau plus impliqué dans les activités quotidiennes de l'entreprise, mais son engagement politique croissant et ses nombreux projets parallèles (xAI, SpaceX, plateforme X) détournent l'attention. Il apparaît de plus en plus clairement que le cours de l'action Tesla réagit très fortement non pas aux fondamentaux, mais aux dernières promesses du PDG concernant les robotaxis ou les robots humanoïdes.

Selon DataTrek, jusqu'à 95 % de la valeur boursière actuelle de l'entreprise provient de la confiance dans ses innovations futures, et non de ses flux de trésorerie actuels.

Évaluation par rapport à la réalité opérationnelle

Tesla se négocie actuellement à un multiple EV/EBITDA d'environ 80 à 90, soit environ dix fois plus que la moyenne du secteur. Le ratio cours/bénéfice s'est récemment traduit par un multiple astronomique de 160 à 180, alors que Toyota ou BYD se négocient à des valeurs plusieurs dizaines de fois inférieures, tout en offrant une dynamique de volume plus élevée ou des marges plus stables. Avec des indicateurs aussi tendus, même une détérioration cosmétique des résultats pourrait déclencher une forte compression des valorisations.

Tesla restera-t-il dans le club des « Magnificent Seven » ?

Depuis le début de l'année 2025, c'est la seule entreprise de ce groupe d'élite à avoir contribué négativement au rendement total de l'indice, et sa capitalisation boursière est tombée en dessous de 8 % de la valeur totale du « Mag7 ». Si les résultats d'aujourd'hui sont à nouveau décevants et que M. Musk ne parvient pas à présenter un plan crédible pour la commercialisation des projets d'IA, Tesla pourrait céder sa place à une entreprise aux fondamentaux plus prévisibles. D'autre part, le groupe Mag7 pourrait tout simplement devenir un groupe Mag6, compte tenu du manque de soutien dont bénéficie Musk de la part de l'administration actuelle.

Que pense le marché de l'entreprise ?

Récemment, des analystes clés ont réduit à plusieurs reprises leurs objectifs de cours pour l'entreprise. Par exemple, Goldman Sachs a indiqué que l'objectif de cours est désormais de 285 dollars, contre 390 dollars précédemment.

L'objectif à 12 mois pour la société, sur la base de toutes les recommandations, est légèrement inférieur à 300 dollars par action. Toutefois, sur la base d'une évaluation comparative avec d'autres constructeurs automobiles, le prix cible pour la société pourrait être fixé à un niveau trois fois inférieur au prix actuel. Source : Bloomberg Finance LP

Résumé

Dans quelques heures, nous verrons si Tesla peut prouver qu'elle reste un leader de la révolution technologique ou si elle est en train de devenir un constructeur de voitures électriques « ordinaire » avec une valorisation élevée. Sans percée en matière de rentabilité et de développement des robotaxis, le deuxième trimestre pourrait ne faire qu'accentuer le fossé entre le discours de la société et sa réalité financière. Bien sûr, il est important de rappeler qu'Elon Musk reste l'un des plus grands visionnaires du XXIe siècle, et que la société ne peut donc pas être définitivement écartée. Néanmoins, les fondamentaux et les réalités semblent de plus en plus sombres, et seule une position très ferme du PDG ou une surprise à la hausse des données pourrait changer le cours des choses pour la société.

Le cours de l'action se trouve près d'un niveau de résistance important associé à une ligne de tendance baissière. Il convient de noter qu'après un rebond en avril, la tendance haussière a pris fin fin mai. Nous observons actuellement de nouveaux sommets plus bas, mais aucun nouveau creux plus bas. Nous sommes confrontés à deux formations triangulaires, une petite et une grande. En théorie, une cassure à la baisse de la petite formation pourrait entraîner la société à tester la limite inférieure de la grande formation, autour de 200 dollars par action. D'autre part, une cassure à la hausse pourrait marquer le début d'une nouvelle tendance haussière, mais cela nécessiterait une déclaration forte de Musk concernant l'avenir. Actuellement, la résistance clé se situe autour de 360 dollars. Source : xStation5

Action Schneider Electric : résultats semestriels en progression

À la mi-séance : Les actions européennes atteignent leur plus haut niveau depuis trois semaines ! Apple recule en pré-ouverture aux États-Unis !

Action Saint-Gobain : le titre bondit de 8,30% après ses résultats

Apple reste impressionnant, mais le marché n'est plus impressionné

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."