La dernière décision de la Réserve fédérale américaine de maintenir ses taux d'intérêt inchangés (à 4,25 %-4,50 % depuis décembre) a été conforme aux attentes des investisseurs. Toutefois, le discours interne de la Fed a rapidement évolué à la lumière des données macroéconomiques publiées récemment.

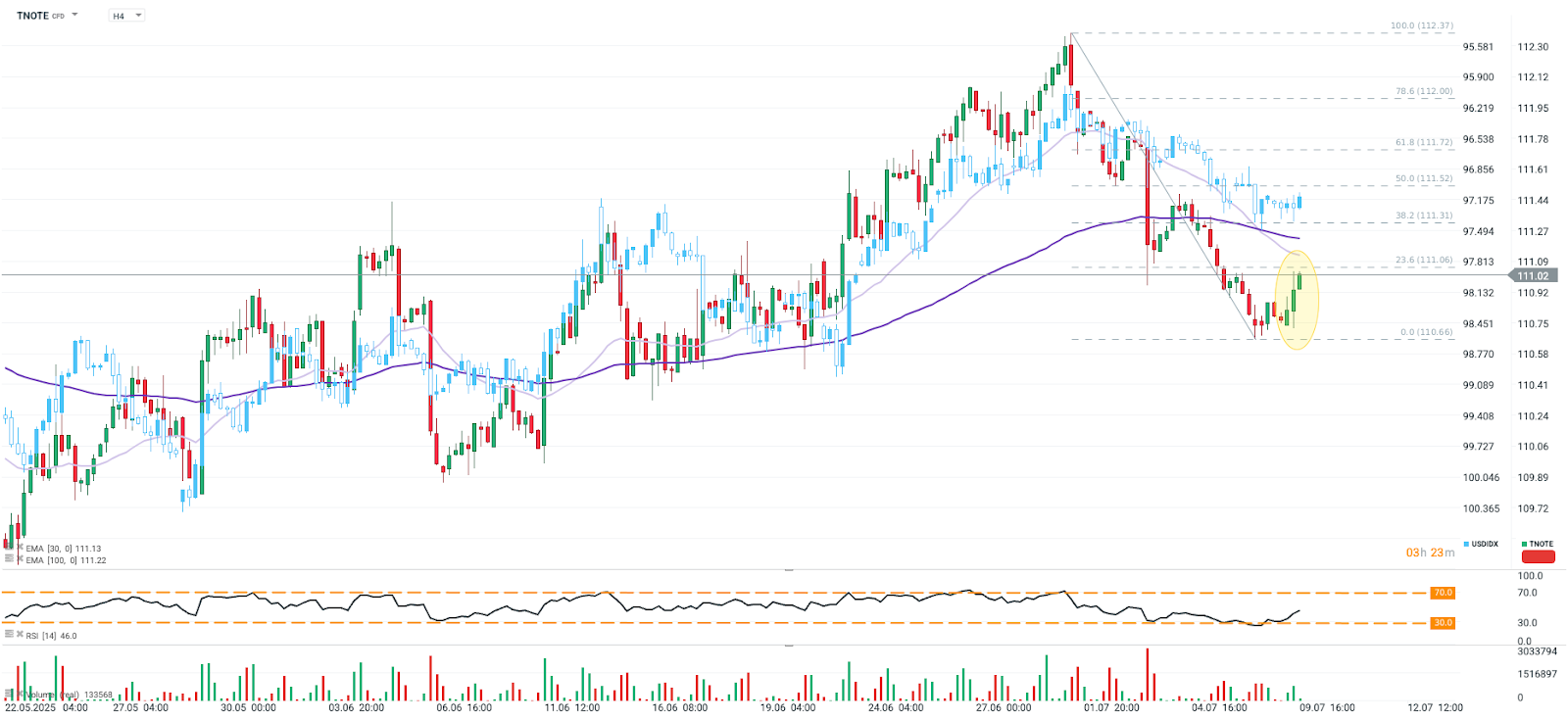

La réunion du FOMC de juin s'est tenue avant la publication d'un rapport très solide sur l'emploi non agricole, qui a tempéré les anticipations de baisses de taux. Le marché du travail s'est révélé plus solide que prévu (plus de créations d'emplois que le consensus ne l'avait anticipé), justifiant la prudence et la patience de la Fed. En conséquence, la baisse des rendements américains à 10 ans s'est interrompue.

À quoi s'attendre du compte rendu du FOMC :

- Divisions internes à la Fed : Christopher Waller et Michelle Bowman (nommés par Trump) sont favorables à une baisse des taux en juillet ; dans le même temps, 7 membres ne prévoient aucune baisse en 2025, tandis que 17 en prévoient une ou deux.

- Attentes du marché vs réalité de la Fed : Les marchés tablent toujours sur deux baisses d'ici fin 2025, même si certains membres du FOMC ne voient aucune marge de manœuvre pour un assouplissement. Cela marquerait la quatrième année consécutive où les marchés tablent sur une trajectoire plus accommodante que celle qui se concrétise réellement.

- Calendrier des baisses de taux : Bien qu'une baisse en juillet reste très improbable, la Fed pourrait préparer le terrain pour une éventuelle décision en septembre, sous réserve d'une clarification des effets des droits de douane et de la stabilisation des données macroéconomiques.

- Inflation vs droits de douane : Le débat a probablement porté sur la question de savoir si les hausses de prix induites par les droits de douane seront temporaires ou plus durables. Les dernières projections de la Fed indiquent une hausse de l'inflation PCE jusqu'en 2027. Cela pourrait limiter la marge de manœuvre pour des baisses rapides des taux, surtout si l'inflation s'avère plus tenace que prévu et que les anticipations du marché doivent être ajustées.

- Marché du travail : L'absence de données clairement négatives devrait renforcer la position attentiste de la Fed, en particulier si la croissance de l'emploi reste solide et le chômage stable. La vigueur persistante du marché du travail pourrait retarder les baisses de taux, malgré les pressions inflationnistes liées aux droits de douane.

- Politique budgétaire et impact de la dette : Les acteurs du marché surveillent également la hausse des coûts d'emprunt et les adjudications de dette américaine. La faiblesse de la demande pour les bons du Trésor (comme l'a montré l'adjudication à 3 ans de mardi) pourrait susciter des inquiétudes quant à la viabilité du niveau de la dette américaine, ce qui pourrait influencer la politique monétaire.

Source: xStation5

Résumé quotidien : les menaces de guerre de Trump pèsent sur les marchés. Wall Street plonge dans le rouge

Les tensions en Iran pèsent sur les marchés !

Ouverture US : Alphabet et Tesla pèsent sur Wall Street, tandis que les cours du pétrole ravivent les inquiétudes des investisseurs

Le blé atteint son plus haut niveau depuis mai 2024 🚜 Les risques pesant sur les exportations en provenance de la mer Noire alimentent la hausse

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."