Les points clés à retenir

-

L'investissement passif se concentre sur la croissance à long terme, en imitant les indices de marché, tout en offrant des frais moins élevés, à travers une approche non interventionniste. La vente de titres n'est pas typique d'un gestionnaire de patrimoine passif, même s'il investit dans des actions de croissance. L'investissement actif vise à surpasser le marché par la sélection de titres et la synchronisation du marché (market timing) sur le marché des contrats à terme. Les traders utilisent des indicateurs techniques et observent les données actuelles telles que l'instabilité macroéconomique et politique pour gagner sur Wall Street.

-

Historiquement, à long terme, l'investissement passif a souvent surpassé l'investissement actif. Toutefois, l'investissement actif peut présenter des rendements plus élevés à court terme ou dans des conditions de marché spécifiques. Il est considéré comme plus risqué. Une bonne performance globale peut être obtenue, mais elle n'est jamais garantie, elle nécessite du travail et des connaissances.

-

Pour choisir entre l'investissement passif et l'investissement actif, il faut prendre en compte les objectifs de l'investisseur, sa tolérance au risque, sa situation financière et son horizon d'investissement. Il est possible de combiner les stratégies et les approches d'investissement en utilisant des plans d'investissement ainsi que les instruments CFD risqués, destinés aux traders actifs.

-

Les investisseurs passifs peuvent utiliser des instruments tels que les ETF (ou autres ETP), les obligations, ainsi qu'éventuellement les actions. L'objectif des stratégies passives consiste généralement à assurer la sécurité financière par le biais de la gestion de patrimoine. Les ETF peuvent améliorer la planification financière sans frais de conseiller financier. Les investisseurs actifs peuvent utiliser les mêmes instruments et observer les cours des actions, mais aussi se tourner vers les cryptomonnaies, les matières premières, le Forex et bien d'autres instruments à effet de levier. Les marchés financiers offrent de nombreuses opportunités aux investisseurs et aux gestionnaires de patrimoine.

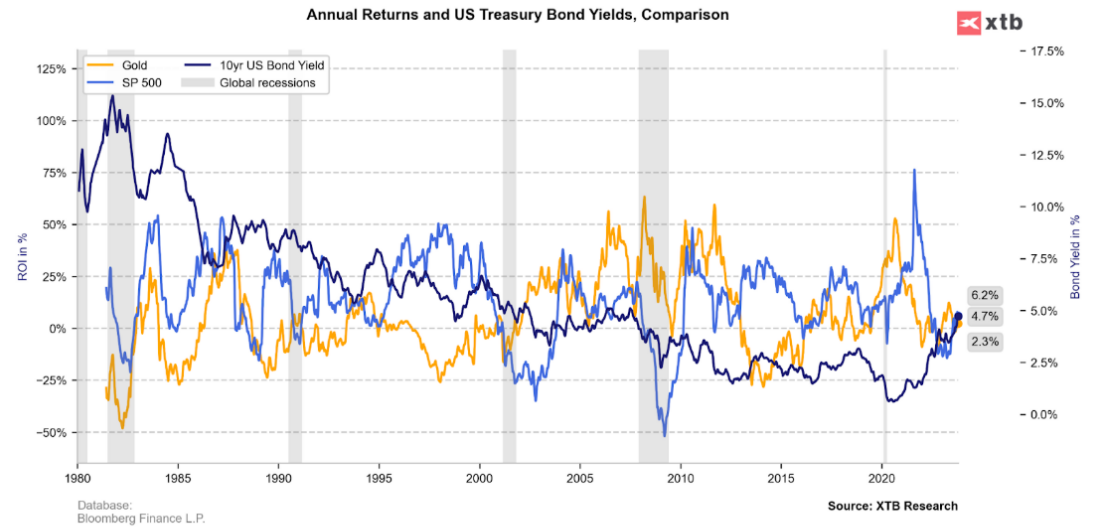

Rendement annuel moyen de l'or physique (ligne dorée), du S&P 500 (ligne bleue) et des obligations du Trésor américain à 10 ans (ligne noire). En général, pendant les récessions (couleur grise), les marchés boursiers et les rendements des obligations du Trésor sont sous pression et les performances de l'or sont supérieures à celles des actifs plus risqués. Parallèlement, lorsque l'économie a eu tendance à se normaliser, les actions et les rendements obligataires ont surpassé les gains annuels de l'or. Source : XTB Research, Bloomberg Research : XTB Research, Bloomberg Finance LP

Les principes fondamentaux des stratégies passives et actives

Dans le domaine des stratégies d'investissement, il est probable que vous soyez confronté à une décision cruciale : devriez-vous vous engager dans l'investissement actif et tenter de faire mieux que le marché, ou opter pour l'investissement passif et chercher à égaler les rendements du marché ? L'investissement actif exige une approche tactique et pratique, tandis que l'investissement passif privilégie une méthode d'investissement "prête à l'emploi". Il est donc essentiel de bien comprendre les avantages, les risques et les coûts de ces stratégies pour les aligner sur vos objectifs financiers. Quels sont les éléments les plus importants à prendre en compte lors de cette décision ? Voici cinq aspects fondamentaux.

1. Situation financière personnelle

- Actif : Peut nécessiter un capital initial plus important en raison des frais de transaction et de gestion plus élevés. Convient aux investisseurs qui peuvent se permettre ces coûts et qui visent des gains plus élevés à court terme.

- Passif : Plus accessible aux investisseurs ayant des antécédents financiers variés, en raison de son coût moins élevé. Convient à la constitution progressive d'un patrimoine avec un investissement initial moins important.

2. Votre tolérance au risque

- Actif : Convient mieux à ceux qui ont une plus grande tolérance au risque. Les stratégies actives impliquent souvent des investissements plus spéculatifs et des tentatives de synchronisation avec le marché, ce qui peut entraîner une volatilité importante.

- Passif : idéale pour les investisseurs ayant une tolérance au risque plus faible. Les stratégies passives impliquent généralement des investissements à long terme dans des portefeuilles diversifiés qui reflètent l'ensemble du marché, ce qui entraîne une volatilité potentiellement plus faible.

3. Votre horizon d'investissement

- Actif : Souvent axée sur les gains à court terme, elle exige des investisseurs qu'ils surveillent activement leurs placements et les conditions du marché. C'est pourquoi elle convient mieux à ceux qui ont un horizon d'investissement plus court.

- Passif : Pensé pour le plus long terme, il convient mieux aux investisseurs ayant un horizon de placement plus long. Cela leur laisse le temps de profiter de la croissance composée de leurs investissements.

4. Votre connaissance du marché et votre implication dans celui-ci

- Actif : Exige un haut degré de connaissance du marché et une implication continue pour pouvoir prendre des décisions éclairées et définir le meilleur moment pour acheter ou vendre. Il s'adresse à ceux qui aiment faire des recherches et gérer activement leurs investissements.

- Passif : Nécessite moins de temps et de connaissances, ce qui le rend adapté aux investisseurs qui préfèrent une approche plus simple, moins contraignante, ou bien qui ne souhaitent pas passer beaucoup de temps à surveiller les fluctuations du marché.

5. Vos objectifs financiers

-

Actif : Convient aux investisseurs ayant des objectifs financiers plus spécifiques, qui doivent devancer le marché ou obtenir des rendements plus élevés dans un laps de temps plus court.

-

Passif : Idéal pour les investisseurs dont l'objectif principal est de se constituer un patrimoine au fil du temps ou d'épargner en vue d'objectifs à long terme (comme se constituer une retraite), sans essayer de deviner les mouvements du marché.

Lorsqu'il s'agit de choisir entre l'investissement actif et l'investissement passif, il est essentiel de prendre en compte ces éléments fondamentaux en fonction de votre situation financière, de vos objectifs et de vos préférences. Il n'y a pas de réponse toute faite, et certains investisseurs peuvent même trouver qu'une combinaison des deux stratégies répond le mieux à leurs besoins. La gestion active de son portefeuille est peut-être simple, mais elle n'est pas pour autant simple à mettre en œuvre. Le marché financier est un jeu hautement compétitif.

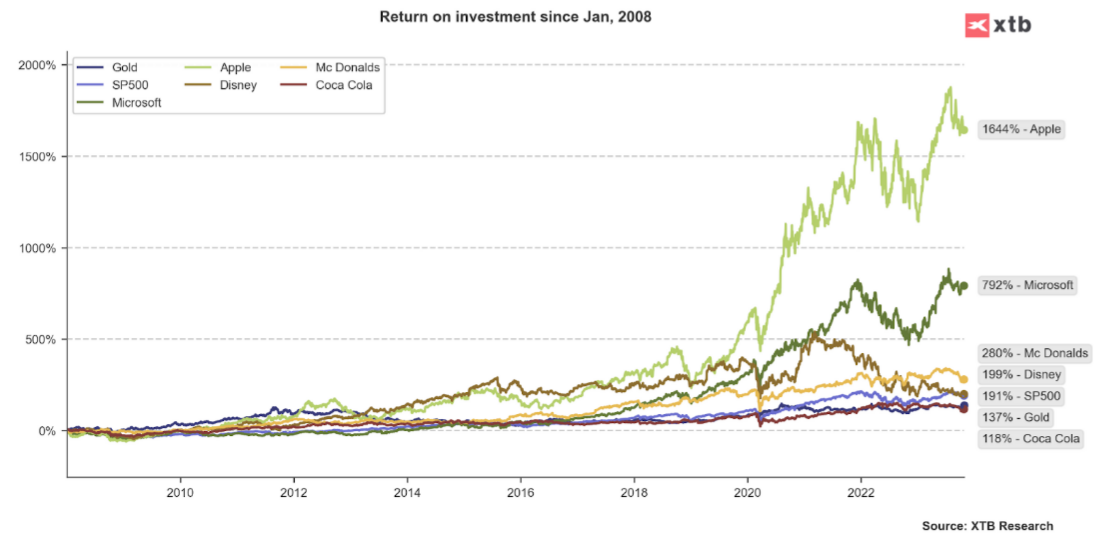

Retour sur investissement depuis janvier 2008, source : recherches XTB

Retour sur investissement depuis janvier 2008, source : recherches XTB

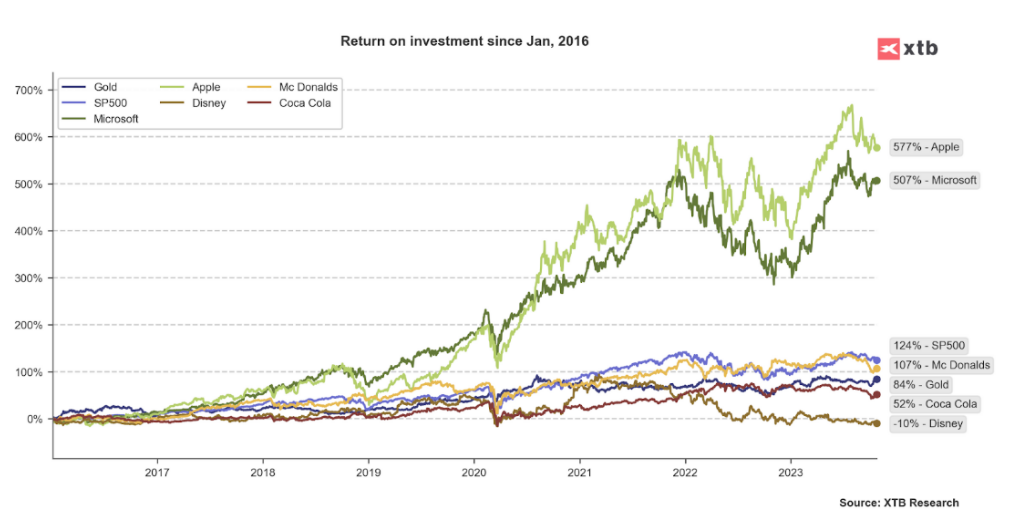

Retour sur investissement depuis janvier 2016, source : recherches XTB

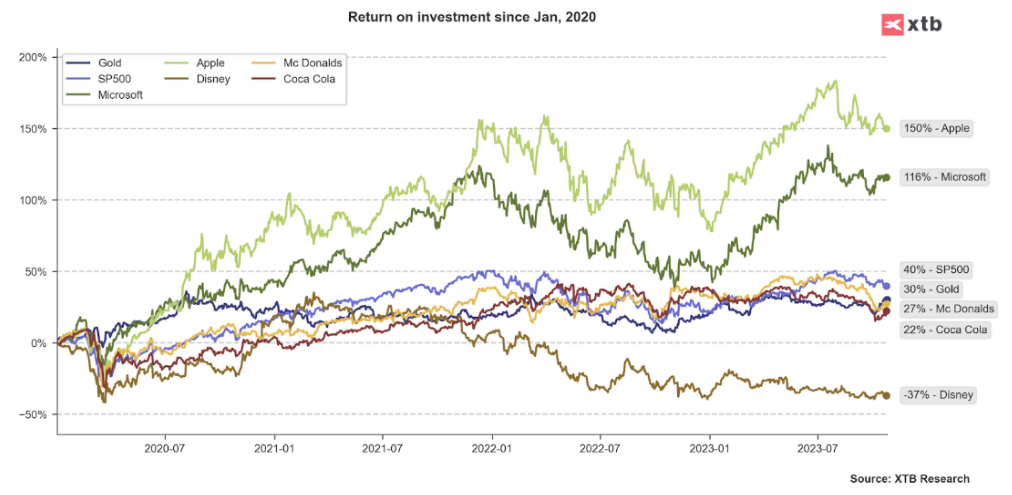

Retour sur investissement depuis janvier 2020, source : recherches XTB

Retour sur investissement depuis janvier 2020, source : recherches XTB

Ces dernières années boursières ont été très bonnes pour les investisseurs dans le S&P 500, Microsoft, Apple, Mc Donald's et Disney de 2008 / 2016 / 2020 au 25 octobre 2023. Source : XTB Research

Remarque importante : Les stratégies d'achat et de vente peuvent être fructueuses en période d'expansion économique, lorsque la valeur de l'actif augmente, mais les stratégies de suivi des tendances peuvent également comporter des risques importants. Les marchés sont difficiles à prévoir et à appréhender. Historiquement, la direction des tendances était unilatérale (ce qui a pu favoriser autrefois les investissements passifs). Mais elle ne peut pas être garantie. Toute entreprise peut perdre des parts de marché lors d'un marché baissier. La gestion des risques reste cruciale.

Avantages et inconvénients

L'investissement actif s'adresse aux investisseurs passionnés, qui effectuent leurs propres recherches et acquièrent des connaissances importantes en lisant des ouvrages sur l'investissement et les valorisations. Et le pratiquer en risquant leur propre argent. Il nécessite beaucoup de temps, et même des efforts considérables ne garantissent pas le succès financier et les plus-values.

Les investissements à long terme par le biais de méthodes d'investissement passives ne requièrent pas autant de temps. Il est en général utilisé à la fois par les spéculateurs actifs et par les investisseurs passifs. Les classes d'actifs les plus populaires pour les investisseurs à long terme sont bien sûr les ETF (par exemple l’indice américain S&P 500) et les obligations. Mais aussi pour certains investisseurs, qui croient au potentiel commercial à long terme d'une société boursière donnée. Analysons les avantages et les inconvénients de chaque style d'investissement.

L'investissement passif

Avantages

- La simplicité : Simple à comprendre et à gérer, adapté aux professionnels comme aux débutants.

- Une efficacité en termes de temps : La stratégie passive étant simple (par exemple par le biais des plans d'investissement), elle est également efficace en termes de temps ; l'investissement fait partie de la vie et n'est pas un travail à plein temps.

- Des coûts plus bas : des frais réduits, en raison de la fréquence réduite des transactions et de l'absence de gestion active.

- Rentabilité fiscale : Moins de transactions signifie des impôts sur les plus-values potentiellement moins élevés. Détenir des actifs à long terme, c'est :

- La simplicité : Simple à comprendre et à gérer, il convient aussi bien aux professionnels qu'aux débutants.

- La transparence : Les placements reflètent des indices connus, ce qui vous permet de savoir exactement ce que vous détenez.

- La diversification : Une large exposition au marché réduit le risque de perte importante liée à un seul investissement.

- La discipline : Cette stratégie permet d'éviter le "market timing" et de s'en tenir à un plan d'investissement à long terme.

- Succès historique : Sur le long terme, les performances tendent à être supérieures à celles de la plupart des fonds gérés activement.

Inconvénients

- Des résultats uniquement dans la moyenne : Ne peut pas battre le marché, mais vise seulement à égaler la performance du marché et les résultats moyens (qui peuvent être plus que satisfaisants).

- Flexibilité limitée : Impossibilité de s'adapter rapidement aux changements ou aux opportunités du marché à court terme.

- Baisse du marché : Exposition totale aux baisses du marché sans mesures actives pour atténuer les pertes.

- Risque de concentration : Certains fonds indiciels peuvent être fortement pondérés en faveur de certains secteurs ou actions.

- Un risque d'inflation : Les fonds passifs pourraient ne pas réagir rapidement aux pressions inflationnistes.

- Dépendance excessive à l'égard de la capitalisation boursière : Peut conduire à une surexposition aux entreprises les plus importantes en termes de capitalisation boursière.

- La volatilité : L'investissement passif est généralement beaucoup moins volatil, mais n'oubliez pas que le marché boursier est volatile, et que même le Dow Jones a perdu plus de 22 % lors du krach de 1987.

- Erreurs structurelles : L'investissement passif peut exposer les investisseurs aux biais des marchés financiers, ce qui conduit à une exposition trop importante à certains secteurs du marché tels que la technologie ou l'énergie.

Investissements actifs

Avantages

- Potentiel de surperformance par rapport au marché : Vise à battre le marché par une sélection stratégique, un choix du moment et une prise de décision de qualité.

- La flexibilité : Permet d'adapter rapidement ses stratégies en fonction des conditions du marché.

- Gestion des risques : Possibilité d'éviter les ralentissements ou les secteurs volatils grâce à une prise de décision active.

- Personnalisation : Permet d'aligner les investissements sur les convictions personnelles, les valeurs ou les objectifs financiers spécifiques et la situation personnelle.

- Approche Opportuniste : Capacité à tirer parti des inefficacités du marché à court terme, par exemple des actions sous-évaluées.

- Options de couverture (hedging) : Différentes techniques peuvent être utilisées pour se protéger contre les pertes.

- Spécialisation : Se concentrer sur des secteurs ou des types d'investissements spécifiques pour obtenir des rendements potentiellement plus élevés.

Inconvénients

- Des coûts plus élevés : Les frais de gestion et de transaction peuvent affaiblir les rendements.

- Des performances irrégulières : De nombreux fonds actifs ne surpassent pas régulièrement leurs indices de référence.

- Un risque d'erreur humaine : Repose sur les compétences et la prise de décision de l'intéressé ou du responsable et peut conduire à des erreurs. Même des décisions de grande qualité ne peuvent garantir un succès futur en raison de la nature du marché et de son caractère aléatoire.

- Manque de rentabilité fiscale : Un taux de rotation élevé peut entraîner une augmentation de l'impôt sur les plus-values.

- Un risque d'excès de confiance : Les investisseurs doivent avoir confiance en leurs propres capacités, ce qui peut les conduire à adopter une attitude trop confiante.

- Opérations excessives (overtrading) : La négociation excessive peut entraîner des coûts plus élevés et des rendements plus faibles, ainsi qu'un stress psychologique.

- Le market timing : Prévoir les mouvements du marché est un défi et peut s'avérer infructueux, entraînant des pertes en capital.

Les outils d'investissement

Un mécanicien a besoin de tout un ensemble d'outils pour effectuer une réparation. De la même manière, un investisseur a besoin de savoir quels outils il peut utiliser pour atteindre ses objectifs. Les outils utilisés par les investisseurs à long terme sont souvent différents de ceux utilisés par les investisseurs actifs. Mais tout dépend de leur approche de l'investissement. Bien sûr, la clé de ce sujet réside dans l'approche et l'attitude adoptée à l'égard du type d'actif. Les ETF peuvent eux aussi être utilisés comme outils de spéculation à court terme. Réfléchissons au rôle que peuvent jouer les actifs, en fonction de l'état d'esprit de l'investisseur. Nous le détaillons ci-dessous :

- Les ETF (Exchange Traded Funds) : Les ETF, ainsi que le secteur plus large des Exchange Traded Products (ETP), s'adressent aux investisseurs à long terme. Grâce aux ETF, les investisseurs peuvent investir dans des indices américains bien connus pour leur performance à long terme, tels que le S&P 500 ou le Nasdaq 100. Ces produits peuvent également offrir une exposition au bitcoin (par le biais des ETN) ou à des secteurs spécifiques tels que les technologies de l'information, l'industrie manufacturière, la robotique, les véhicules électriques, les semi-conducteurs, etc.

- Les actions : Les investisseurs à long terme considèrent les actions comme une véritable part de l'entreprise. Cela signifie les détenir à long terme, en ignorant généralement les actions de prix à court terme de part et d'autre. Le marché boursier est régi par les enchères, et personne ne vous forcera à vendre si vous n'acceptez pas le prix actuel ou si vous ne le souhaitez pas. Cette approche s'inspire de la philosophie d'investissement de Warren Buffett. Mais elle comporte aussi des risques, car les entreprises peuvent être moins performantes et même perdre la bataille commerciale avec leurs homologues. L'investisseur peut commettre des erreurs, en choisissant de mauvaises entreprises ou des entreprises trop valorisées.

- Les obligations : Investir dans des obligations est considéré comme moins risqué. Il s'agit en fait d'être un prêteur et d'emprunter de l'argent à un moment donné (échéance de l'obligation), à un taux fixe. Le plus grand risque est qu'un créancier fasse faillite et ne rembourse pas l'argent emprunté. Les investisseurs obligataires investissent à la fois dans la dette privée (par exemple les obligations à haut rendement) et dans la dette publique (les bons du Trésor).

- Les futures : Les investisseurs à long terme utilisent parfois le marché des contrats à terme pour se prémunir, par exemple, contre le risque de change.

Les CFD (Contrats pour la Différence)

- Les ETF et les CFD Bien que les ETF aient été créés pour les investisseurs à long terme, les investisseurs à court terme peuvent utiliser les CFD sur les ETF, par exemple, pour prendre des positions sur des entreprises d'un secteur spécifique. Ils peuvent ainsi, par exemple, tirer profit des mauvaises performances du secteur des voitures électriques, des technologies de l'information ou de la baisse des actions des sociétés pétrolières et gazières.

- CFD sur actions - Les spéculateurs à court terme peuvent utiliser les CFD sur actions pour profiter des pics de volatilité tels que : des résultats trimestriels faibles ou très forts, des rapports d'investisseurs activistes, des signaux d'avertissement sur les bénéfices des entreprises, les valorisations ou autres événements spécifiques affectant le prix des actions.

- Les futures - Les investisseurs à court terme utilisent généralement aussi les marchés des matières premières, du Forex et des crypto-monnaies pour obtenir des rendements satisfaisants.

Résumé

Alors que nous arrivons au terme de notre analyse, une réflexion s'impose sur la riche mosaïque des investissements actifs et passifs. De l'approche pratique de la gestion active à la philosophie des stratégies passives, nous avons exploré le paysage de la croissance des portefeuilles, en découvrant les subtilités de chaque approche. Ainsi, le choix entre la gestion passive et la gestion active doit s'aligner sur les objectifs financiers de l'investisseur, sa tolérance au risque et son horizon d'investissement. Une approche d'investissement diversifiée, combinant éventuellement les deux stratégies, peut être utilisée pour atténuer les risques tout en optimisant les rendements. Mais les deux stratégies comportent des risques et des opportunités qu'il convient de bien comprendre.

- L'investissement passif se concentre sur la croissance à long terme en imitant les indices de marché, en offrant des frais moins élevés et une approche non interventionniste. Il est donc considéré comme plus simple que l'investissement actif. L'investisseur passif doit également être conscient de la nature volatile du marché et des risques qu'il comporte.

- L'investissement actif vise à surpasser le marché en choisissant le moment opportun. Il faut parfois prendre des décisions impopulaires, rechercher les faiblesses du marché et négocier des évaluations. Cela nécessite plus d'expertise et entraîne des coûts plus élevés.

- Historiquement, l'investissement passif a souvent surpassé l'investissement actif sur le long terme. Surtout si l'on considère les rendements nets après déduction des frais. L'investissement actif peut offrir des rendements plus élevés à court terme ou dans des conditions de marché spécifiques. Mais avec un risque et une volatilité généralement plus élevés ;

- L'investissement passif est rentable. Avec des frais de gestion et des coûts de transaction moins élevés, cela augmente le rendement net potentiel de l'investissement au fil du temps. L'investissement actif implique des frais plus élevés en raison de la gestion active et plus fréquente, qui peuvent limiter les rendements s'ils ne sont pas compensés par une performance supérieure.

- Les stratégies passives affichent généralement un profil de risque plus faible et sont plus avantageuses sur le plan fiscal en raison du nombre réduit de transactions. Les stratégies actives, bien que potentiellement plus rémunératrices, présentent un risque plus élevé et peuvent entraîner des obligations fiscales plus importantes en raison de la fréquence des transactions.

FAQ

Cela dépend de votre situation d'investissement, de vos objectifs et de votre tolérance au risque. L'investissement passif est souvent recommandé aux personnes qui recherchent une croissance à long terme avec des frais réduits et un effort minimal, tandis que l'investissement actif peut convenir aux personnes qui recherchent des gains potentiels plus élevés à court terme et qui sont prêtes à prendre plus de risques et à s'impliquer davantage. N'oubliez pas que le marché reste risqué et que les deux stratégies peuvent générer du stress pendant les périodes où les rendements sont plus faibles. Pour y remédier, la meilleure recette est d'être conscient de la situation et de s'en tenir à sa stratégie.

- Des coûts plus bas : Les frais de gestion et de transaction sont généralement moins élevés.

- La simplicité : Il est facile à comprendre et sa gestion nécessite moins de temps et d'efforts.

- L'optimisation fiscale : Des transactions moins fréquentes permettent de réduire l'impôt sur les plus-values.

- La transparence : Les actifs reflètent des indices bien connus, ce qui permet de savoir clairement dans quoi vous investissez.

- Des performances historiquement élevées : Sur le long terme, les investissements passifs ont tendance à bien mieux performer, par rapport aux fonds gérés activement, en particulier après la déduction des frais.

- Un potentiel limité : L'objectif est d'égaler, et non de dépasser, les rendements du marché. Cela constitue une garantie d'atteindre la moyenne du marché

- Pas de protection contre les baisses : En cas de baisse des marchés, les investissements passifs reflètent pleinement la baisse : Il n'y a pratiquement aucune possibilité de surperformer et de créer ce que l'on appelle de l'"alpha".

- Flexibilité : Ne peut pas s'adapter rapidement pour profiter des opportunités du marché à court terme.

- Risque de concentration : Certains indices peuvent être fortement pondérés en faveur de secteurs ou d'entreprises spécifiques. Investir dans un indice de marché peut entraîner un tel problème "structurel", avec une exposition trop importante à certains secteurs, et dont les performances pourraient être inférieures à celles d'autres pairs à l'avenir.

- Le biais de la capitalisation boursière : les fonds indiciels achètent davantage de grandes entreprises, et cela peut entraîner une surexposition des actions les plus importantes. C'est comme si l'on garantissait que le rendement de l'investisseur ne reflétera pas les gagnants futurs (mais aussi, ce qui est plus important, les perdants).

- Risque d'erreurs d'investissement : Dépend de la compétence et des décisions du gestionnaire de portefeuille, ce qui peut entraîner des pertes en capital et des erreurs.

- Des coûts plus élevés : Les frais de gestion et de transaction sont généralement plus élevés (spreads, swaps).

- La fiscalité : Des opérations fréquentes et rentables peuvent généralement entraîner une augmentation des impôts sur les plus-values.

- L'irrégularité des performances : De nombreux fonds actifs ne surpassent pas systématiquement leurs indices de référence.

- L'excès de confiance : Les gestionnaires peuvent prendre des risques inutiles sur la base de leurs prévisions de marché.

Le pourcentage exact varie en fonction du marché et du temps. Il faut souligner que le paysage de l'investissement reste dynamique, et que l'équilibre entre les investisseurs passifs et actifs peut varier en fonction de divers facteurs, notamment les conditions du marché et le sentiment des investisseurs. Pour obtenir les statistiques les plus récentes, consultez des rapports financiers récents ou des analyses approfondies du secteur de l'investissement.

L'investissement passif est généralement considéré comme moins risqué par rapport à l'investissement actif, en raison de son approche diversifiée et de son horizon à long terme. Toutefois, comme c'est le cas pour tous les investissements, il comporte toujours un certain niveau de risque de marché. Il peut aussi comporter, pour les investisseurs, le risque de traverser quelques années difficiles. Une telle situation a été observée par exemple de 2000 à 2014 sur le Nasdaq, entre la fin des années 20 et les années 50, sur le marché boursier américain. Mais le marché boursier a augmenté après chaque mauvais événement et chaque période de dépression.

Il est préférable de combiner des stratégies d'investissement actives et passives, afin de s'adapter aux différentes conditions du marché et d'accroître la réussite globale de l'investissement. La combinaison de stratégies actives et passives peut permettre de mieux appréhender les différents climats de marché et d'obtenir potentiellement de meilleurs résultats.

L'investissement actif vise à surpasser un indice de référence spécifique, tandis que l'investissement passif a pour but d'égaler le rendement du marché en suivant un indice spécifique (Investopedia).

Les day traders visent à gagner entre 1 % et 2,5 % du solde de leur compte par jour, mais la prise de risques plus importants peut entraîner des rendements plus élevés et des pertes potentielles.

Les conseillers financiers jouent un rôle crucial dans les stratégies d'investissement actif en fournissant des études de marché, des analyses techniques et des conseils sur les décisions d'investissement complexes. Leur expertise aide les investisseurs à naviguer dans les cycles du marché et à sélectionner des investissements spécialisés tels que les REIT (Real Estate Investment Trust, fonds d'investissement spécialisés dans l'immobilier).

Oui, l'investissement actif comporte généralement des frais plus élevés en raison des transactions fréquentes et de la recherche approfondie. Quant à l'investissement passif, il génère habituellement des frais moins élevés, car il implique moins de transactions et vise à reproduire des indices de marché ou à détenir des actions.

Moyennes mobiles en trading : comment les utiliser efficacement ?

Hedging et trading : tout savoir sur cette technique de couverture des risques

Trade divergence : comment l’exploiter correctement en trading ?

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."