ROE (Return on Equity) adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba dari modal pemegang saham. ROE membantu investor menilai efisiensi manajemen, membandingkan kinerja antarperusahaan, serta mengidentifikasi pengaruh leverage, buyback, dan struktur modal terhadap profitabilitas. Nilainya sebaiknya dibandingkan dengan perusahaan dalam industri yang sama.

ROE (Return on Equity) adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba dari modal pemegang saham. ROE membantu investor menilai efisiensi manajemen, membandingkan kinerja antarperusahaan, serta mengidentifikasi pengaruh leverage, buyback, dan struktur modal terhadap profitabilitas. Nilainya sebaiknya dibandingkan dengan perusahaan dalam industri yang sama.

Istilah seperti market capitalization, rasio P/E, dan EPS sering muncul dalam pembahasan saham. Namun ada satu metrik yang sangat berguna untuk menilai efisiensi operasional perusahaan sekaligus menguji apakah sebuah emiten pantas dipercaya: Return on Equity (ROE). Pasar bisa naik kuat dalam satu tahun, tetapi kontribusi tiap perusahaan tidak pernah merata. ROE membantu membedakan perusahaan yang benar-benar efisien dari yang sekadar terbawa arus sentimen. Dalam artikel ini akan dibahas definisi ROE, rumus perhitungan, analisis DuPont, interpretasi lintas industri, potensi red flag seperti leverage dan buyback, serta kaitannya dengan pertumbuhan dan metrik pelengkap seperti ROA dan P/E.

Apa itu ROE, dan Mengapa Penting?

ROE adalah rasio profitabilitas yang menunjukkan berapa besar laba yang dihasilkan perusahaan untuk setiap satu unit ekuitas pemegang saham. Dengan kata lain, ROE menggambarkan seberapa efisien manajemen mengubah modal pemegang saham menjadi laba

Dari sudut pandang pemegang saham, ROE yang konsisten tinggi sering dipandang sebagai sinyal bahwa manajemen mampu mengalokasikan modal dengan baik dan menciptakan nilai. Meski begitu, ROE tidak boleh dibaca sendirian karena bisa “terlihat indah” akibat struktur pendanaan tertentu, bukan karena kualitas operasional murni

Rumus Dasar ROE

Perhitungan ROE umumnya sederhana:

- ROE = Laba Bersih / Ekuitas Pemegang Saham.

- Laba bersih (net income): laba setelah biaya, pajak, dan bunga.

Ekuitas pemegang saham (shareholders’ equity): secara sederhana, selisih aset dan liabilitas pada neraca; dalam praktik analisis, sering digunakan rata-rata ekuitas selama periode tertentu agar tidak bias akibat perubahan besar di satu titik waktu

Contoh:

Perusahaan A memiliki laba bersih $10 juta dan ekuitas $50 juta.

ROE = 10.000.000 / 50.000.000 = 0,20 atau 20%

Artinya, setiap $1 ekuitas menghasilkan $0,20 laba. Angka ini terlihat menarik, tetapi pertanyaan berikutnya adalah: ROE tinggi itu datang dari mana? Di sinilah DuPont Analysis berguna.

DuPont Analysis: Cara Lebih Tepat Membaca ROE

Rumus ROE dasar hanya menunjukkan seberapa besar laba bersih yang dihasilkan perusahaan dibandingkan dengan ekuitasnya. Namun, rumus tersebut tidak menjelaskan mengapa ROE bisa tinggi atau rendah. Untuk memahami sumber utama pergerakan ROE, investor dapat menggunakan DuPont Analysis.

Secara klasik, DuPont Analysis memecah ROE menjadi tiga komponen utama:

ROE = Net Profit Margin × Asset Turnover × Financial Leverage

Ketiga komponen tersebut membantu investor melihat apakah ROE perusahaan didorong oleh profitabilitas, efisiensi aset, atau penggunaan leverage.

1. Net Profit Margin

Net profit margin dihitung dari laba bersih dibagi penjualan. Rasio ini menunjukkan seberapa besar laba yang dapat dihasilkan perusahaan dari setiap unit penjualan. Margin yang tinggi biasanya mengindikasikan pricing power yang kuat, struktur biaya yang efisien, atau kemampuan perusahaan menjaga profitabilitas di tengah persaingan.

2. Asset Turnover

Asset turnover dihitung dari penjualan dibagi rata-rata total aset. Rasio ini menunjukkan seberapa efisien perusahaan menggunakan asetnya untuk menghasilkan penjualan. Perusahaan dengan model bisnis berbasis volume sering memiliki asset turnover tinggi meskipun margin labanya relatif tipis.

3. Financial Leverage

Financial leverage dihitung dari rata-rata total aset dibagi rata-rata ekuitas. Rasio ini menunjukkan seberapa besar aset perusahaan dibiayai oleh utang dibandingkan ekuitas. Leverage dapat membantu memperbesar imbal hasil bagi pemegang saham, tetapi juga dapat meningkatkan risiko jika beban utang terlalu tinggi.

Dengan pemecahan ini, ROE yang tinggi dapat ditelusuri lebih jelas. Investor bisa menilai apakah ROE perusahaan berasal dari margin yang kuat, penggunaan aset yang efisien, atau justru dari leverage yang besar.

Membaca ROE: Berapa yang Dianggap “Bagus”?

Tidak ada angka ROE yang berlaku universal untuk semua perusahaan. Secara umum, ROE di kisaran 15–20% sering dianggap menarik untuk banyak perusahaan mapan, tetapi penilaiannya tetap harus disesuaikan dengan industri, model bisnis, struktur modal, dan siklus ekonomi.

ROE yang rendah, misalnya di bawah 10%, dapat mengindikasikan efisiensi penggunaan ekuitas yang lemah atau profitabilitas yang sedang tertekan. Namun, angka ini tidak selalu buruk jika perusahaan sedang berada dalam fase ekspansi, restrukturisasi, atau beroperasi di industri yang memang memiliki return lebih rendah.

Sebaliknya, ROE yang sangat tinggi, misalnya di atas 30%, perlu diteliti lebih lanjut. Angka tersebut bisa mencerminkan bisnis yang sangat efisien dan profitabel, tetapi juga bisa terjadi karena leverage yang berlebihan, ekuitas yang terlalu kecil, buyback saham, atau faktor non-operasional yang tidak berulang.

Konteks Industri: Membandingkan ROE Secara Adil

Membandingkan ROE utilitas dengan perusahaan software sering tidak relevan karena intensitas aset, regulasi, dan struktur pendanaannya berbeda. ROE sebaiknya dibandingkan dengan:

- Pesaing langsung dalam industri yang sama.

- Rekam jejak ROE perusahaan itu sendiri (tren multi-tahun).

Sebagai gambaran umum, kisaran ROE dapat berbeda antarindustri karena setiap sektor memiliki karakter bisnis, struktur modal, dan kebutuhan aset yang tidak sama. Berikut beberapa contoh indikatif:

- Software/Teknologi: ROE sering berada di kisaran 20–35% atau lebih. Sektor ini biasanya memiliki margin tinggi dan kebutuhan aset fisik yang relatif kecil, sehingga laba yang dihasilkan bisa terlihat lebih efisien terhadap ekuitas.

- Ritel: ROE umumnya berada di kisaran 10–20%. Kinerja sektor ini sangat dipengaruhi oleh volume penjualan, efisiensi operasional, manajemen persediaan, dan kemampuan perusahaan memutar aset secara cepat.

- Manufaktur: ROE biasanya berada di kisaran 8–15%. Bisnis manufaktur cenderung lebih padat modal karena membutuhkan investasi besar pada pabrik, mesin, bahan baku, dan persediaan.

- Utilitas: ROE cenderung berada di kisaran 6–12%. Sektor ini biasanya lebih stabil, tetapi sering berada dalam industri yang teregulasi dan memiliki tingkat leverage yang cukup tinggi.

Angka-angka tersebut bersifat indikatif, bukan patokan mutlak. Investor tetap perlu membandingkan ROE dengan rata-rata industri, struktur utang, tren laba, dan kondisi perusahaan pada periode laporan yang sama.

Red Flag: Saat ROE Bisa Menyesatkan

ROE yang tinggi sering dianggap sebagai tanda bahwa perusahaan mampu menghasilkan laba besar dari ekuitas pemegang saham. Namun, angka ROE tidak boleh dibaca sendirian. Dalam beberapa kasus, ROE bisa terlihat tinggi bukan karena bisnisnya makin efisien, melainkan karena struktur modal atau aksi korporasi tertentu.

1. ROE terangkat oleh utang atau leverage

Jika perusahaan menggunakan utang dalam jumlah besar, porsi ekuitas dalam struktur pendanaan bisa menjadi lebih kecil. Karena ROE dihitung dengan membandingkan laba bersih terhadap ekuitas, ekuitas yang lebih kecil dapat membuat ROE terlihat lebih tinggi, meskipun efisiensi operasional perusahaan tidak benar-benar membaik. Di sinilah analisis DuPont dapat membantu, karena metode ini memecah ROE ke dalam beberapa komponen, seperti margin laba, perputaran aset, dan leverage keuangan.

2. Buyback besar-besaran

Buyback saham juga dapat membuat ROE meningkat secara matematis. Ketika perusahaan membeli kembali sahamnya, ekuitas dapat berkurang, sehingga denominator dalam perhitungan ROE menjadi lebih kecil. Akibatnya, ROE bisa naik meskipun laba dan efisiensi operasional tidak banyak berubah. Buyback tidak otomatis buruk, tetapi investor perlu menilai apakah aksi tersebut didukung arus kas yang sehat, dilakukan pada valuasi yang wajar, dan tidak mengorbankan kebutuhan investasi jangka panjang perusahaan.

Menggunakan ROE dalam Strategi Analisis

Dalam praktik analisis fundamental, ROE lebih kuat bila dipakai sebagai indikator tren:

- ROE stabil tinggi selama 5–10 tahun sering mengindikasikan kualitas manajemen dan model bisnis yang konsisten.

- ROE yang naik karena perbaikan margin/turnover cenderung lebih “sehat” dibanding ROE yang naik karena leverage semata.

- ROE sebaiknya dibaca bersama struktur utang (misalnya debt-to-equity), stabilitas arus kas, dan konteks industri.

ROE dan Pertumbuhan: Sustainable Growth Rate

ROE juga sering digunakan untuk memperkirakan sustainable growth rate (SGR), yaitu estimasi tingkat pertumbuhan yang dapat dipertahankan perusahaan dengan menggunakan pendanaan internal, tanpa perlu menerbitkan ekuitas baru atau menaikkan leverage secara signifikan.

Rumus sederhananya adalah:

SGR = ROE × (1 - Dividend Payout Ratio)

Sebagai contoh, jika sebuah perusahaan memiliki ROE 18% dan dividend payout ratio 40%, maka perhitungannya adalah:

0,18 × (1 - 0,40) = 0,18 × 0,60 = 0,108 atau 10,8%

Artinya, secara teori perusahaan dapat menumbuhkan bisnis atau laba sekitar 10,8% per tahun dengan pendanaan internal, selama asumsi lain seperti margin, efisiensi aset, struktur modal, dan kebijakan dividen tetap relatif stabil.

Risiko ROE Tinggi: Catatan Kewaspadaan

ROE tinggi bisa menarik pesaing dan menekan keunggulan kompetitif dari waktu ke waktu. Di sisi lain, ROE sangat tinggi juga bisa menandakan perusahaan kurang reinvestasi untuk pertumbuhan masa depan karena terlalu agresif mengembalikan modal ke pemegang saham. Karena itu, fokus pada konsistensi lebih berguna daripada mengejar angka ROE tinggi satu tahun yang mungkin “anomali”

ROE vs Metrik Lain yang Perlu Dilengkapi

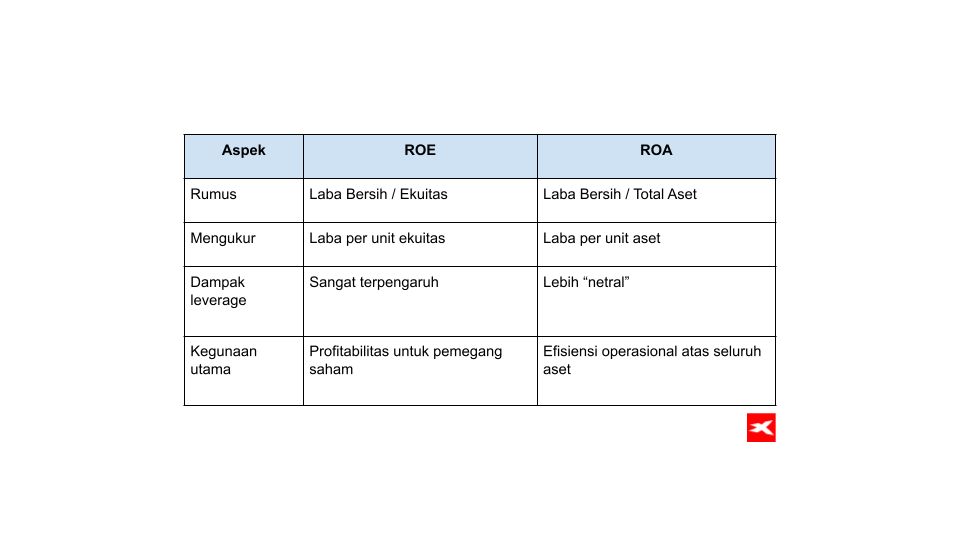

ROE vs ROA (Return on Assets)

Jika ROE tinggi tetapi ROA rendah, biasanya leverage memainkan peran besar. ROA memberi sudut pandang tentang seberapa efektif perusahaan menggunakan seluruh asetnya, baik yang didanai oleh utang maupun ekuitas. Karena itu, investor sebaiknya tidak hanya melihat ROE secara terpisah, tetapi juga memahami perbedaan ROA vs ROE untuk menilai apakah profitabilitas perusahaan benar-benar berasal dari efisiensi operasional atau lebih banyak ditopang oleh struktur pendanaan.

ROE vs Rasio P/E

ROE menunjukkan efisiensi profitabilitas terhadap ekuitas, sedangkan P/E menggambarkan seberapa mahal pasar “membayar” laba perusahaan. Kombinasi ROE kuat dengan P/E yang masih masuk akal kadang menarik, tetapi P/E tinggi bisa berarti ekspektasi pasar sudah sangat optimistis sehingga ruang kenaikan lebih terbatas. ROE melihat kualitas menghasilkan laba; P/E melihat harga yang dibayar investor untuk laba itu

Contoh Praktis: Menghitung ROE dan DuPont

Misalkan terdapat dua perusahaan hipotetis dalam industri teknologi yang sama: Company X dan Company Y.

Company X mencatat laba bersih sebesar $150 juta, ekuitas $750 juta, penjualan $1.000 juta, dan total aset $1.200 juta. Dengan data tersebut, ROE Company X adalah 20%, net profit margin 15%, asset turnover 0,83x, dan financial leverage 1,6x. Jika menggunakan pendekatan DuPont, perhitungannya adalah:

15% × 0,83 × 1,6 = sekitar 20%

Sementara itu, Company Y mencatat laba bersih sebesar $200 juta, ekuitas $800 juta, penjualan $2.500 juta, dan total aset $1.500 juta. Dari data tersebut, ROE Company Y adalah 25%, net profit margin 8%, asset turnover 1,67x, dan financial leverage 1,875x. Dengan pendekatan DuPont, perhitungannya adalah:

8% × 1,67 × 1,875 = sekitar 25%

Dari contoh ini, Company Y memiliki ROE yang lebih tinggi karena mampu memutar aset menjadi penjualan dengan lebih efisien dan menggunakan leverage sedikit lebih besar, meskipun margin labanya lebih rendah. Sebaliknya, Company X memiliki margin yang lebih tebal, tetapi perputaran asetnya lebih lambat. Analisis seperti ini membantu investor menilai kualitas ROE, bukan hanya melihat besar kecilnya angka ROE secara terpisah.

Kesalahan Umum Saat Membaca ROE

Kesalahan yang sering membuat analisis ROE meleset:

- Mengabaikan rata-rata industri dan membandingkan lintas industri secara mentah.

- Tidak melihat tren ROE beberapa tahun.

- Mengabaikan leverage (utang) yang bisa “mengangkat” ROE.

- Tidak memperhatikan buyback yang menekan ekuitas.

- Menganggap ROE satu-satunya metrik, padahal pertumbuhan, arus kas, dan daya saing juga menentukan.

Membangun “Trust Quotient”: ROE dan Faktor Kualitatif

Kepercayaan pada perusahaan tidak hanya dibangun dari angka. ROE memberi fondasi kuantitatif, tetapi faktor kualitatif tetap penting: kualitas manajemen, keberlanjutan model bisnis, tata kelola, risiko regulasi, dan kekuatan kompetitif (moat). Membaca laporan tahunan dan strategi alokasi modal membantu menilai apakah ROE tinggi berasal dari keputusan yang sehat atau sekadar optimasi finansial jangka pendek.

Kesimpulan

Di tengah banjir informasi pasar, ROE tetap menjadi metrik inti untuk memahami seberapa efektif manajemen menggunakan modal pemegang saham untuk menghasilkan laba. Namun ROE paling bernilai ketika dibaca dalam konteks: industri, tren, leverage, dan komponen DuPont. Perusahaan dengan ROE sehat yang ditopang performa operasional (bukan utang berlebihan) cenderung lebih layak dipercaya dalam analisis fundamental jangka panjang

FAQ

Tidak. ROE tinggi bisa berasal dari profitabilitas yang sehat, tetapi juga bisa berasal dari leverage tinggi atau ekuitas yang mengecil karena buyback. ROE perlu dicek bersama ROA, leverage, dan komponen DuPont

Tidak ada angka universal. Kisaran 15–20% sering dianggap baik untuk banyak perusahaan mapan, tetapi harus dibandingkan dengan industri dan pesaingnya

Perbedaan besar biasanya menunjukkan penggunaan utang (leverage). ROA mengukur laba terhadap total aset (utang+ekuitas), sedangkan ROE hanya terhadap ekuitas

Lihat tren ROE beberapa tahun, bandingkan dengan peer, lalu cek leverage (misalnya debt-to-equity), ROA, dan breakdown DuPont untuk mengetahui sumber ROE

Buyback dapat menaikkan ROE karena ekuitas turun. Itu bisa positif bila dilakukan saat valuasi menarik dan arus kas kuat, tetapi bisa menyesatkan bila ROE naik tanpa perbaikan fundamental operasi

Dampak Suku Bunga terhadap Pasar Saham: Panduan untuk Investor

Memahami Siklus Ekonomi: Panduan Lengkap untuk Investor

Cara Memilih Platform Options Trading Terbaik

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.