🏛 Aumentos das taxas de juro dos bancos centrais não foram suficientes para apoiar a recuperação no GBP e CHF

A maratona de decisões do lado dos bancos centrais agendada para esta semana está a chegar ao fim. Aos investidores estiveram atentos às decisões do Banco Nacional Suíço e pelo Banco de Inglaterra, entre outros. Ambos os bancos decidiram aumentar as taxas de acordo com as expectativas dos economistas, mas estes não conseguiram desencadear grandes subidas no CHF ou GBP.

Banco de Inglaterra aumentou em 50pb mas a decisão não foi unânime

O Banco de Inglaterra deu hoje uma subida de 50 pontos base, um movimento que estava em linha com as expectativas dos economistas. No entanto, dos nove membros do MPC, cinco votaram a favor de uma jogada de 50 pb enquanto três (Haskel, Mann e Ramsden) votaram a favor de uma jogada de 75 pb. Um membro do MPC votou por uma jogada de 25 pb e foi Swati Dhingra, para quem foi a primeira reunião desde que se tornou um membro do MPC. Para além de um aumento da taxa, a MPC votou também para iniciar a venda activa de obrigações, a partir de 3 de Outubro de 2022. Tal mudança já foi sugerida em Agosto, mas houve algumas preocupações de que poderia ser adiada no meio do recém-anunciado pacote fiscal.

No que diz respeito ao novo pacote fiscal britânico, o Banco de Inglaterra disse que a garantia dos preços da energia irá baixar a inflação em 5 pontos percentuais em 2023, mas irá aumentar a pressão inflacionista a médio prazo. No entanto, BoE disse que uma avaliação completa das novas medidas fiscais será feita em Novembro.

As previsões da inflação foram mais optimistas do que em Agosto. BoE vê agora a inflação a atingir um pico ligeiramente inferior a 11% em Outubro, contra os 13,3% previstos para Outubro em Agosto. A inflação permanecerá, no entanto, acima dos 10% nos próximos meses. As previsões de crescimento foram menos optimistas. A previsão do PIB para o 3T 2022 foi reduzida de +0,4% para -0,1% e o BoE observou que a economia britânica poderá ter caído em recessão técnica no 2T e 3T 2022. Em Agosto, BoE disse esperar que a economia britânica entre em recessão no 4T 2022.

A julgar pela reacção, o mercado tomou a decisão como sendo dovish. Não deverá ser uma surpresa, tendo em conta os preços de mercado acima dos 50 pb antes do anúncio. As previsões de crescimento mais fracas também desempenharam o seu papel. Uma vez que a inflação actual é sobretudo a inflação do lado da oferta, os aumentos das taxas pouco farão para a esfriar. Também as taxas de subida quando a inflação é impulsionada pela oferta e a economia está em recessão é uma combinação bastante fraca... a menos que a BoE pense que a inflação já se enraizou.

O GBPUSD esteve hoje a recuperar terreno antes da decisão da taxa BoE, graças ao recuo no USD. No entanto, o Banco de Inglaterra decepcionou as expectativas do mercado, provocando um recuo no par. Fonte: xStation5

O GBPUSD esteve hoje a recuperar terreno antes da decisão da taxa BoE, graças ao recuo no USD. No entanto, o Banco de Inglaterra decepcionou as expectativas do mercado, provocando um recuo no par. Fonte: xStation5

A Suíça sai da era das taxas de juro negativas

O segundo banco a aumentar as taxas de juro hoje foi o SNB. Nas últimas semanas, o CHF tem sido uma das moedas mais fortes no mercado.

O SNB já surpreendeu em Junho com a sua decisão de começar a aumentar as taxas de juro, apontando para uma inflação claramente elevada. Além disso, parece que o SNB pode decidir intervir com moedas para fortalecer o franco, a fim de aumentar ainda mais a inflação.

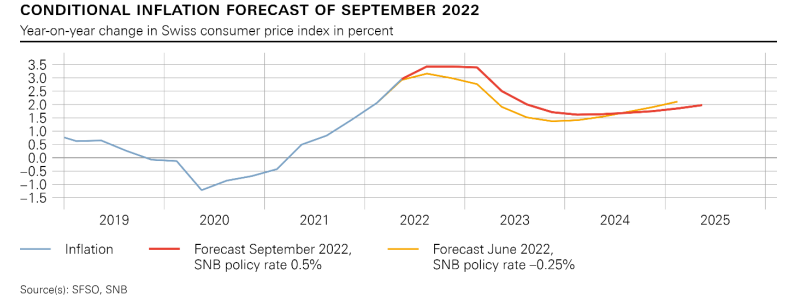

No entanto, o movimento de baixa de hoje está principalmente relacionado com o facto de o mercado ter visto as hipóteses de um movimento de 100 pontos base, e o SNB apenas conseguiu o consenso do mercado. No entanto, parece que ao aumentar fortemente as expectativas de inflação, o SNB está a enviar um sinal de que são muito prováveis novas subidas (3,0% este ano contra 2,8% na previsão anterior para este ano, e 2,4% em 2023 contra a previsão anterior de 1,9%).

Fonte: Swiss National Bank

Fonte: Swiss National Bank

O franco suíço recuou em relação ao euro após a decisão do SNB. O par EURCHF está a testar a média móvel exponencial de 50 períodos (linha azul). Intervalo D1. Fonte: xStation 5