Oggi, dopo la chiusura dei mercati azionari, Nvidia pubblicherà il suo bilancio relativo al terzo trimestre dell’anno fiscale 2026. Si tratta di uno degli eventi più importanti nel settore tecnologico, poiché l’azienda rimane un attore chiave nella rivoluzione dell’intelligenza artificiale, fornendo una parte significativa della potenza di calcolo utilizzata nei data center globali. Mercati e analisti di tutto il mondo attendono con impazienza i dati, sperando di ottenere risposta a una domanda fondamentale: il boom tecnologico guidato dall’AI è ancora in corso? Le informazioni che Nvidia renderà note determineranno non solo la sua continua leadership nel mercato dei semiconduttori in rapida crescita, ma influenzeranno anche il ritmo dell’intera rivoluzione dell’AI. I dati odierni potrebbero confermare la forza della più grande tendenza tecnologica del decennio o suggerire un rallentamento del suo slancio.

Previsioni di ricavi e aspettative finanziarie

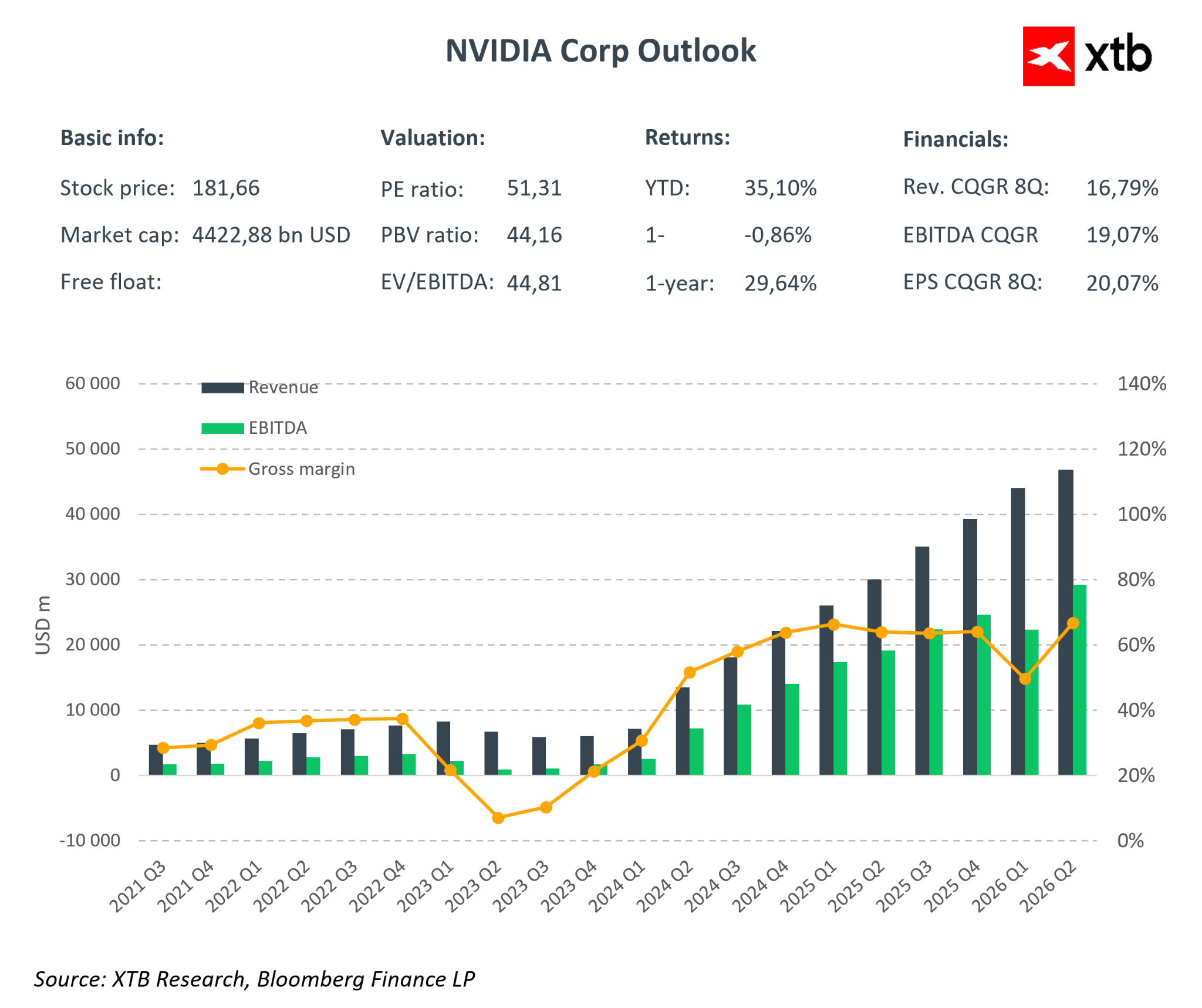

I risultati finanziari dovrebbero mostrare ricavi intorno a 55,19 miliardi di dollari, con un incremento annuo del 90–94%. L’utile per azione (EPS) è previsto intorno a 1,26 dollari, circa il 50% in più rispetto allo scorso anno. Il segmento Data Center resta il cuore del business, generando quasi il 90% dei ricavi e guidando una rapida crescita. Il margine lordo previsto è di circa il 73,7%, sebbene possa risultare leggermente inferiore a causa dell’aumento della spesa in ricerca e sviluppo (R&D) e dell’espansione.

Aspettative di mercato: trimestre record a portata di mano

Ricavi stimati: 55,19 miliardi di dollari (Bloomberg Consensus)

-

Data Center: 49,31 miliardi

-

Compute: 41,61 miliardi

-

Networking: 7,75 miliardi

-

Gaming: 4,42 miliardi

-

Professional Visualization: 612,8 milioni

-

Automotive: 621,6 milioni

-

OEM & altri: 162 milioni

-

Margine lordo rettificato: 73,7%

-

Spese operative rettificate: 4,22 miliardi

-

Utile operativo rettificato: 36,46 miliardi

-

Spesa R&D: 4,66 miliardi

-

EPS rettificato: 1,26

-

Spese in conto capitale (CapEx): 1,59 miliardi

Previsioni Q4 2026:

-

Ricavi: 61,98 miliardi

-

Margine lordo rettificato: 74,6%

-

Spese operative rettificate: 4,59 miliardi

-

CapEx: 1,66 miliardi

Previsioni anno fiscale 2026:

-

Ricavi: 207,95 miliardi

-

CapEx: 5,96 miliardi

Principali segmenti di business

I segmenti più importanti sono principalmente i Data Center, dove Nvidia fornisce processori avanzati e GPU utilizzati per addestrare e implementare modelli AI. L’architettura Blackwell, presentata con entusiasmo da Jensen Huang, è il principale motore di crescita di performance e redditività. Contratti miliardari con clienti come Microsoft, Meta, Amazon e Alphabet confermano investimenti crescenti nell’AI. Il segmento Gaming, pur crescendo più lentamente, resta una fonte significativa di ricavi, trainato dalla popolarità delle schede GeForce RTX e del servizio di streaming GeForce NOW.

Nuova architettura Blackwell

L’architettura Blackwell è la più recente generazione di GPU di Nvidia, prodotta con il processo a 3nm di TSMC. Offre una densità di transistor significativamente più alta, garantendo maggiore potenza di calcolo e minor consumo energetico. Consente calcoli AI rapidi e operazioni su larga scala nei data center, supporta tecnologie grafiche avanzate e si scala in modo efficiente nei sistemi multi-GPU, permettendo a Nvidia di mantenere un vantaggio competitivo. Durante la pubblicazione dei risultati, l’attenzione del mercato sarà in particolare sui dati di vendita di questa architettura, considerati un indicatore chiave della domanda e delle prestazioni future.

Sfide di mercato

Nonostante la sua forza e potenziale, Nvidia affronta sfide significative. I controlli alle esportazioni, in particolare verso la Cina, limitano le opportunità di espansione in mercati strategici. Gli ingenti investimenti in R&D mettono pressione sui margini. La concorrenza di aziende come AMD e dei rivali cinesi è recentemente aumentata, soprattutto nei segmenti AI e data center in crescita. La storia del titolo Nvidia mostra inoltre che anche risultati finanziari molto solidi potrebbero non essere immediatamente premiati dagli investitori, aumentando la volatilità del prezzo delle azioni.

Scenari di mercato post-risultati e reazioni degli investitori

I risultati trimestrali di Nvidia sono più che semplici numeri: rappresentano un test cruciale per l’intero mercato tech e per il boom dell’AI. L’interpretazione di questi risultati potrebbe influenzare il settore per mesi, o addirittura anni.

Scenario 1: risultati superiori alle attese – il boom tecnologico continua

Se Nvidia riporta risultati oltre le previsioni degli analisti, il mercato reagirà con entusiasmo. Ricavi e profitti più alti del previsto indicano che la domanda di soluzioni AI e tecnologia dei semiconduttori rimane forte e stabile. Questo confermerebbe che gli investimenti in data center, modelli linguistici e infrastrutture AI crescono più rapidamente del previsto.

Gli investitori vedrebbero Nvidia non solo mantenere la leadership, ma anche sfruttare il vantaggio tecnologico (es. architettura Blackwell), ottenendo un significativo edge competitivo. Ciò potrebbe aumentare il prezzo del titolo, incrementare il capitale e stimolare ulteriori investimenti tecnologici, rafforzando la credibilità delle aziende legate a semiconduttori e AI e attirando nuovi investitori.

Questo scenario rafforzerebbe inoltre la fiducia del mercato nelle valutazioni tech, contribuendo a stabilizzare e far crescere gli indici tecnologici e il mercato azionario più ampio.

Scenario 2: risultati inferiori alle attese – possibile sgonfiamento della bolla AI

Se i risultati di Nvidia fossero inferiori alle attese, sia in termini di ricavi, profitti o margini, il mercato potrebbe interpretarlo come un segnale di avvertimento. Potrebbero sorgere preoccupazioni sul fatto che il boom dell’AI, che ha sostenuto i mercati tech e dei semiconduttori negli ultimi trimestri, possa perdere slancio.

Gli investitori che si erano basati sulla crescita continua della domanda e del valore azionario potrebbero iniziare a realizzare profitti e ridurre il rischio, provocando una correzione dei prezzi. Questa reazione potrebbe essere accentuata dalle elevate valutazioni delle aziende tech, spesso basate su utili futuri attesi.

Spese R&D inferiori alle attese o costi operativi in aumento potrebbero segnalare pressioni competitive crescenti e limiti di mercato, influenzando potenzialmente l’intero ecosistema AI e gli investimenti del settore. In casi estremi, questo scenario potrebbe innescare un’ondata di pessimismo tra gli investitori, portando a ulteriori cali e a un approccio più cauto verso gli investimenti in tecnologia AI.

Comunicazione e prospettiva a lungo termine

Indipendentemente dallo scenario, una comunicazione trasparente e chiara da parte del management di Nvidia sarà cruciale. Spiegare eventuali discrepanze, delineare strategie per i prossimi trimestri e presentare prospettive realistiche ma ottimistiche può ridurre significativamente le reazioni del mercato. Anche in caso di correzioni, le tendenze fondamentali nello sviluppo di AI e semiconduttori rimangono intatte, e Nvidia, come leader tecnologico, ha il potenziale per ricostruire fiducia e continuare a crescere.

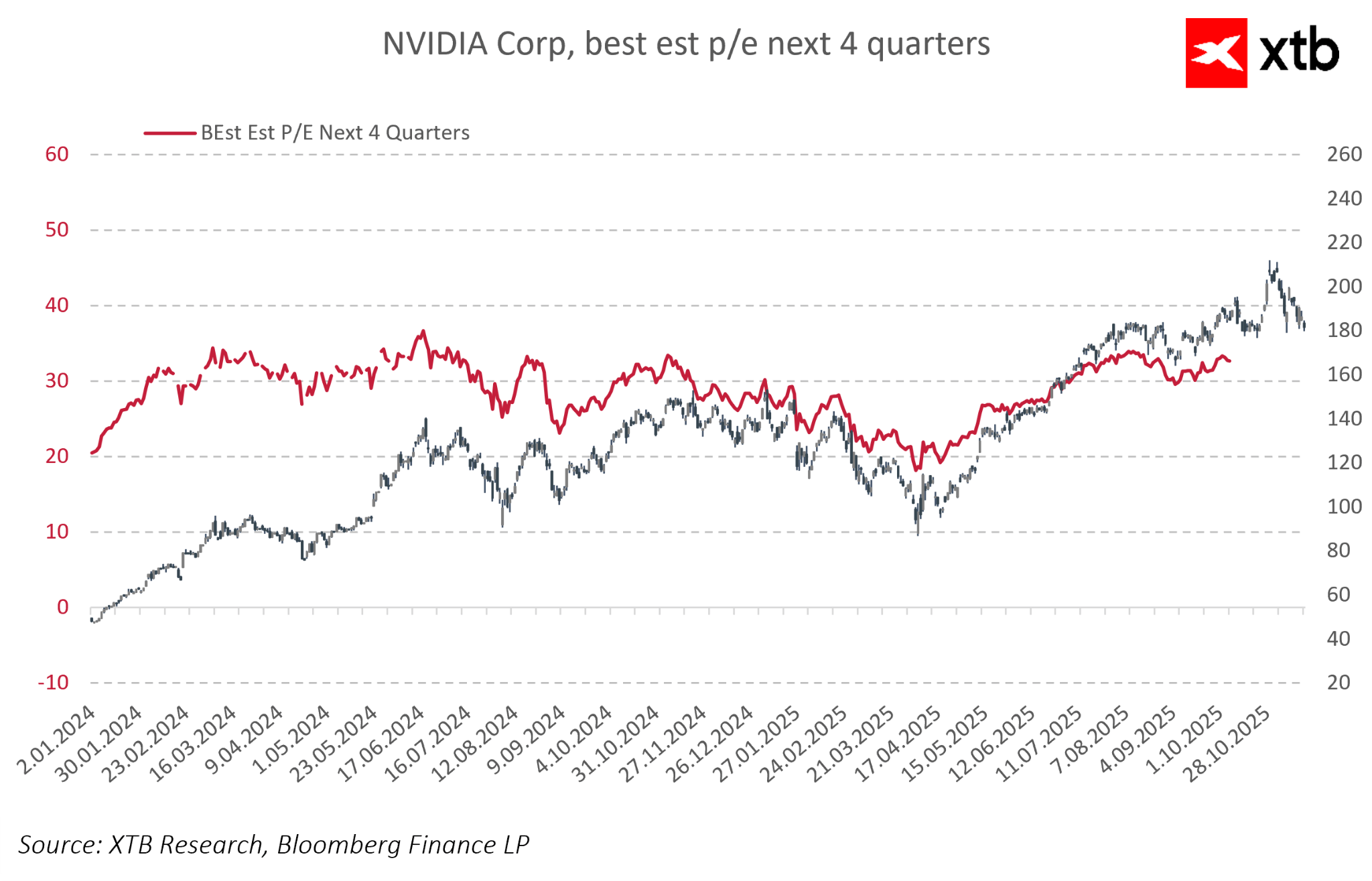

I rapporti P/E forward di Nvidia mostrano una tendenza al ribasso nei prossimi trimestri, riflettendo aspettative di mercato sempre più elevate sui risultati futuri. Il calo è dovuto alle previsioni dinamiche sugli EPS, con il mercato che si aspetta non solo la crescita storica, ma anche un’ulteriore accelerazione dei profitti nel settore AI e dei data center.

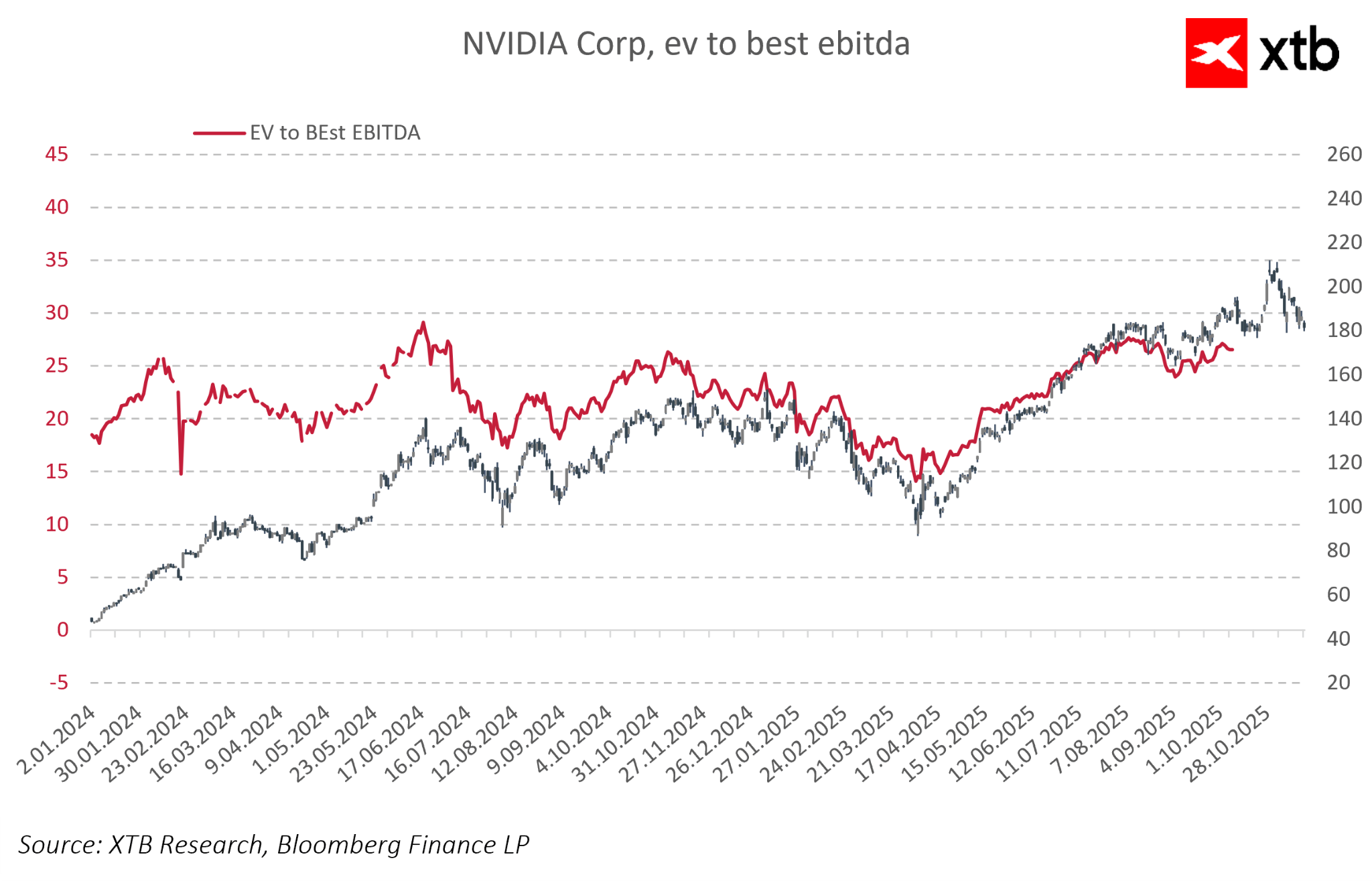

Il premio di Nvidia rispetto ad altre aziende tecnologiche rimane, ma le valutazioni dipendono sempre più dai futuri profitti operativi attesi. Una tendenza simile si osserva nei rapporti EV/EBITDA, che riflettono le aspettative degli analisti riguardo all’efficienza operativa e ai margini.

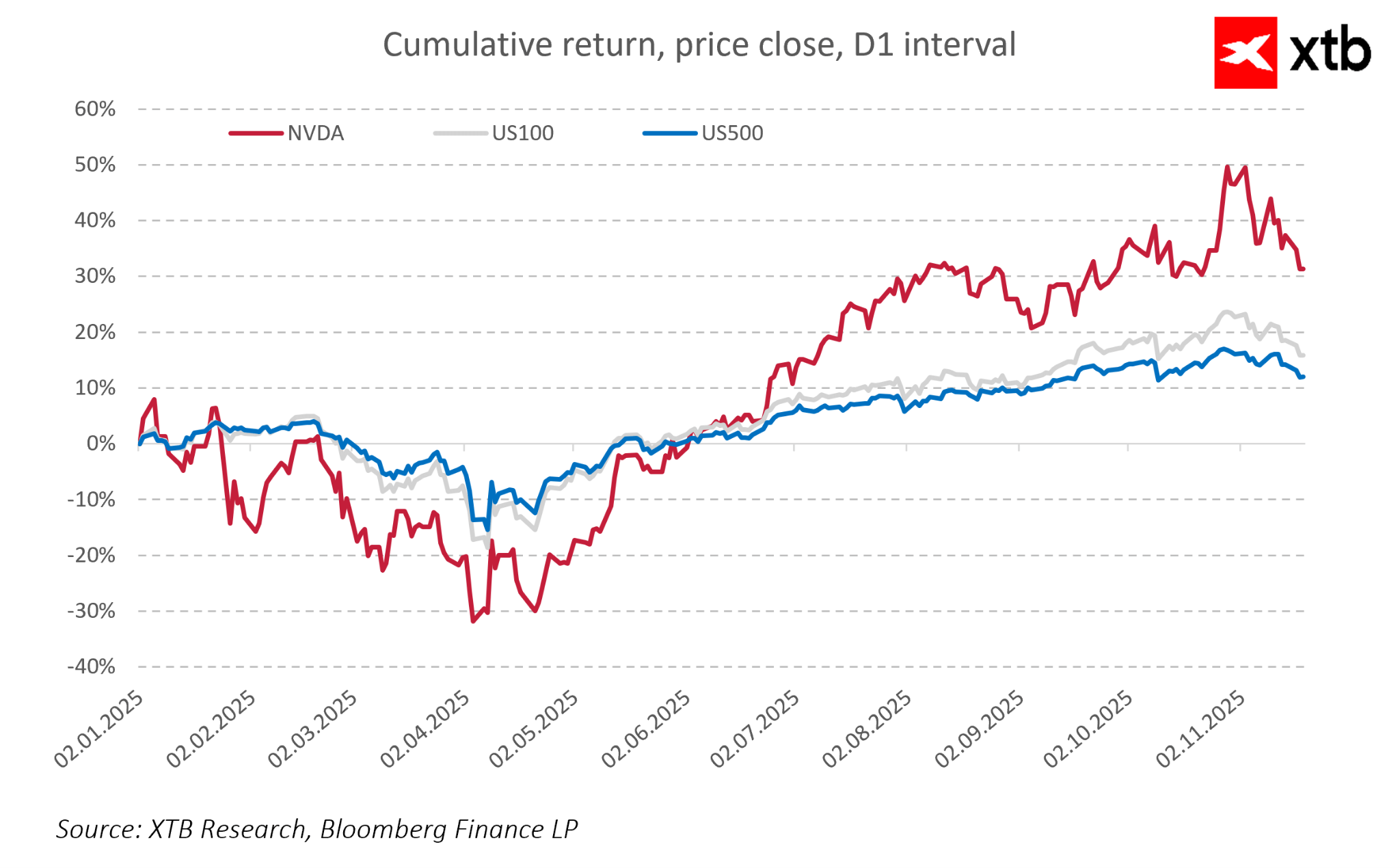

I rendimenti azionari cumulativi rispetto ai principali indici evidenziano un forte sentiment degli investitori e le performance eccezionali di Nvidia. Mentre gli indici sono cresciuti del 10–20% dall’inizio dell’anno, il titolo Nvidia ha registrato un ritorno superiore al 30%, nonostante le recenti correzioni e l’elevata volatilità.

Questa sovraperformance conferma le elevate aspettative per i prossimi trimestri, con la tendenza al ribasso del P/E forward a illustrare la fiducia degli investitori nella crescita futura degli EPS e nell’espansione del Data Center. Il mercato valorizza non solo i risultati passati, ma anche lo sviluppo tecnologico continuo e l’espansione del business di Nvidia. Con un’elevata crescita dei ricavi, la leadership nei segmenti chiave e le aspettative future, ci si attende che la reazione del mercato al bilancio trimestrale sia intensa. Anche piccole deviazioni dal consenso degli analisti potrebbero provocare movimenti significativi del prezzo delle azioni, rendendo Nvidia una delle aziende tecnologiche più osservate e più valorizzate.

Il platino guadagna il 6% mentre i metalli preziosi rimbalzano e il dollaro USA si indebolisce

🚨 Il greggio Brent scende sotto gli 80 dollari!

Pfizer non è più solo sinonimo di COVID; l'azienda registra risultati solidi 💰

Azioni McDonald's in lieve rialzo nonostante risultati trimestrali contrastanti

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.