Hewlett Packard Enterprise (HPE), con sede a Houston, Texas, è uno dei protagonisti chiave nel mercato delle soluzioni tecnologiche per le imprese. L’azienda è stata fondata nel 2015 a seguito della separazione dalla società originaria Hewlett-Packard, permettendole di concentrarsi sulla fornitura di prodotti e servizi IT avanzati principalmente rivolti a grandi imprese e istituzioni. Da allora, HPE ha consolidato la sua posizione come fornitore di infrastrutture IT complete, combinando soluzioni server tradizionali con tecnologie cloud moderne e servizi di gestione dei dati.

Oggi, Hewlett Packard Enterprise è tra i leader nel mercato globale della tecnologia per le imprese, offrendo un ampio portafoglio che include server, sistemi di storage, networking, soluzioni cloud e servizi di consulenza.

Portafoglio Hewlett Packard Enterprise

Il portafoglio HPE è completo e avanzato nei settori infrastrutture IT, soluzioni cloud e servizi di trasformazione digitale. L’azienda fornisce tecnologie e servizi che supportano la trasformazione digitale delle imprese nel mondo, consentendo una gestione efficiente di dati, applicazioni e infrastrutture IT.

-

Server (ProLiant, Apollo, Synergy) – Server ad alte prestazioni per diverse applicazioni aziendali, dalle piccole imprese ai grandi data center.

-

Sistemi di storage (Nimble Storage, Primera, 3PAR) – Soluzioni di archiviazione dati avanzate per un accesso veloce e sicuro.

-

Soluzioni Cloud e ibride (GreenLake, multicloud) – Piattaforme che consentono una gestione flessibile delle risorse IT.

-

Networking e infrastruttura (Aruba Networks) – Soluzioni di rete che garantiscono connessioni rapide, sicure e intelligenti all’interno delle aziende.

-

Software IT – Strumenti per automazione, gestione delle infrastrutture e cybersecurity.

-

Servizi di consulenza e supporto tecnico – Assistenza nella pianificazione, implementazione e manutenzione di soluzioni IT personalizzate.

-

Soluzioni di Intelligenza Artificiale e Data Analytics – Hardware e software per l’elaborazione di big data e l’utilizzo dell’AI.

-

Sistemi di Edge Computing – Infrastrutture che permettono l’elaborazione dei dati vicino alla fonte, per analisi e tempi di risposta più rapidi.

Competizione e rischi di mercato

Hewlett Packard Enterprise opera in un settore IT dinamico e competitivo, concentrandosi su infrastrutture IT, data center, servizi cloud e soluzioni di networking. Il mercato è caratterizzato da rapido sviluppo tecnologico, crescente domanda di trasformazione digitale e forte attenzione alla flessibilità e scalabilità delle infrastrutture.

I principali concorrenti di HPE includono Dell Technologies, Cisco Systems, IBM, Lenovo e provider di servizi cloud come Amazon Web Services, Microsoft Azure e Google Cloud. Dell e Cisco competono nell’hardware per data center e networking, IBM si concentra su cloud e soluzioni AI, mentre Lenovo è forte nel segmento server.

HPE affronta rischi legati al rapido ritmo dell’innovazione, che richiede investimenti continui, oltre a pressioni sui prezzi e dipendenza da grandi clienti aziendali. Inoltre, le sfide globali della supply chain, le minacce alla cybersecurity e l’aumento delle regolamentazioni sulla protezione dei dati rappresentano ulteriori sfide che incidono sui costi e sulla stabilità operativa dell’azienda.

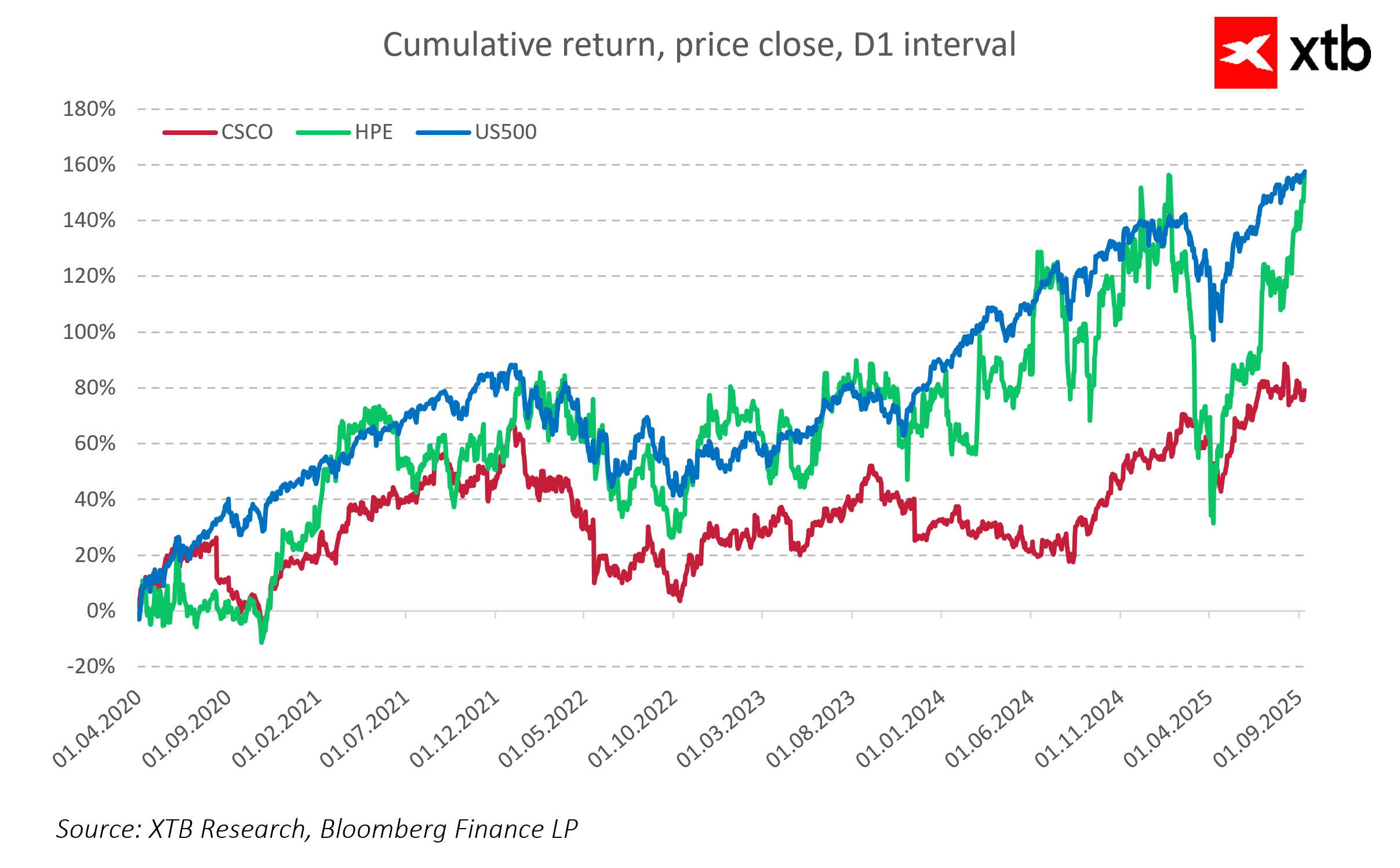

Dal 2020, le azioni di Hewlett Packard Enterprise (HPE) hanno registrato un rialzo di oltre il 140%, superando nettamente Cisco (CSCO), che nello stesso periodo è salita di circa l’80%. HPE ha inoltre mantenuto il passo con l’indice S&P 500, che è cresciuto di circa il 150%. Questo dimostra che l’azienda non solo ha superato un concorrente diretto, ma ha anche mantenuto una posizione solida rispetto al mercato azionario più ampio.

Questi risultati evidenziano l’attrattività di HPE come investimento nel settore IT e soluzioni cloud, sottolineando la sua capacità di generare rendimenti superiori rispetto ai principali player e al mercato azionario nel suo complesso.

Risultati trimestrali

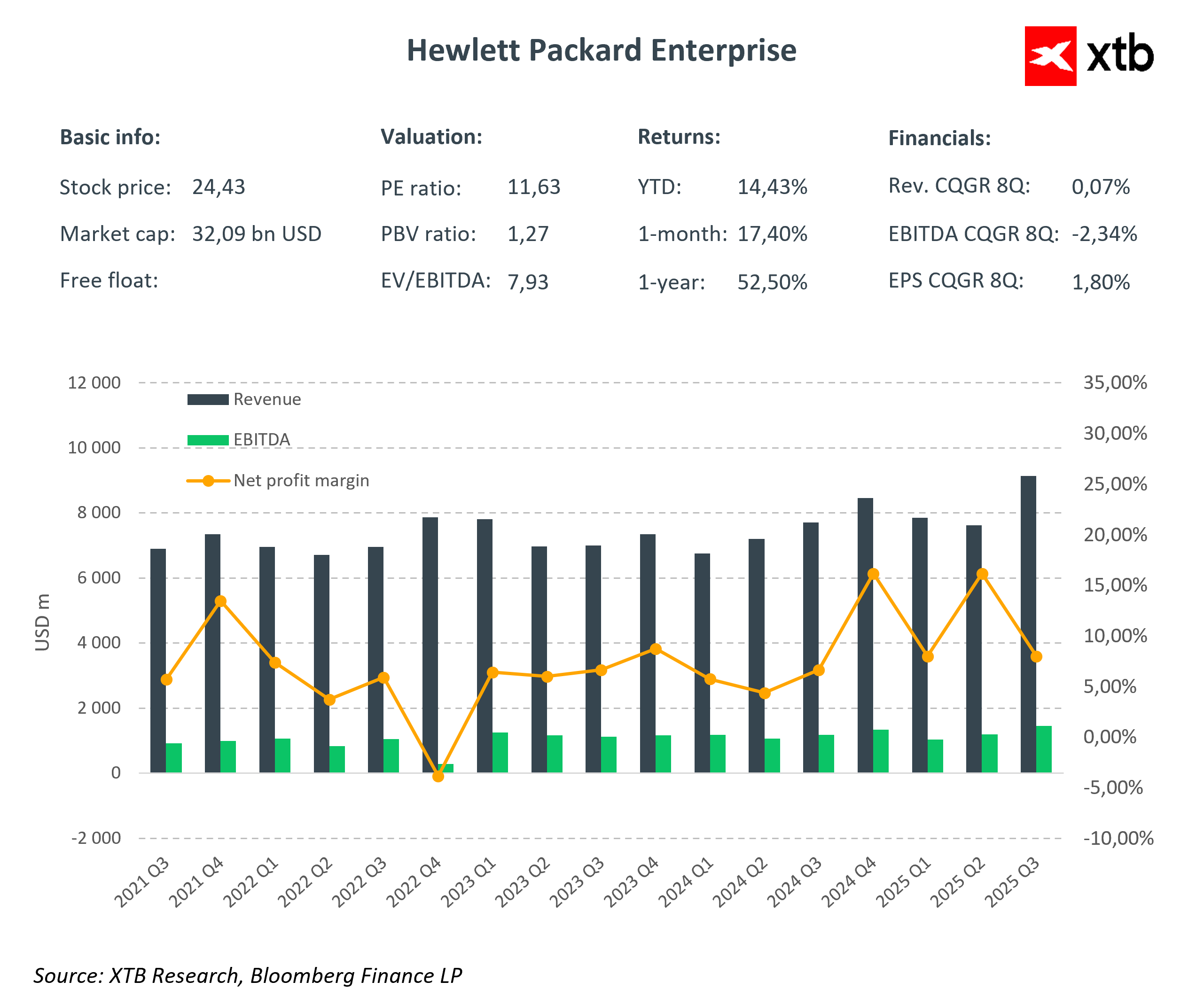

Hewlett Packard Enterprise (HPE.US) ha comunicato i risultati del Q3 FY2025, sorprendendo positivamente il mercato e confermando che l’azienda sta eseguendo con costanza la propria strategia di crescita e trasformazione. I ricavi sono aumentati del 19% su base annua, raggiungendo 9,13 miliardi di dollari, superando le aspettative degli analisti fissate a 8,96 miliardi di dollari. Il principale motore di questa crescita è stata l’acquisizione di Juniper Networks, che ha rafforzato significativamente il segmento networking di HPE, insieme alla crescente domanda dei clienti per soluzioni infrastrutturali avanzate e tecnologie di rete, comprese le offerte 5G e cloud ibride.

Il miglioramento non si è limitato ai ricavi. HPE ha registrato anche una maggiore redditività e margini, grazie a un efficace controllo dei costi e alla riuscita integrazione dei nuovi asset acquisiti. L’utile per azione rettificato (EPS) si è attestato a 0,44 $, superando le aspettative di mercato del 4,8% e registrando una crescita del 22% su base annua. Ciò indica che l’azienda non solo espande i ricavi, ma migliora anche l’efficienza operativa, elemento critico nel settore tecnologico in rapida evoluzione.

Principali indicatori Q3 FY2025:

-

Ricavi: 9,13 Mld $ vs attesi 8,96 Mld $ (+19% YoY)

-

Segmento Server: ricavi in crescita del 16% YoY, trainati dalla domanda di server ottimizzati per AI e edge computing

-

Segmento Networking: ricavi +54% YoY, grazie all’integrazione di Juniper Networks e alla domanda di tecnologie SDN e 5G

-

EPS rettificato: 0,44 $ vs attesi 0,42 $ (+22% YoY)

-

Free Cash Flow: 790 M$, a indicare buona solidità finanziaria e capacità di continuare gli investimenti

-

Margini operativi: mantenuti a livelli stabili, nonostante l’aumento dei costi di componenti e logistica

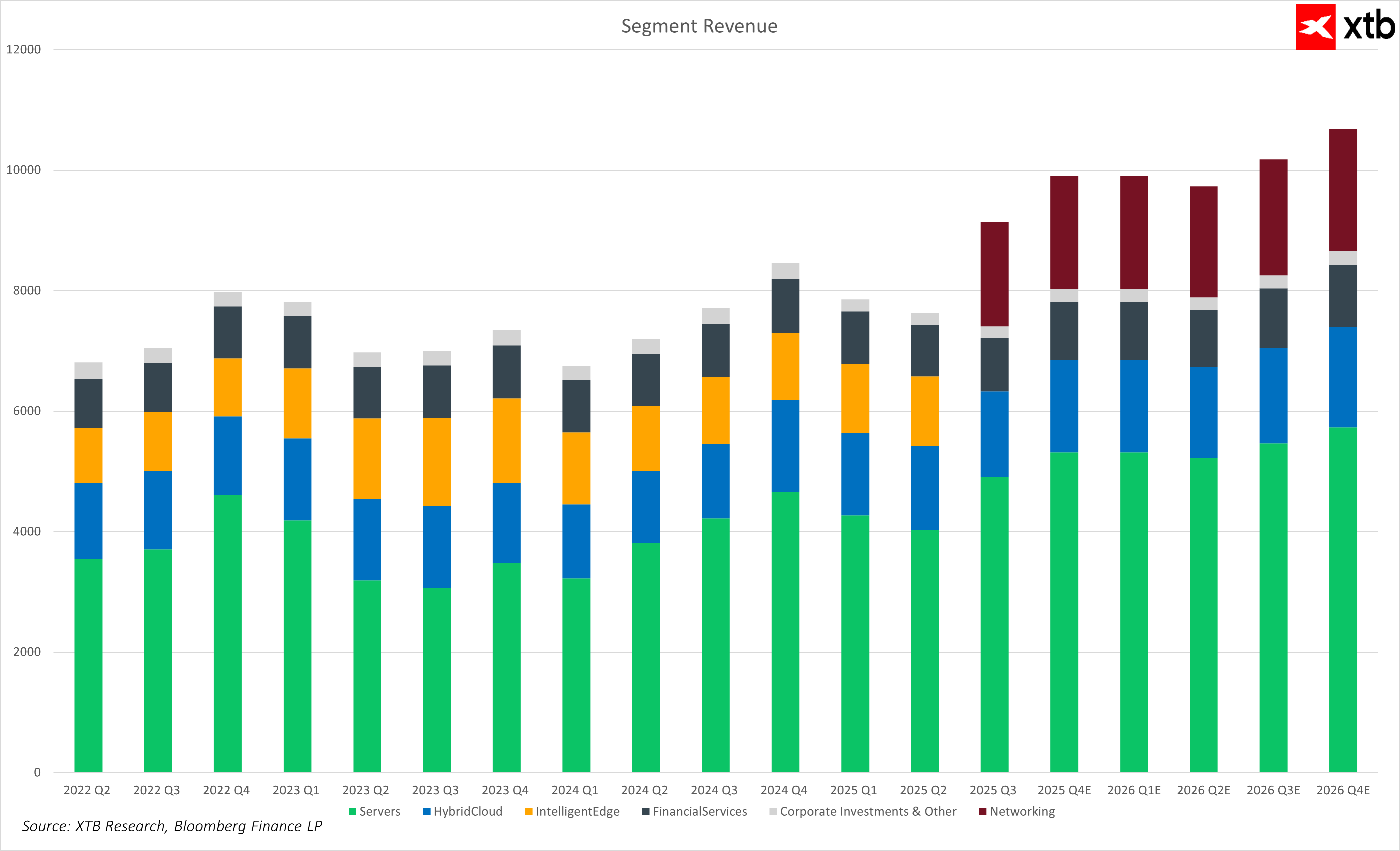

Un’analisi del contributo dei singoli segmenti di Hewlett Packard Enterprise (HPE) ai ricavi aziendali evidenzia fondamenta solide e una struttura commerciale bilanciata. Il segmento Server rimane il pilastro più importante dei ricavi, generando attualmente circa il 54% del totale. Mantenere una quota così significativa riflette la posizione stabile di questo segmento nel mercato delle infrastrutture server, cruciale nel contesto dello sviluppo delle soluzioni cloud e della trasformazione digitale delle imprese.

Il segmento Hybrid Cloud, che rappresenta circa il 15–19% dei ricavi, è una parte importante della strategia aziendale, rispecchiando la crescente domanda di integrazione tra ambienti on-premises e cloud pubblico. Il contributo stabile di questo segmento sottolinea il ruolo crescente dei modelli di cloud ibrido come fonte significativa di ricavi per HPE.

Il potenziale di crescita maggiore si osserva nel segmento Networking, la cui quota è salita a circa il 19% dei ricavi dopo l’acquisizione di Juniper Networks. Alla luce della crescente domanda di soluzioni di rete moderne e sicure, questo segmento sta diventando un’area chiave di sviluppo, con il potenziale di aumentare significativamente la sua quota sui ricavi totali dell’azienda.

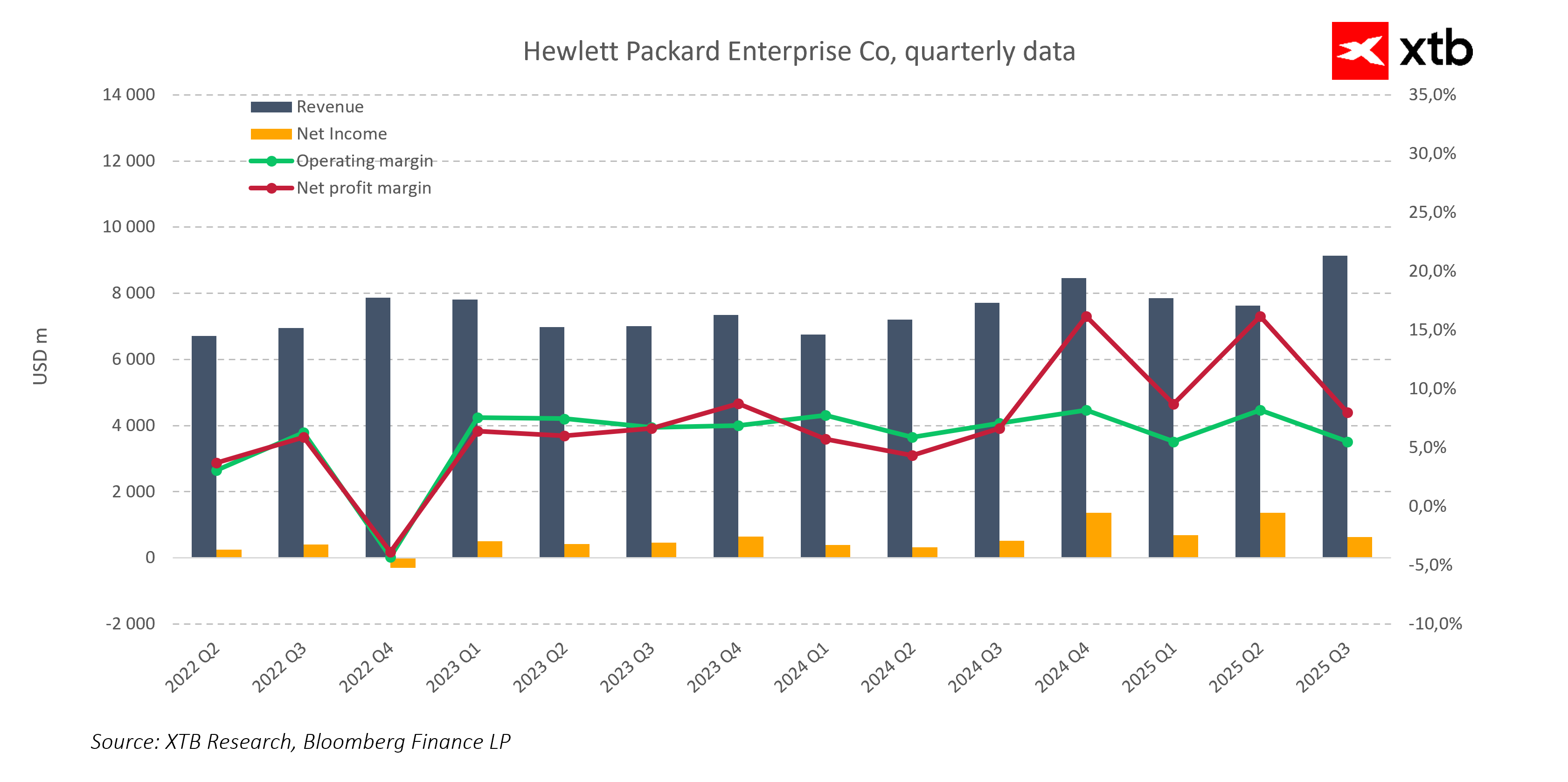

Il grafico dei risultati finanziari trimestrali di Hewlett Packard Enterprise (HPE), da Q2 2022 a Q3 2025, mostra un chiaro e sostenuto aumento dei ricavi, che ha accelerato in modo significativo nel Q3 2025. Questa crescita dinamica è principalmente guidata dalla riuscita acquisizione di Juniper Networks e dalla forte espansione del segmento Networking, diventato un motore chiave di crescita per HPE.

L’utile netto mostra maggiore volatilità; dopo un calo significativo nel Q4 2022, si è verificata una forte ripresa, raggiungendo un massimo storico nel Q2 2025. Tuttavia, nel Q3 2025 si osserva un leggero calo dell’utile netto, attribuibile a costi di integrazione più elevati.

Il margine operativo rimane stabile e in aumento, intorno al 6%, riflettendo un efficace controllo dei costi e un miglioramento dell’efficienza operativa. Pur più variabile, il margine netto ha raggiunto un livello elevato di circa il 15% nel Q2 2025, evidenziando la crescente capacità dell’azienda di generare profitti.

Guardando al futuro, l’aumento dei margini operativi combinato con una crescita costante dei ricavi indica che HPE è sulla buona strada per mantenere una performance finanziaria solida e sostenibile. Lo sviluppo del segmento Networking e la crescente domanda di soluzioni infrastrutturali e cloud continueranno a sostenere il momentum positivo dell’azienda. L’integrazione efficace di nuovi business, come Juniper Networks, insieme a un costante controllo dei costi, dovrebbe contribuire a ulteriori miglioramenti della redditività.

Sebbene la volatilità a breve termine dell’utile netto richieda cautela, le tendenze complessive indicano margini in crescita e una crescita stabile, fornendo una solida base per previsioni future ottimistiche. Di conseguenza, HPE ha il potenziale non solo di aumentare i ricavi, ma anche di generare risultati finanziari sempre migliori, notizia positiva per investitori e mercato.

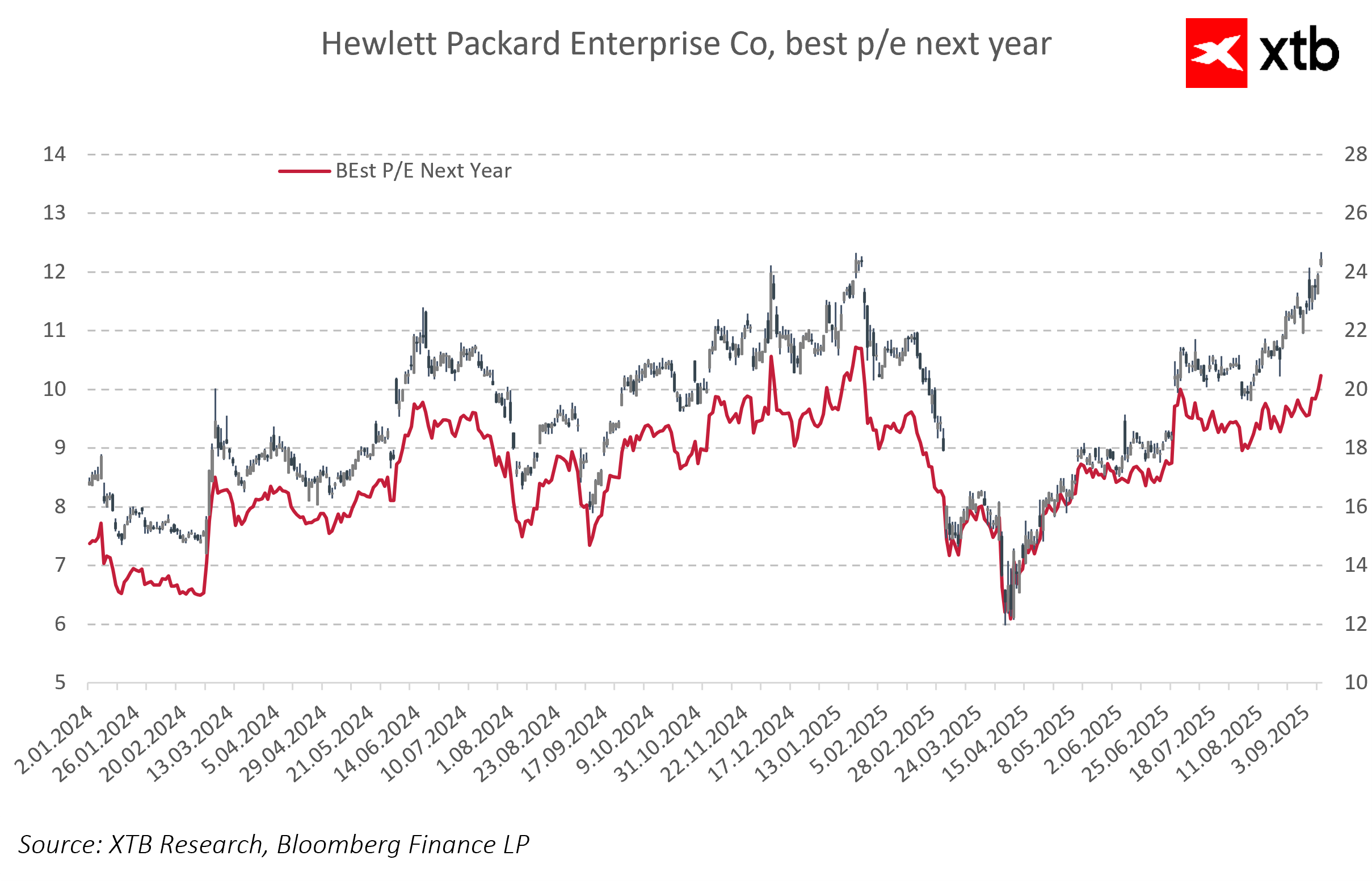

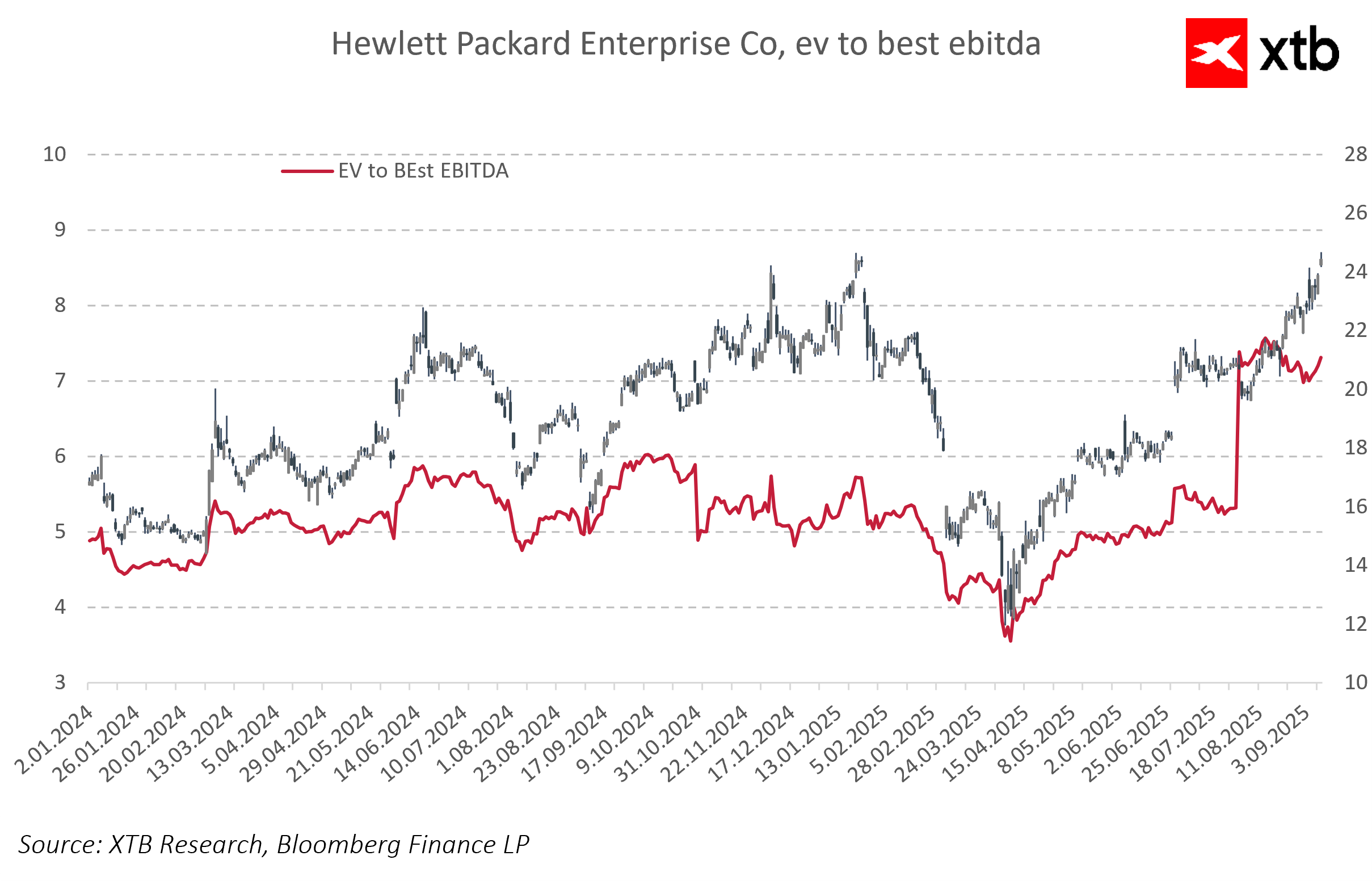

Attualmente, Hewlett Packard Enterprise è valutata dal mercato a multipli moderati; tuttavia, si osserva una chiara tendenza al rialzo in metriche chiave di valutazione come il P/E (price-to-earnings) e l’EV/EBITDA. Il P/E previsto per i prossimi quattro trimestri si attesta intorno a 10,5–11, segnando un incremento significativo rispetto all’inizio dell’anno, quando era circa 7–8. Analogamente, l’EV/EBITDA è passato da circa 4,5 a oltre 6,5. Questo aumento dei multipli può indicare una crescente fiducia degli investitori nella continua crescita e nel miglioramento della performance finanziaria dell’azienda.

Vale la pena notare che entrambe le metriche, P/E ed EV/EBITDA, seguono una tendenza rialzista iniziata a metà 2024. Da allora, il mercato ha progressivamente aumentato la valutazione dell’azienda, probabilmente sostenuto dal miglioramento delle previsioni finanziarie e dall’interesse crescente nel segmento AI, in cui HPE sta espandendo le proprie attività. D’altra parte, il rapido aumento dei multipli potrebbe anche suggerire che le aspettative degli investitori siano leggermente anticipate rispetto ai fondamentali, con il mercato che inizia a prezzare gli utili futuri prima che si siano effettivamente concretizzati.

Prospettive di Ricavi

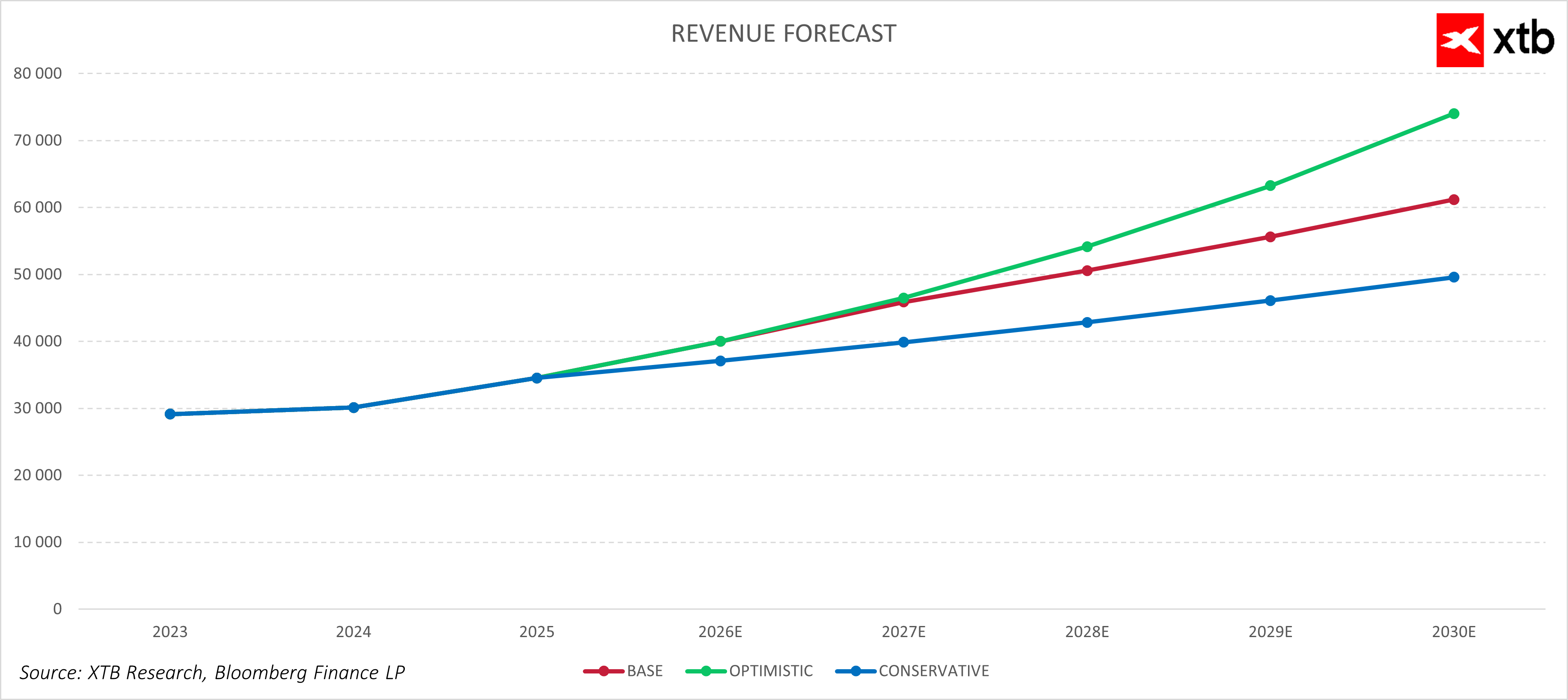

Hewlett Packard Enterprise (HPE) si trova attualmente di fronte a prospettive di crescita dinamica, come riflettono le previsioni di ricavi per i prossimi anni. L’azienda sta entrando con decisione nel settore dell’intelligenza artificiale, concentrandosi sempre più su questo ambito, che porta a una crescente rilevanza dei segmenti basati su AI. HPE sta intensificando la monetizzazione di soluzioni e servizi legati all’AI, oltre alle offerte di Hybrid Cloud, diventate driver chiave della crescita.

Il grafico delle previsioni dei ricavi presenta tre scenari di sviluppo: base, ottimistico e conservativo.

-

Scenario base: i ricavi crescono costantemente da circa 30 miliardi di dollari nel 2024 a 63 miliardi nel 2030, riflettendo aspettative realistiche basate sulle tendenze attuali. La crescita iniziale dei segmenti principali è rapida, moderandosi negli anni successivi per maturazione del mercato.

-

Scenario ottimistico: crescita più veloce fino a quasi 74 miliardi di dollari entro il 2030, trainata dalla forte domanda di tecnologie AI e digital transformation. Include uno sviluppo continuo dei segmenti chiave come server, infrastrutture e networking.

-

Scenario conservativo: crescita più moderata, con ricavi attorno ai 50 miliardi di dollari nel 2030, considerando potenziali sfide di mercato, maggiore concorrenza e possibili rallentamenti nell’adozione tecnologica.

HPE sta investendo in tecnologie avanzate e ampliando la propria presenza nei segmenti legati all’AI, elemento cruciale per la crescita futura e il miglioramento dei risultati finanziari. Questo prepara l’azienda a capitalizzare efficacemente la crescente domanda di soluzioni IT avanzate, raggiungere obiettivi ambiziosi e consolidare il proprio vantaggio competitivo.

Panoramica sulla valutazione

La valutazione di HPE è stata effettuata con il metodo del Discounted Cash Flow (DCF). Si tratta di un’indicazione informativa, non di un consiglio d’investimento né di un prezzo obiettivo preciso.

Le ipotesi prevedono tassi di crescita differenziati per segmento:

-

Servers e Networking: crescita iniziale intorno al 20% annuo, che si riduce gradualmente.

-

Hybrid Cloud: crescita stabile tra 10-15% annuo.

-

Financial Services e Corporate Investments: sviluppo più lento ma costante.

La crescita riflette la posizione di mercato e le prospettive dei singoli segmenti. Servers e Networking beneficiano della domanda crescente di infrastrutture IT, networking, cloud e AI. Hybrid Cloud mantiene potenziale di crescita stabile grazie all’adozione crescente di soluzioni ibride e infrastrutture intelligenti. Gli altri segmenti supportano l’azienda con crescita moderata.

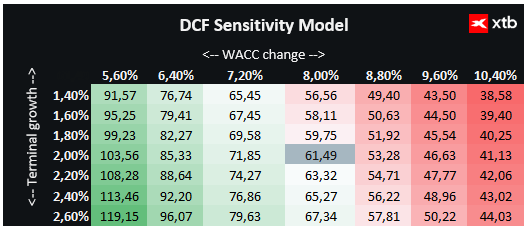

Il calcolo del WACC (costo medio ponderato del capitale) stima un costo del capitale proprio di circa 8%, con un livello di indebitamento moderato. Il modello assume un tasso di crescita terminale del 2% per il valore residuo.

La valutazione DCF di HPE risulta $61,49 per azione, oltre il 152% superiore al prezzo di chiusura attuale. Il settore tecnologico, comprendente cloud, infrastrutture IT e AI, è uno dei più dinamici e in rapida crescita, e le valutazioni riflettono le elevate aspettative di innovazione e sviluppo futuro.

Per questo motivo, pur essendo il DCF uno strumento analitico prezioso, investire in aziende tecnologiche come HPE richiede anche considerazione dei fattori di mercato, dell’innovazione e delle dinamiche settoriali, che possono far discostare la valutazione dai fondamentali.

Infine, la valutazione dipende in larga misura dalle ipotesi sui tassi di crescita dei ricavi e sul costo del capitale. La matrice degli scenari sottostante mostra come variazioni di questi parametri influenzino la valutazione dell’azienda.

Fonte: xStation5

Il grafico

Dal punto di vista dell’analisi tecnica, le azioni di Hewlett Packard Enterprise (HPE) mostrano un chiaro trend rialzista. Le medie mobili EMA 50 (arancione), EMA 100 (viola) ed EMA 200 (verde) formano una classica sequenza rialzista, confermando la forza del trend. Il prezzo resta al di sopra di tutte le principali medie mobili, e le correzioni sono relativamente contenute e rapidamente assorbite dagli acquirenti.

Il recente aumento dei prezzi conferma una forte domanda per le azioni HPE, probabilmente guidata dalle aspettative positive del mercato sulla crescita continua dell’azienda e sulla sua posizione nei settori delle soluzioni cloud e delle infrastrutture IT.

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

NIkkei perde il -3%

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Gli investimenti in IA perdono smalto? 🚩 Alphabet e Tesla pesano sui mercati globali (23.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.