Petrolio:

Nel corso del weekend scorso si sono susseguiti una serie di attacchi reciproci tra Ucraina e Russia, aumentando il rischio geopolitico e sostenendo il recente rimbalzo dei prezzi del petrolio.

L’OPEC+ ha concordato un aumento della produzione di 411.000 barili al giorno a luglio, simile a quello dei due mesi precedenti.

Prima del weekend, erano circolate notizie di un possibile aumento della produzione più consistente, che aveva portato i prezzi ai livelli più bassi dal 8 maggio. Tuttavia, la prima sessione di giugno mostra un chiaro recupero. Il Brent è tornato sopra i 65 dollari al barile, mentre il WTI sta testando l’area dei 63 dollari al barile.

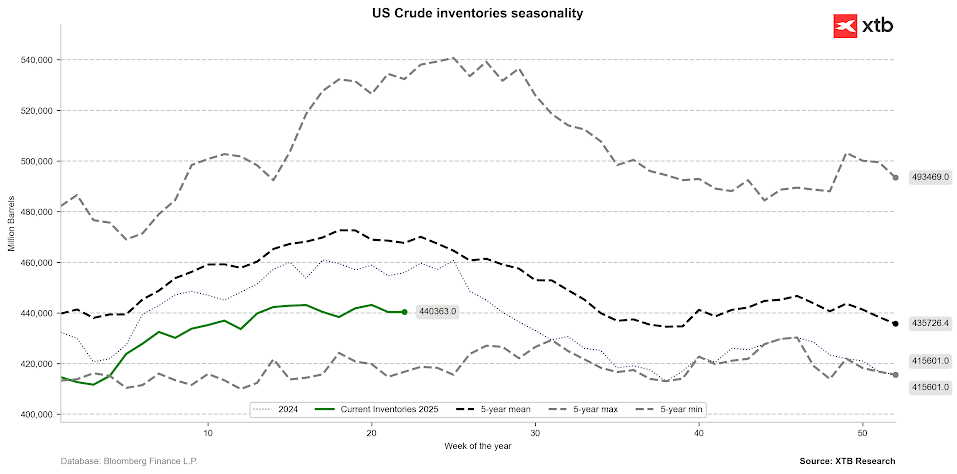

Le scorte di petrolio greggio negli Stati Uniti sono rimaste stabili nelle ultime settimane. La stagionalità indica già un calo, ma l’attuale stabilità delle scorte è simile a quella dello scorso anno. Vale la pena ricordare che il mercato attualmente presenta un eccesso di offerta.

Le scorte di petrolio greggio negli Stati Uniti sono rimaste stabili nelle ultime settimane. Sebbene la stagionalità suggerisca un calo, l'attuale stabilità delle scorte riflette la tendenza dello scorso anno. È importante ricordare che il mercato sta attualmente vivendo un eccesso di offerta. Fonte: Bloomberg Finance L.P

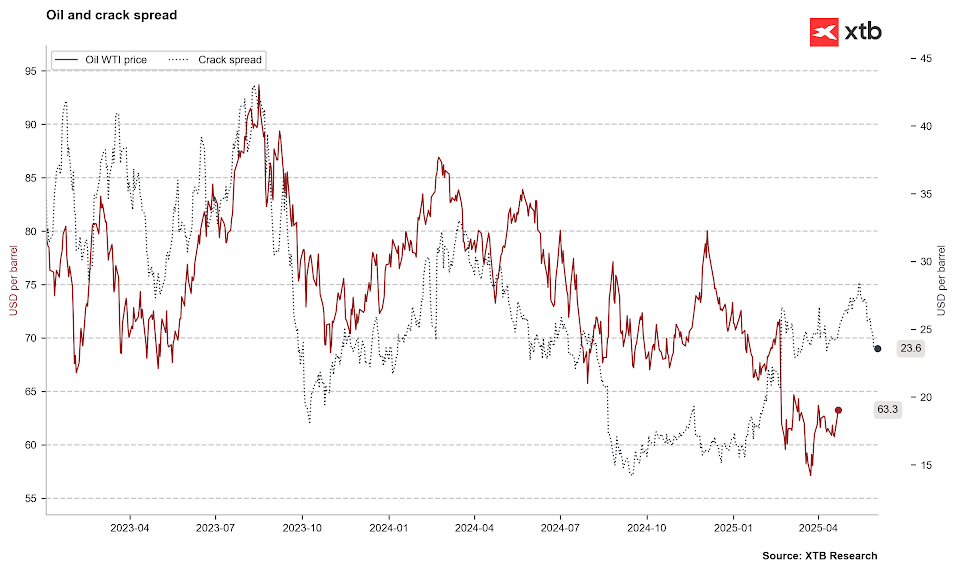

Il margine sui prodotti petroliferi raffinati ha iniziato a diminuire leggermente, ma rimane comunque a un livello elevato. Fonte: Bloomberg Finance L.P.

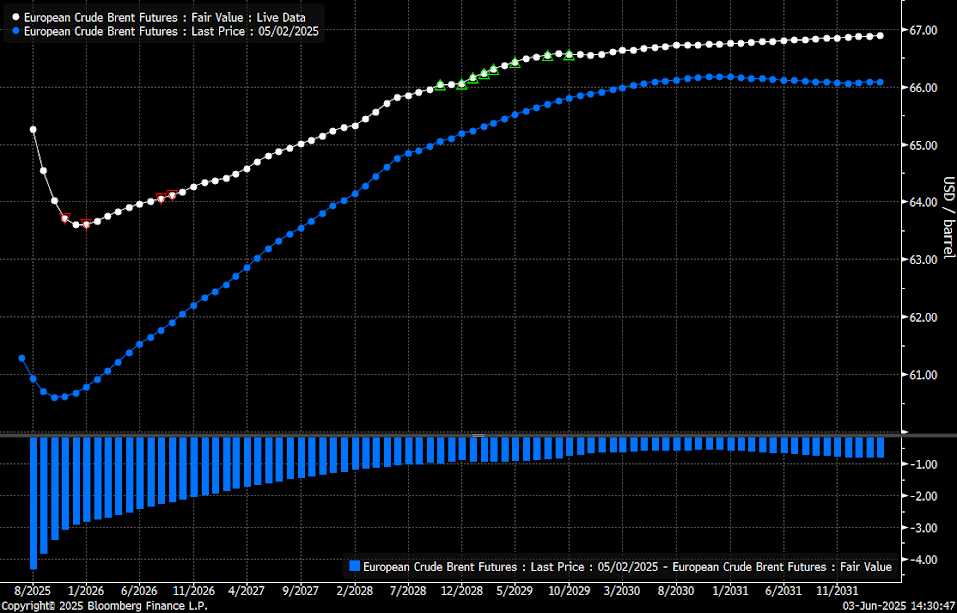

Stiamo osservando una forte backwardation a breve termine sia nel Brent che nel WTI, segnale di un mercato fisico teso. Tuttavia, a lungo termine si registra un moderato contango, che suggerisce come, pur essendoci potenziale per aumenti di prezzo nel breve periodo, i prezzi dovrebbero rimanere sotto pressione nel lungo termine. Fonte: Bloomberg Finance L.P.

Gas naturale:

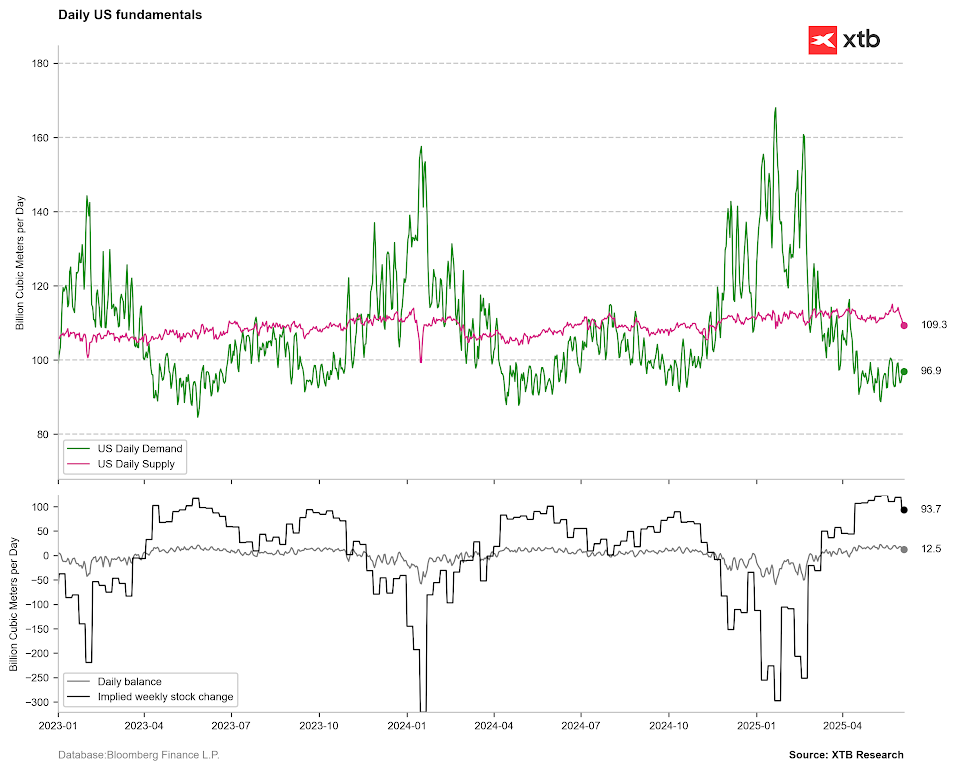

I prezzi del gas naturale stanno reagendo a temperature significativamente più elevate negli Stati Uniti, soprattutto nella parte occidentale del paese. Temperature superiori alla norma suggeriscono una maggiore domanda di gas per la produzione di elettricità destinata ad alimentare condizionatori o ventilatori.

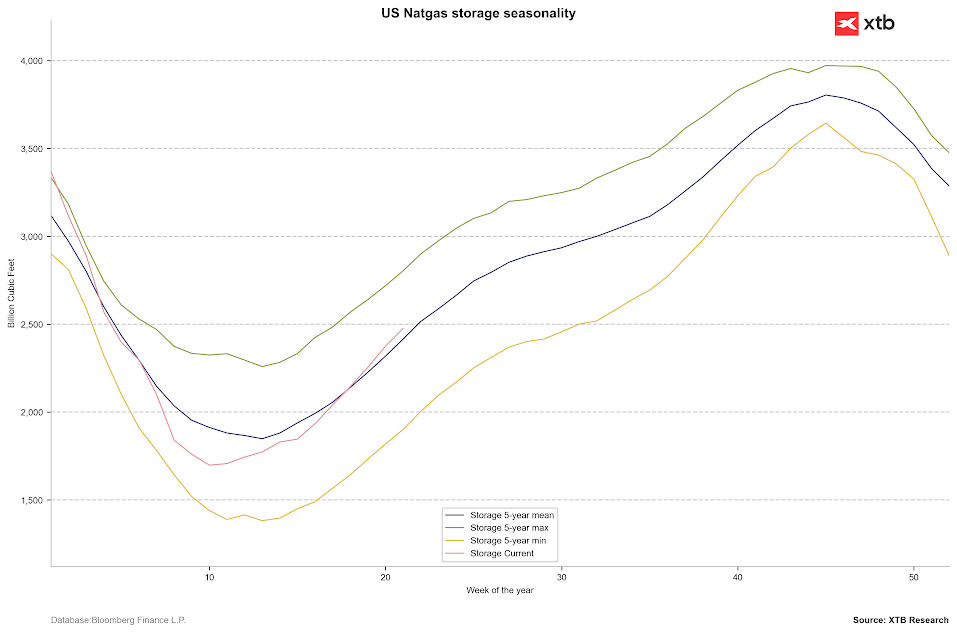

Le scorte di gas continuano a mostrare aumenti significativi. I dati della scorsa settimana hanno evidenziato un incremento di 101 bcf, in linea con le aspettative. Tuttavia, le scorte restano ancora sotto i livelli dello scorso anno, ma leggermente sopra la media degli ultimi 5 anni.

Le scorte stanno ora superando la media quinquennale, ma contemporaneamente stiamo osservando un netto aumento della domanda di elettricità e una diminuzione della produzione di gas naturale negli Stati Uniti. Fonte: Bloomberg Finance LP

Attualmente stiamo assistendo a un calo significativo della produzione statunitense. Tuttavia, questo calo è compensato da una diminuzione delle esportazioni, il che significa che l'accumulo di scorte potrebbe attestarsi intorno ai 100 miliardi di piedi cubi nelle prossime settimane. Fonte: Bloomberg Finance LP

I prezzi del gas stanno leggermente retrocedendo dopo i forti guadagni di ieri. Il supporto chiave rimane intorno a 3,5 $/MMBTU, mentre un possibile target in caso di aumenti significativi delle temperature è la fascia tra 3,9 e 4,0 $, seguita da 4,5-5,0 $/MMBTU. Fonte: xStation5

Cacao:

Il meteo favorevole in Africa occidentale durante il weekend ha causato un significativo ritracciamento dei prezzi del cacao nella sessione di lunedì, anche se il livello di 10.000 $ per tonnellata è stato testato.

Le precipitazioni che favoriscono la crescita delle colture sono previste continuare anche questa settimana.

Durante la seconda sessione di giugno, le perdite vengono recuperate, con i prezzi che ora si attestano vicino alla chiusura di fine maggio, circa 220 $ sotto il livello di 10.000 $ per tonnellata.

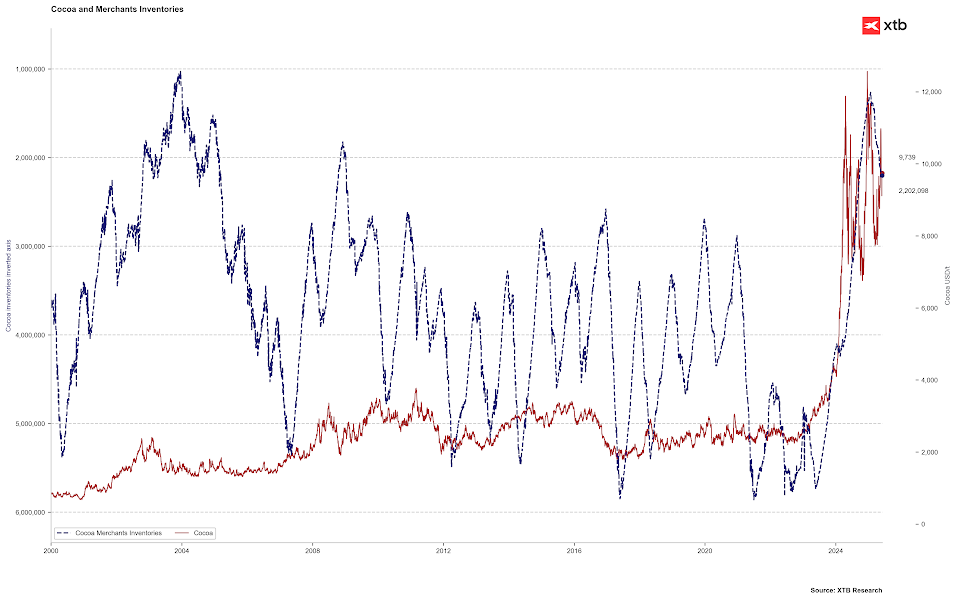

Le scorte di cacao nei mercati regolamentati continuano ad aumentare, superando ora le 2,2 milioni di tonnellate, una notevole ripresa rispetto ai minimi ventennali di 1,26 milioni di tonnellate raggiunti a gennaio.

Tuttavia, le consegne di cacao ai porti della Costa d’Avorio sono nettamente diminuite. Dall’inizio dell’anno di commercializzazione in ottobre, il cacao consegnato è aumentato solo del 6,7% su base annua, un netto contrasto rispetto al surplus del 35% registrato a dicembre rispetto all’anno precedente.

Le scorte di cacao continuano a registrare forti aumenti, sebbene, se considerate nel contesto degli ultimi anni, rimangano estremamente basse. Fonte: Bloomberg Finance LP

D'altro canto, stiamo osservando un calo delle scorte in Europa, che è il più grande mercato mondiale del cacao. Fonte: Bloomberg Finance LP

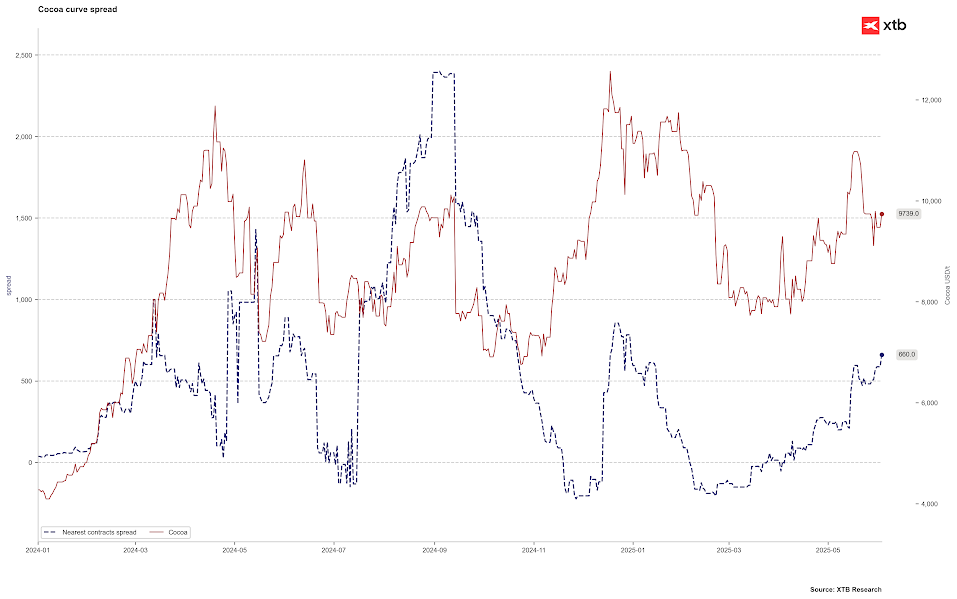

Osserviamo inoltre che la backwardation (la differenza tra il contratto corrente e quello successivo) è aumentata a oltre 600 dollari, il che indica una notevole tensione sul mercato fisico. In precedenza, con una backwardation così elevata, i prezzi superavano i 12.000 dollari a tonnellata. Fonte: Bloomberg Finance LP

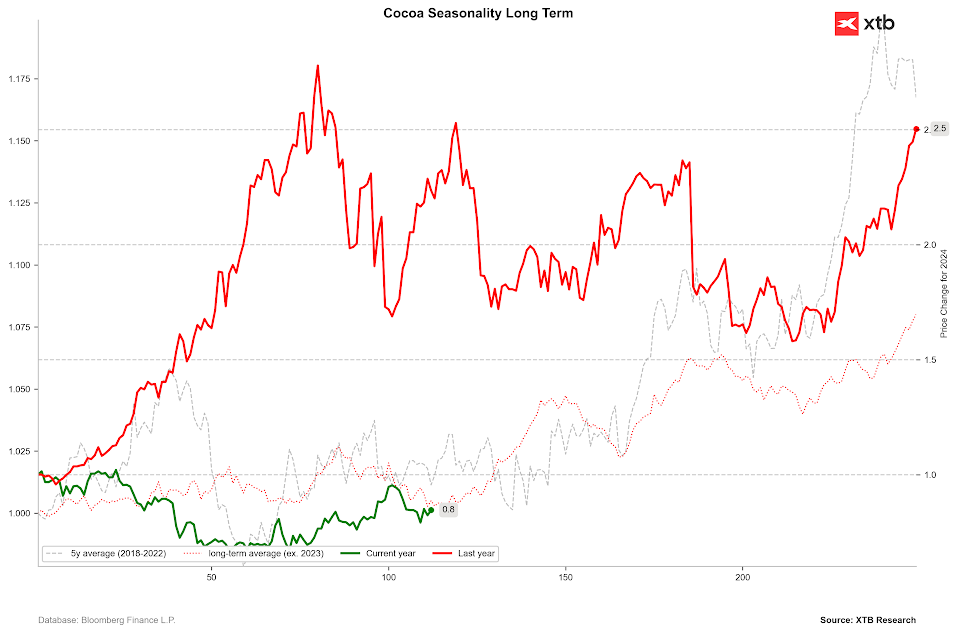

Dopo un inizio d’anno debole, il cacao sta iniziando a recuperare smalto. Se la stagionalità di lungo periodo dovesse confermarsi indicativa per i prezzi, ci si possono attendere aumenti nel prossimo futuro.

Fonte: Bloomberg Finance LP

Zucchero:

Le preoccupazioni legate a un’eccessiva sovrapproduzione stanno esercitando una crescente pressione ribassista sui prezzi dello zucchero.

L’associazione che rappresenta i produttori indiani (l’India è il secondo produttore mondiale) prevede un aumento della produzione per la stagione 2025/26 del +19% su base annua, raggiungendo i 35 milioni di tonnellate. Previsioni in linea con quelle del FAS USDA, che stima una produzione di 35,3 milioni di tonnellate.

A causa di questo forte incremento, l’India consentirà nuovamente le esportazioni di zucchero in questa stagione, invertendo la politica restrittiva adottata nel 2023 per contenere i prezzi interni.

Alla fine di maggio, l’USDA ha pubblicato il suo rapporto semestrale sulle dinamiche del mercato globale dello zucchero, stimando una crescita produttiva del 4,7% nella stagione 2025/26, fino a 189,32 milioni di tonnellate, con un surplus previsto di ben 42 milioni di tonnellate.

Il FAS USDA segnala inoltre che la produzione in Brasile (primo produttore mondiale) crescerà del 2,3% su base annua, raggiungendo 44,7 milioni di tonnellate.

Questa forte espansione è attribuita a condizioni meteorologiche favorevoli e a una riduzione della domanda di canna da zucchero per altri usi, in particolare per i biocarburanti.

Stiamo attualmente osservando un chiaro segnale di sottovalutazione rispetto alla media annuale e una sottovalutazione prossima a un livello eccessivo rispetto alla media quinquennale. Fonte: Bloomberg Finance LP

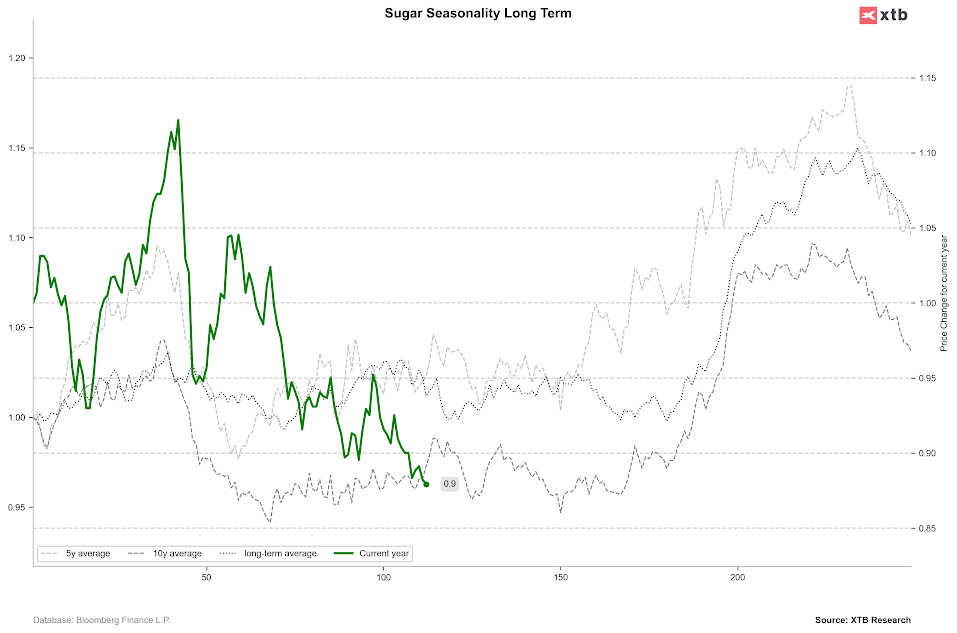

La stagionalità dello zucchero indica una fase di consolidamento per altri 2-3 mesi. Fonte: Bloomberg Finance LP

I prezzi dello zucchero si trovano attualmente a un livello di supporto molto importante, intorno al ritracciamento di Fibonacci del 61,8% dell'ultima grande ondata rialzista. Fonte: Bloomberg Finance LP

Il petrolio sale di oltre il 3% 🛢️

Calendario economico: Big Tech, tensioni sull'Iran e decisione della BCE ⏰

Notizie del mattino: una nuova minaccia di conflitto in Medio Oriente 🚨 (23.07.2026)

Il cacao perde il 5% a causa dell'aumento delle scorte sull'ICE

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.