È degno di nota che, dai minimi registrati all’inizio di quest’anno, la coppia EURUSD sia salita di circa il 15% fino ai livelli attuali. Movimenti così ampi nel mercato valutario sono estremamente rari, e siamo solo a metà anno. Un numero crescente di previsioni ora indica una rottura sostenuta sopra quota 1,20, anche se vale la pena considerare cosa abbia alimentato un rally così forte e quali fattori potrebbero influenzare la volatilità futura.

Debolezza generale del dollaro

Osservando la coppia EURUSD, notiamo movimenti enormi. Tuttavia, se consideriamo altre coppie con l’euro, la volatilità non è così marcata. Sebbene le prospettive per l’economia europea siano certamente migliorate, nonostante le preoccupazioni legate a una guerra commerciale e al conflitto in Ucraina, il principale motore del rally della coppia è stato un dollaro debole.

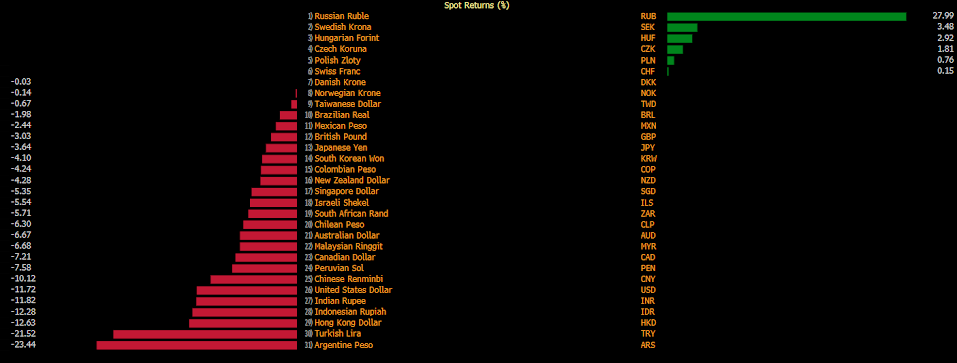

Variazioni delle principali valute mondiali rispetto all’euro dall’inizio dell’anno

Come si può notare, poche valute hanno guadagnato terreno sull’euro, ma allo stesso tempo, a parte il dollaro e le valute dei mercati emergenti, non si riscontra una debolezza marcata.

Fonte: Bloomberg Finance LP

Quest’anno, la valuta americana è rimasta sotto pressione a causa della grande incertezza politica legata a Donald Trump. Il dollaro sta perdendo il suo status di bene rifugio, un trend evidente anche nei rendimenti obbligazionari elevati. In un contesto di incertezza fiscale, Moody’s ha recentemente declassato il rating creditizio degli Stati Uniti da tripla A, il che significa che nessuna delle principali agenzie considera più il debito americano di massima qualità. Sebbene il debito USA resti solido e, soprattutto, continui a essere il più grande e scambiato al mondo, perfino le banche centrali guardano oggi al dollaro con una certa riluttanza, preferendo invece aumentare le proprie riserve auree. Negli ultimi tre anni, le banche centrali hanno aggiunto circa 1.000 tonnellate d’oro all’anno alle loro riserve.

Anche con tassi d’interesse statunitensi ancora elevati, il dollaro sta cedendo terreno. Inoltre, i dubbi sollevati da Trump sulla posizione del presidente della Fed, Jerome Powell, stanno alimentando una crescente diffidenza globale nei confronti della valuta americana. Secondo il Wall Street Journal, un nuovo presidente della Fed potrebbe essere nominato già questo autunno, il che indebolirebbe ulteriormente la posizione di Powell per il resto del suo mandato, che scade l’anno prossimo.

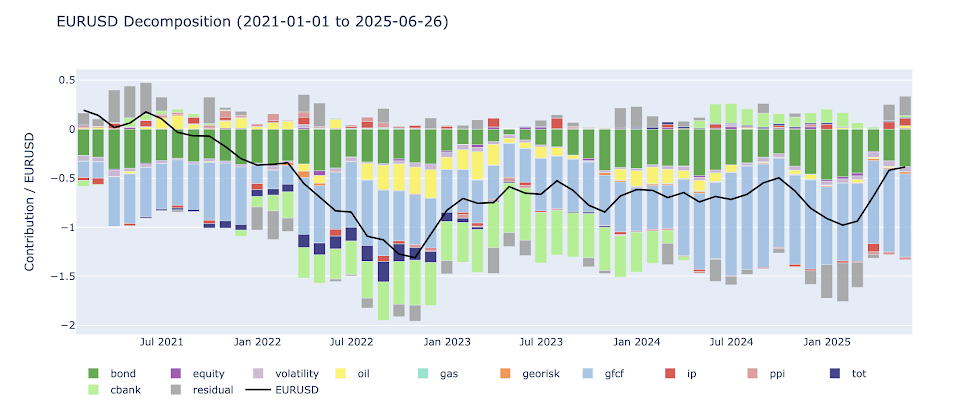

Scomposizione dei fattori che influenzano la formazione del cambio valutario

Come si può osservare, il fattore “residuo” sta attualmente contribuendo all’apprezzamento della coppia, mentre solo pochi mesi fa spingeva nella direzione opposta, ovvero verso la svalutazione.

Fonte: Bloomberg Finance LP, XTB

Prospettive in miglioramento per l’euro

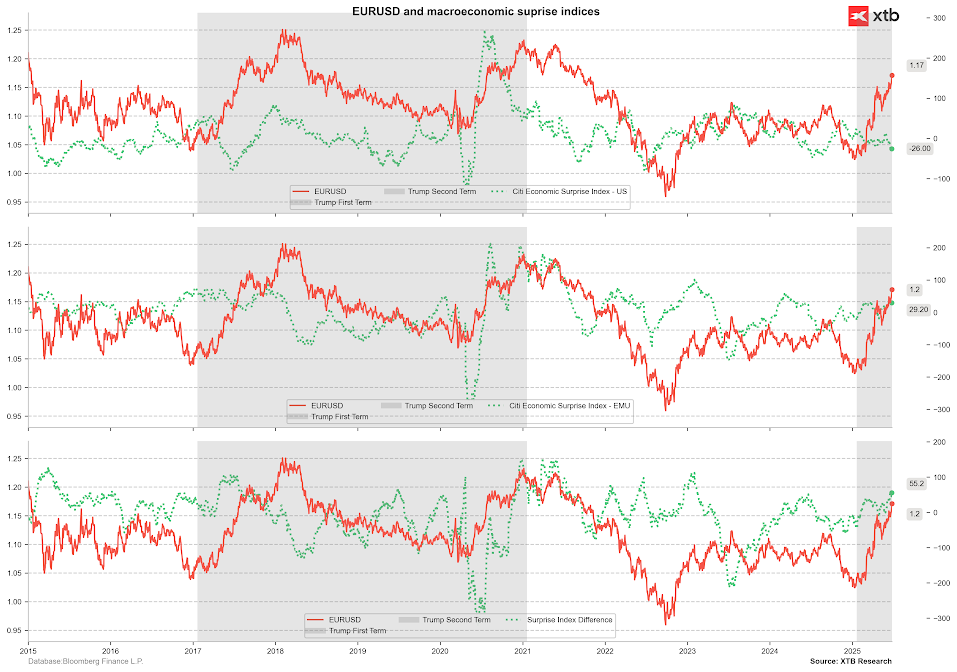

I dati economici provenienti dagli Stati Uniti sono stati altalenanti negli ultimi mesi, come dimostrato dall’indice delle sorprese economiche — relativamente basso — calcolato da istituzioni come Citi. Al contrario, lo stesso indice per l’area euro si mantiene su livelli piuttosto elevati. La differenza tra questi due indicatori gioca chiaramente a favore dell’euro e, inoltre, si prospetta un possibile peggioramento del quadro statunitense accompagnato da un miglioramento in Europa.

Indici di sorpresa economica ed EUR/USD

Fonte: Bloomberg Finance LP, XTB

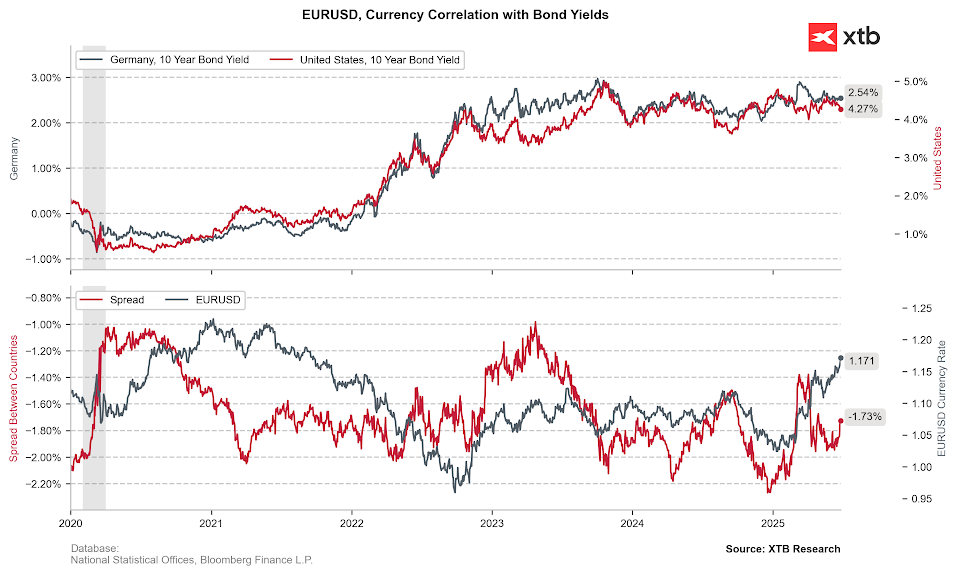

È improbabile che i tassi d’interesse nell’area euro vengano ulteriormente ridotti, mentre negli Stati Uniti è più probabile che si assista a un taglio. Tuttavia, va sottolineato che il livello attuale dei tassi nell’Eurozona è significativamente più basso, il che dovrebbe favorire l’attività economica. Negli Stati Uniti, invece, i tassi potrebbero rimanere ancora troppo elevati, con il rischio di frenare la crescita. Questo tema è stato sollevato, tra gli altri, anche da Donald Trump.

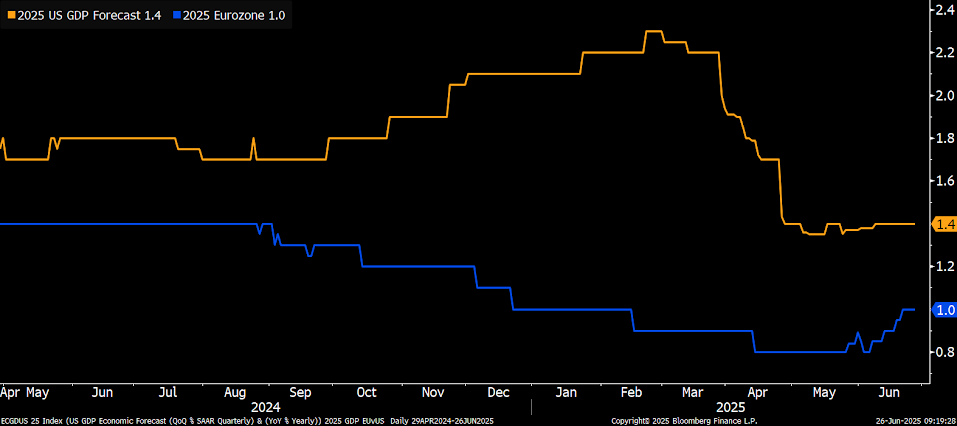

Le prospettive di crescita in Europa per quest’anno stanno migliorando sensibilmente, mentre negli Stati Uniti sono peggiorate, principalmente a causa dell’impatto delle tariffe commerciali imposte da Trump.

Fonte: Bloomberg Finance LP, XTB

Si discute inoltre intensamente dell’emissione congiunta di titoli di Stato nell’area euro. La storia dimostra che il fondo di ripresa congiunto da 750 miliardi di euro, istituito all’inizio della pandemia, ebbe un impatto molto positivo sulla valuta europea. In caso di una nuova emissione di debito comune, con fondi destinati a spese militari e infrastrutturali, la domanda di titoli europei sicuri potrebbe anche tradursi in una maggiore domanda per l’euro stesso, senza contare lo stimolo che verrebbe fornito all’economia.

Secondo Bloomberg, nel 2020 l’euro si è apprezzato del 15%, e una decisione a favore del debito congiunto potrebbe mettere in discussione lo status del debito statunitense, favorendo ulteriori rialzi dell’EUR/USD, con la possibilità di raggiungere quota 1,40, un livello che non si vede dal 2011.

L’EUR/USD non registrava una crescita così dinamica dal 2020. Tuttavia, lo spread dei rendimenti attualmente non giustifica valutazioni così elevate, anche se va ricordato che i rendimenti elevati negli Stati Uniti, in questo momento, non favoriscono né il dollaro né l’economia, considerando la necessità di finanziare un debito enorme con tassi d’interesse elevati.

Fonte: Bloomberg Finance LP, XTB

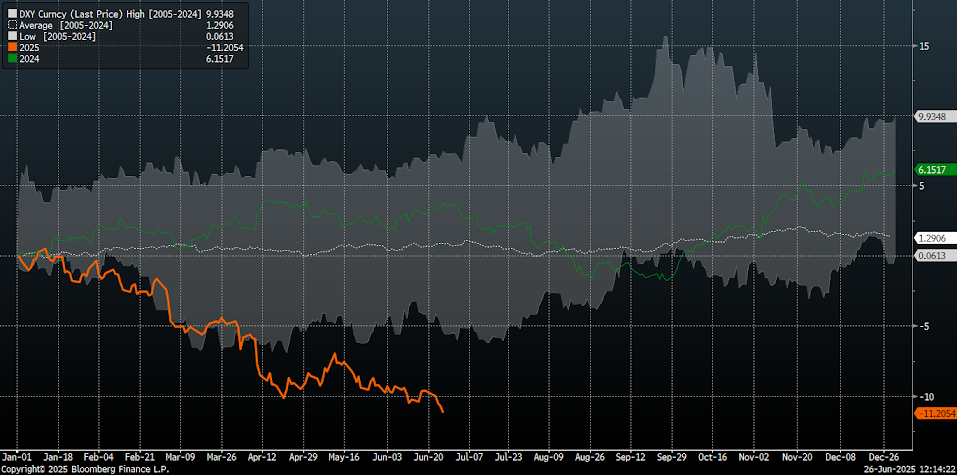

Un’estate debole per il dollaro?

Storicamente, luglio è un mese debole per il dollaro. Questa stagionalità, osservata negli ultimi 20 anni, è stata confermata anche dalla volatilità dello scorso anno. Tuttavia, è importante ricordare che luglio e agosto di quest’anno saranno mesi cruciali per delineare le prospettive valutarie.

In primo luogo, il 9 luglio scade la sospensione dei dazi reciproci. In teoria, nuovi accordi commerciali potrebbero rafforzare il dollaro.

Ad agosto, invece, gli Stati Uniti dovrebbero raggiungere il tetto del debito. Anche se questo evento rappresenta un rischio per il dollaro, è molto probabile che il limite verrà comunque innalzato, evitando scenari estremi.

Luglio è storicamente un mese stagionalmente debole per il dollaro, anche se va sottolineato che la debolezza del dollaro nel 2025 è già la più marcata degli ultimi 20 anni.

Fonte: Bloomberg Finance LP, XTB

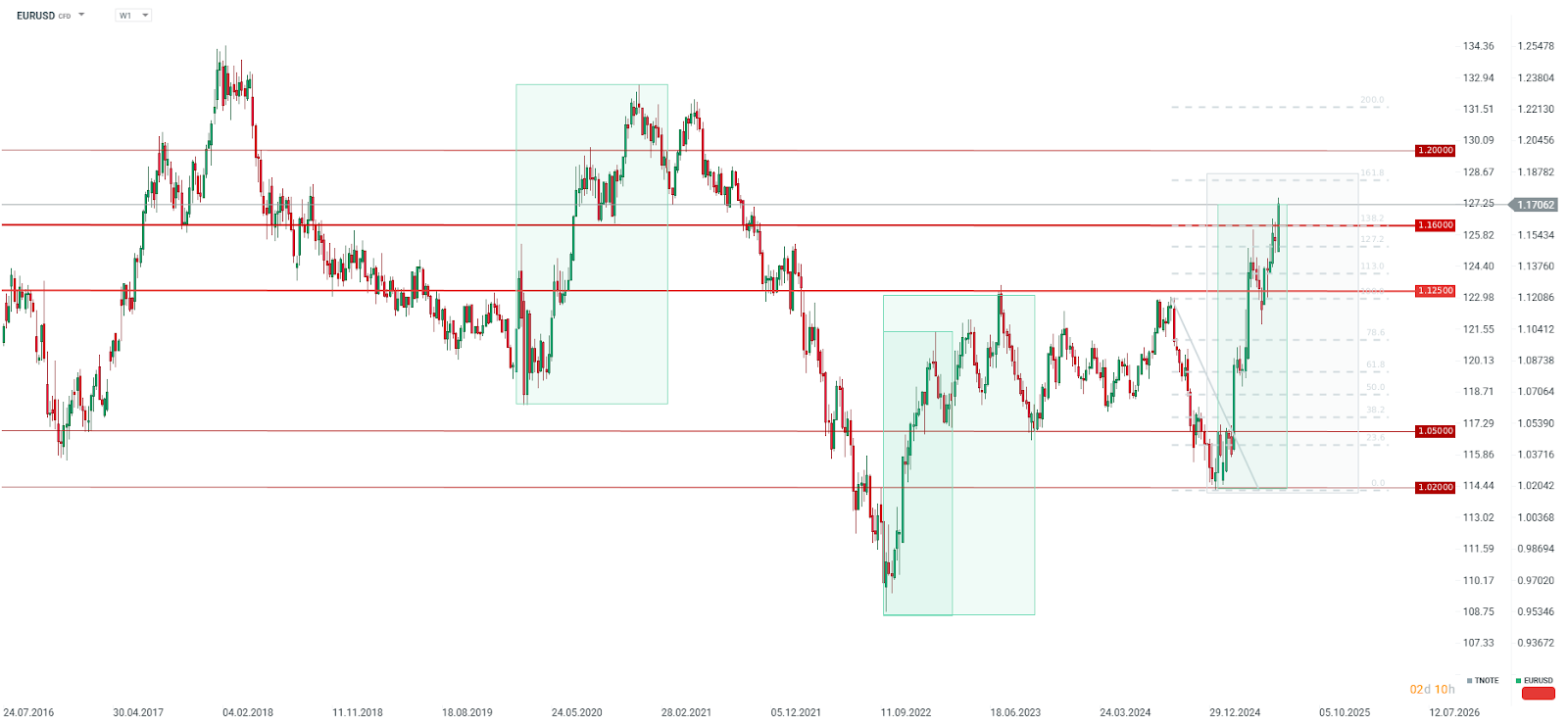

EUR/USD: un’analisi tecnica

La coppia EUR/USD ha superato la soglia di 1,16, dopo aver rotto in precedenza importanti livelli di resistenza situati a 1,1250 e 1,1450. La prossima resistenza significativa si colloca ora intorno a 1,19, seguita da 1,23, in prossimità dei massimi raggiunti nel 2021.

È interessante notare che l’andamento attuale dell’EUR/USD ricorda quello osservato tra il 2022 e il 2023, ma l’onda rialzista iniziata all’inizio del 2022 (e già nel 2020) non ha ancora completato il suo potenziale range di espansione.

Fonte: xStation5

Grafico del giorno: cosa guiderà il mercato azionario statunitense? (07.08.2026)

Calendario economico: i dati NFP muoveranno il mercato? (07.08.2026)

Notizie del mattino: il petrolio torna a salire (07.08.2026)

Calendario economico: i dati sull'occupazione meno corposi potrebbero spingere la Fed ad alzare i tassi?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.