- Taglio dei tassi di uno 0,25% nella forchetta 3,5-3,75%

- Il mercato del lavoro come causa del taglio

- Proiezioni Economiche, migliorano Pil e Inflazione. Disoccupazione stabile

- Occhio allo Spread 2-10 anni Usa di nuovo a 60 punti base

- Reazione momentanea dei Mercati azionari positiva

- Taglio dei tassi di uno 0,25% nella forchetta 3,5-3,75%

- Il mercato del lavoro come causa del taglio

- Proiezioni Economiche, migliorano Pil e Inflazione. Disoccupazione stabile

- Occhio allo Spread 2-10 anni Usa di nuovo a 60 punti base

- Reazione momentanea dei Mercati azionari positiva

Fed taglia i tassi di uno 0,25% e porta i tassi nella forchetta 3,5-3,75%, una mossa ampiamente messa in conto dagli operatori che avevano preventivato il taglio con il 90% delle probabilitá. L'attenzione si concentra quindi sulle proiezioni economiche per i prossimi anni e sulla conferenza stampa che ha confermato il mercato del lavoro come causa scatenante per questo taglio. Prima della fine del mandato di Powell, abbiamo ancora altre 3 riunioni.

Taglio tassi e divisione nel Fomc

Un taglio tassi scontato per gli operatori ma all'interno del Fomc vediamo una spaccatura, con 9 votanti a favore del taglio e 3 che avrebbero intrapreso decisioni diverse, con Stephen Miran che avrebbe preferito un taglio da 0,5% mentre Goolsbee e Schmid avrebbero preferito mantenere i tassi fermi. Il taglio da 0,25% comunque vince con una maggioranza netta considerando anche il parere di Miran che di fatto voleva come minimo un taglio da 0,25%, pertanto la decisione, per quanto frammentata, risulta nella giusta direzione, soprattutto dopo la conferenza stampa.

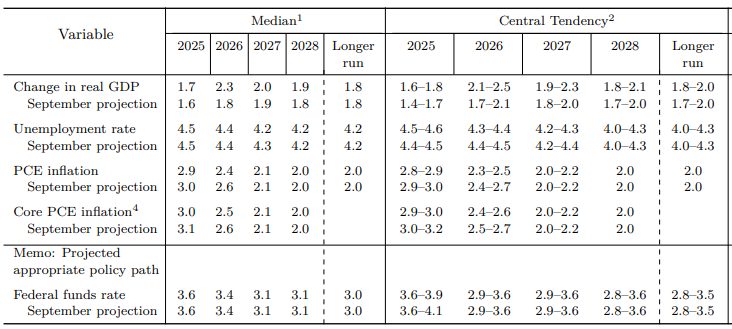

Le proiezioni economiche del Fomc

In sostanza, migliorano le stime sul Pil per il 2026, il tasso di disoccupazione viene visto stabile e in linea con le proiezioni di settembre mentre l'inflazione Pce, sia quella Headline che Core, sono viste in leggero ribasso, quindi in miglioramento considerando i target della Fed. In pratica il Fomc vede un'economia in leggero miglioramento con un'economia sostanzialmente stabile per il 2026, viene infatti preventivato un solo taglio dei tassi per il prossimo anno con il tasso mediano al 3,4% (ossia nella forchetta 3,25-3,5%).

Proiezioni Economiche del Fomc rilasciate in occasione della decisione sui tassi del 10 dicembre 2025 - Fonte: Federal Reserve

La conferenza stampa e il Mercato del Lavoro come causa

Una conferenza stampa molto interessante che ha visto un Powell inizialmente "timido" ma che di fatto si é aperto quando sono state fatte le giuste domande sul mercato del lavoro, vero e proprio punto focale della conferenza stampa. Cosí come anticipato da diversi mesi, ossia che il mercato del lavoro é il vero market driver, si sollevano dubbi sulla sua tenuta a lungo termine e si parla infatti di un mercato del lavoro "in raffreddamento" con dati rilasciati che mostrano delle "discrepanze" cosí come si é osservato da circa due anni. Sul finire della conferenza stampa si é arrivati a parlare dei Nonfarm Payrolls e delle loro revisioni. In merito al mercato del lavoro abbiamo ampiamente parlato nel corso di tutto il 2025 e di come le revisioni dei nonfarm payrolls, al momento tutte negative per il 2025, siano di fatto un indicatore di come il mercato del lavoro sia effettivamente determinante per le prossime decisioni della Fed.

Cosa osservare ora per la prossima riunione

Due appuntamenti a dir poco fondamentali, il 16 dicembre e il 9 gennaio quando usciranno i dati Nfp e il Tasso di Disoccupazione, i dati che di fatto hanno spostato gli equilibri decisionali della Fed dall'inflazione alla disoccupazione come driver per i tagli dei tassi. Qualora dovessimo vedere la conferma del peggioramento del mercato del lavoro, ossia una disoccupazione che arriva al 4,5% o piú, a quel punto potremmo ipotizzare un altro taglio per riunione del 28 gennaio. Powell ha infatti sottolineato l'approccio data-driven delle prossime riunioni, la situazione macroeconomica risulta quindi particolarmente delicata.

La reazione dei Mercati e dei Titoli di Stato

Reazione positiva per i mercati che comprano i minimi giornalieri e provano ad allungare verso i massimi dei giorni scorsi, in alcuni casi registrando nuovi massimi storici come ha conseguito il Russell 2000. Attenzione massima sui titoli di Stato americani con lo spread 2-10 anni che si porta oltre i 60 punti base, livelli toccati solamente in 4 diverse occasioni quest'anno e che aprirebbero verso il raggiungimento del target tecnico stimato dei 120 punti base. Ricordiamo che uno spread in salita corrisponde solitamente ad un ciclo di taglio dei tassi, evento che potrebbe essere confermato solamente da un peggioramento chiato del tasso di disoccupazione nel corso delle prossime rilevazioni.

Il petrolio torna sopra gli 80 dollari al barile 🔼

Apertura mercati USA: l'S&P 500 mostra forza mentre il settore dei semiconduttori resta indietro 🚩

Il Nasdaq 100 arretra ancora 🚩 SanDisk crolla del 10% dopo i risultati, semiconduttori sotto pressione

Grafico del giorno: il DE40 tiene vicino ai massimi storici!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.