La stagione degli utili del Q4 2025 a Wall Street si è rivelata migliore delle aspettative del mercato: con il 96% delle società che ha già riportato i risultati, circa il 73% ha superato le stime sugli EPS e il 73% ha registrato sorprese positive sui ricavi. Questo suggerisce che la solidità fondamentale del mercato è migliorata, anche se il sentiment azionario rimane contenuto. Un trimestre forte potrebbe gettare le basi per un rimbalzo nei prossimi mesi, tuttavia la reazione degli investitori finora è stata moderata. Allo stesso tempo, si sono registrate le prime revisioni al ribasso delle stime sugli utili societari statunitensi dal Q2 2025. Ecco i punti chiave dal report FactSet:

-

Gli utili trainano una solida crescita a livello di indice: il tasso di crescita annuo combinato del 14,2% per il Q4 2025 mette l’S&P 500 sulla traiettoria per un quinto trimestre consecutivo di crescita a due cifre degli utili — un forte indicatore della resilienza dei margini e della domanda.

-

Le revisioni sono salite bruscamente durante la stagione: il mercato partiva con aspettative di crescita YoY dell’8,3% (al 31 dicembre), cifra che ora è salita al 14,2%, riflettendo una serie di sorprese positive. Ben 10 dei 11 settori mostrano una situazione degli utili più robusta rispetto all’inizio della stagione.

-

Le previsioni per il Q1 2026 sono miste, ma lontane dalla capitolazione: 52 società hanno emesso guidance positiva o rivisto al rialzo gli EPS, mentre 45 li hanno ridotti — un bilancio leggermente positivo, che indica un ottimismo cauto nonostante i rischi legati ai costi e alla domanda.

-

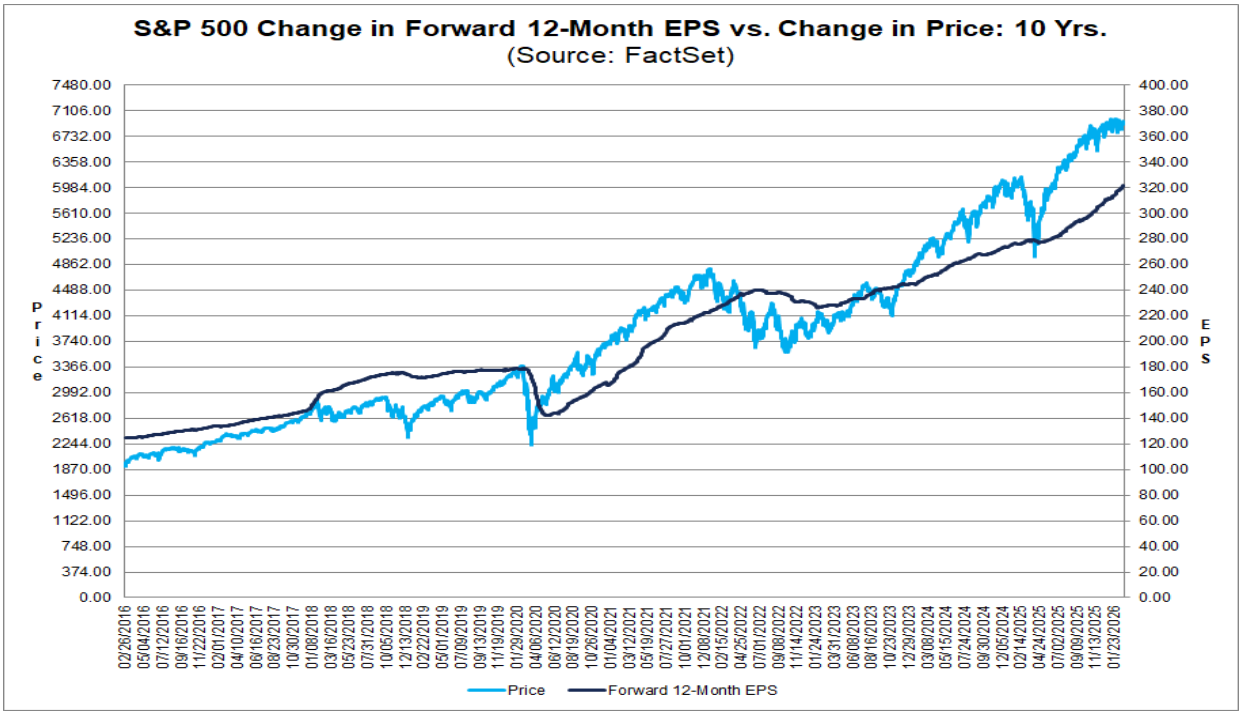

Le valutazioni restano elevate, alzando l’asticella per i prossimi trimestri: il rapporto P/E a 12 mesi forward è pari a 21,6, sopra sia la media a 5 anni (20,0) sia quella a 10 anni (18,8). Il mercato sta già “pagando” per una performance continua forte, il che significa che eventuali delusioni nel momentum degli utili o nella guidance potrebbero pesare più fortemente sul sentiment.

Fonte: FactSet

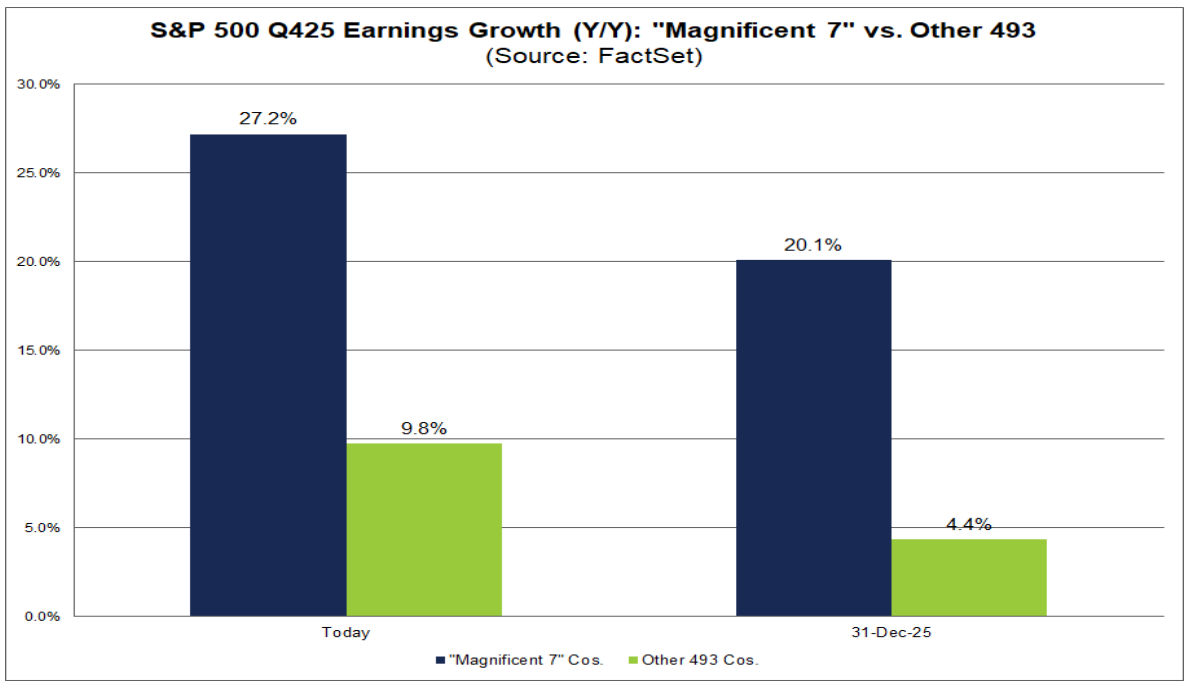

Le società del gruppo “Magnificent 7” (M7) hanno chiuso la stagione del Q4 con il report di Nvidia il 25 febbraio, permettendo di valutare appieno quanto questo gruppo continui a guidare la performance complessiva dell’S&P 500.

-

Aspettative di consenso in forte rialzo durante la stagione: al 31 dicembre il mercato prevedeva una crescita degli utili del 20,1% per il Q4; il dato finale si è attestato al 27,2%.

-

Qualità delle sorprese: ci sono stati più superamenti delle stime, ma di entità più contenuta.

-

EPS beat: l’86% (6 su 7) delle società M7 ha superato le stime sugli EPS (contro il 73% dell’intero S&P 500).

-

Surprise aggregata: il sorpresa EPS complessiva di M7 è stata del 5,5%, rispetto al 6,8% per l’indice completo.

-

Momentum degli utili in accelerazione rispetto al Q3: la crescita del Q4 ha raggiunto +27,2% YoY, in aumento rispetto al +18,4% YoY del Q3. Si tratta del 10° trimestre su 11 in cui M7 registra una crescita degli utili superiore al 25%, sottolineando la continua concentrazione della crescita dei profitti nei principali nomi del mercato.

-

Il resto del mercato rallenta: le restanti 493 società hanno registrato una crescita aggregata degli utili di circa il 9,8% nel Q4, inferiore al ritmo del Q3 di circa il 12,2%, ampliando nuovamente il divario tra M7 e l’indice più ampio.

-

Chi guida davvero la crescita degli utili dell’S&P 500? Tre dei primi cinque contributori fanno parte di M7: NVIDIA, Alphabet e Microsoft. Senza questi tre, la narrativa a livello di indice sarebbe significativamente meno impressionante.

-

Nota di cautela sui fattori straordinari tra gli altri principali contributori: Boeing e GE Vernova sono entrate tra i primi cinque in gran parte a causa di elementi non ricorrenti significativi (circa 9,6 miliardi di dollari di guadagni legati alla transazione Digital Aviation Solutions per Boeing e circa 2,9 miliardi di benefici fiscali derivanti dal rilascio di una riserva di valutazione per GE Vernova). Considerare questi effetti è cruciale per valutare le tendenze sottostanti degli utili.

Fonte: FactSet

Guardando avanti, il mercato sconta una crescita a due cifre degli utili per il 2026: gli analisti prevedono circa il 23,5% di crescita per le società M7 e l’11,8% per le altre 493 aziende nel 2026 — aspettative ambiziose che presuppongono anche una partecipazione più ampia oltre le megacap tecnologiche.

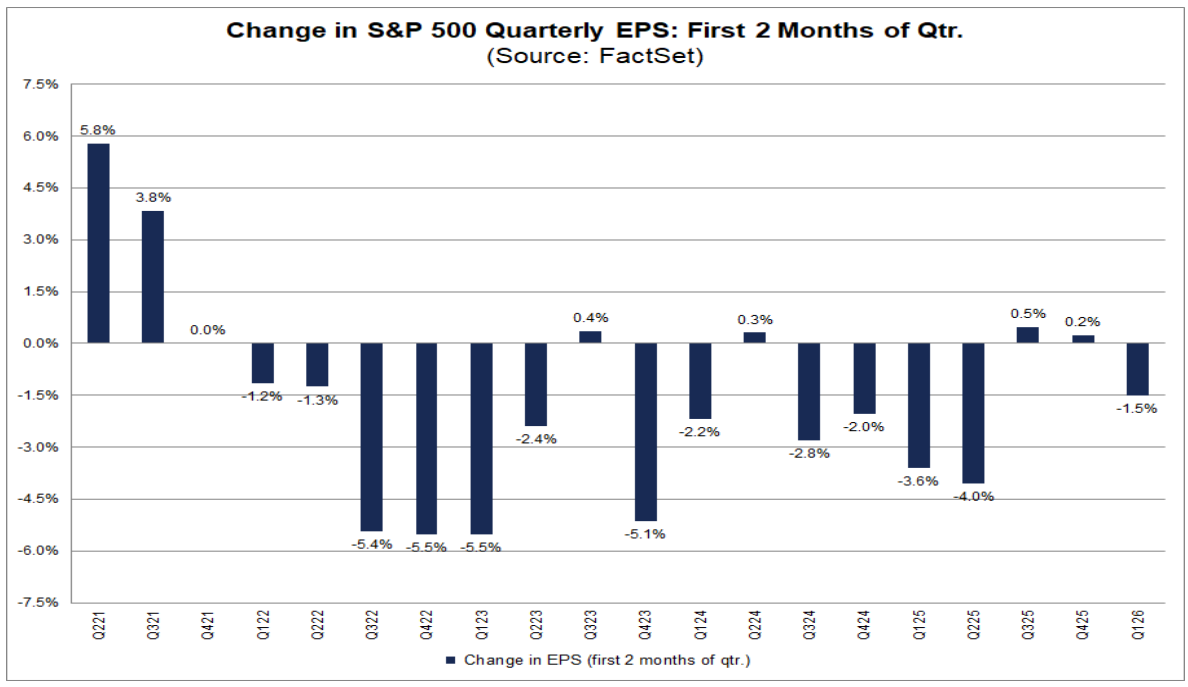

Gli analisti hanno iniziato a ridurre le stime per il Q1, la prima mossa del genere dal Q2 2025. Tra gennaio e febbraio, il consenso bottom-up sugli EPS dell’S&P 500 per il Q1 è sceso dell’1,5% (da $71,57 a $70,50), segnando formalmente la fine di un periodo di stabilizzazione e di revisioni al rialzo all’inizio dei trimestri.

Tuttavia, l’entità dei tagli resta moderata rispetto agli standard storici. La diminuzione media nei primi due mesi di un trimestre è stata: –1,2% (media a 5 anni), –2,4% (10 anni), –2,6% (15 anni) e –3,2% (20 anni). L’attuale –1,5% è quindi inferiore alle medie di lungo periodo, suggerendo una normalizzazione più che un ciclo di tagli aggressivo.

La pressione sulle revisioni è diffusa tra i settori: 8 su 11 hanno visto riduzioni delle stime sugli EPS per il Q1 2026, guidate da:

-

Health Care: –13,2%

-

Energy: –12,3%

Dall’altra parte, Information Technology è salita del +5,2%, mentre Utilities sono rimaste invariate.

Il mercato sta scontando rischi a breve termine (inflazione, dazi, incertezza legata all’AI), ma non abbandona la narrativa di ripresa nella seconda metà dell’anno. Durante lo stesso periodo, le stime per i restanti trimestri del 2026 sono state riviste al rialzo:

-

Q2: +0,7% (a $76,78)

-

Q3: +1,2% (a $82,39)

-

Q4: +2,2% (a $85,18)

Di conseguenza, anche il consenso per l’intero anno sale: la stima degli EPS per il 2026 è aumentata dello 0,8% (a $313,62), nonostante un avvio più debole — il mercato sembra spostare l’accelerazione degli utili più avanti, piuttosto che cancellarla.

A livello settoriale, il quadro per il 2026 è misto ma inclinato al rialzo: 6 settori hanno visto revisioni al rialzo (in testa Information Technology +4,1% e Materials +2,9%), mentre 5 settori hanno registrato tagli (soprattutto Energy –6,5% e Health Care –2,3%).

Conclusione per il mercato: il reset a breve termine delle aspettative non compromette la tesi di crescita a due cifre degli utili per il 2026. Tuttavia, con valutazioni elevate per l’S&P 500, il margine di errore nel Q1 resta limitato.

Fonte: FactSet

US500 (intervallo D1)

Fonte: xStation5

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Gli investimenti in IA perdono smalto? 🚩 Alphabet e Tesla pesano sui mercati globali (23.07.2026)

Il petrolio sale di oltre il 3% 🛢️

Calendario economico: Big Tech, tensioni sull'Iran e decisione della BCE ⏰

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.