- Forte crescita dei ricavi nel settore investment banking e trading, trainata da una ripresa del mercato delle fusioni e acquisizioni, soprattutto nei settori tecnologico e sanitario.

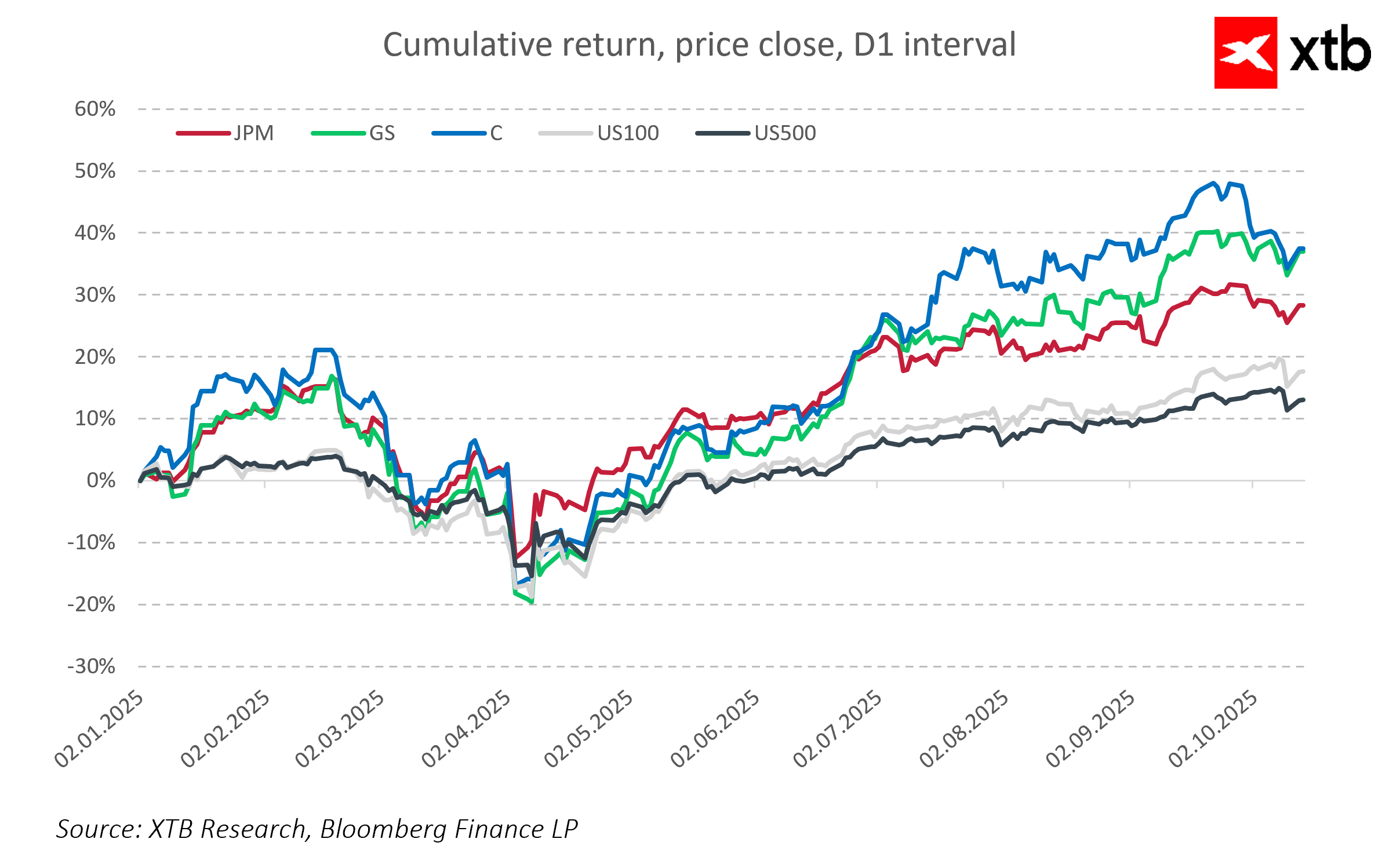

- Le azioni bancarie sovraperformano costantemente i principali indici di mercato, pur non beneficiando direttamente del boom dell’intelligenza artificiale.

- Eventuali tagli ai tassi d’interesse da parte della Fed potrebbero comprimere i margini di interesse netto, rendendo necessaria una maggiore diversificazione e investimenti in nuovi segmenti di business.

- Forte crescita dei ricavi nel settore investment banking e trading, trainata da una ripresa del mercato delle fusioni e acquisizioni, soprattutto nei settori tecnologico e sanitario.

- Le azioni bancarie sovraperformano costantemente i principali indici di mercato, pur non beneficiando direttamente del boom dell’intelligenza artificiale.

- Eventuali tagli ai tassi d’interesse da parte della Fed potrebbero comprimere i margini di interesse netto, rendendo necessaria una maggiore diversificazione e investimenti in nuovi segmenti di business.

Il terzo trimestre 2025 ha registrato risultati molto positivi per le principali banche d’investimento statunitensi — JPMorgan Chase, Goldman Sachs e Citigroup — che non solo hanno superato le aspettative di mercato, ma hanno anche confermato il loro ruolo chiave nel panorama finanziario globale. In un contesto caratterizzato da crescente volatilità macroeconomica e incertezze geopolitiche, tutte e tre le istituzioni hanno dimostrato resilienza e capacità di adattamento, come evidenziato dalla crescita dei ricavi e dei profitti.

Particolare attenzione è rivolta alla ripresa del mercato delle fusioni e acquisizioni (M&A), che ha contribuito in modo significativo alle performance delle banche. Sia JPMorgan sia Goldman Sachs hanno partecipato attivamente ad alcune delle operazioni più importanti del trimestre, fornendo consulenza su transazioni chiave per decine di miliardi di dollari. Questo ha determinato un aumento notevole dei ricavi dell’investment banking, sostenuto da commissioni di consulenza elevate e da commissioni di sottoscrizione.

Citigroup, pur concentrandosi maggiormente sulla ristrutturazione delle proprie operazioni globali, ha beneficiato anch’essa della ripresa dei mercati dei capitali e delle transazioni. La banca ha registrato ricavi record nonostante alcuni utili siano stati appesantiti da un onere straordinario legato alla ristrutturazione.

Complessivamente, i risultati del Q3 indicano una stabilizzazione e un ritorno alla crescita nel settore dell’investment banking, che negli ultimi anni ha dovuto affrontare pressioni regolamentari, volatilità di mercato e incertezze economiche. Allo stesso tempo, le elevate riserve per perdite su prestiti riflettono un approccio prudente e una preparazione ad affrontare potenziali rischi futuri.

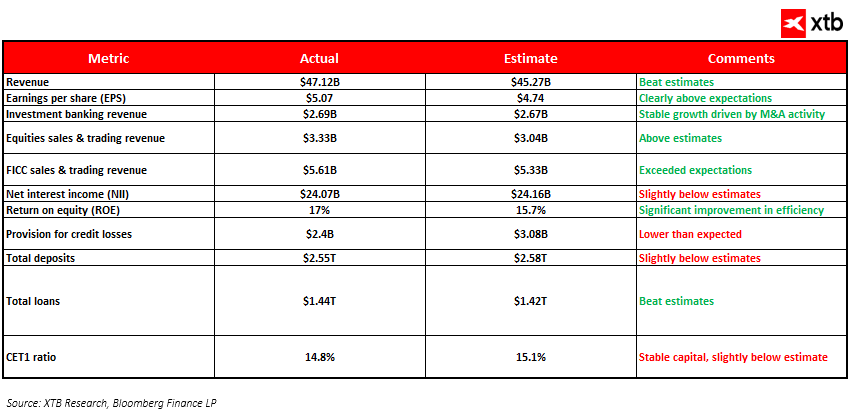

JPMorgan Chase

JPMorgan Chase ha chiuso il Q3 2025 con risultati molto solidi, confermando la propria leadership nel settore della banca universale. I ricavi sono aumentati del 9% su base annua, raggiungendo i 47,12 miliardi di dollari, trainati da una maggiore attività nei mercati dei capitali e nel retail banking. L’utile netto è stato di 14,4 miliardi di dollari, in aumento del 12% rispetto allo stesso periodo dello scorso anno.

JPMorgan Chase

JPMorgan ha chiaramente saputo sfruttare le opportunità di mercato, superando le aspettative degli analisti di 1,85 miliardi di dollari. I ricavi record del trading — 3,33 miliardi di dollari in azioni e 5,61 miliardi in reddito fisso, valute e materie prime (FICC) — sono stati alimentati dall’aumento della volatilità dei mercati e dei volumi di negoziazione.

I ricavi dell’investment banking hanno raggiunto i 2,69 miliardi di dollari, riflettendo la ripresa delle M&A, con JPMorgan che ha fornito consulenza in importanti operazioni come l’acquisizione di Skechers da parte di 3G Capital e una grande fusione nel settore energetico, rafforzando la sua posizione nel corporate banking.

L’utile per azione (EPS) si è attestato a 5,07 dollari, ben al di sopra della stima di 4,74 dollari, traducendosi in un ritorno sul capitale (ROE) del 17%, segnando un significativo miglioramento dell’efficienza.

Nonostante un contesto economico sfidante, JPMorgan ha mantenuto la qualità del portafoglio, con accantonamenti per perdite su prestiti di 2,4 miliardi di dollari, inferiori alle attese, e cancellazioni nette in linea con le previsioni a 2,59 miliardi.

Sul bilancio, i depositi totali ammontavano a 2,55 trilioni di dollari, leggermente sotto le stime, mentre i prestiti sono saliti a 1,44 trilioni, superando le proiezioni, segnalando una forte domanda di credito. Il coefficiente patrimoniale CET1 è rimasto solido al 14,8%, leggermente sotto le stime.

La banca ha gestito efficacemente la liquidità, con contanti e disponibilità verso altre banche a 21,82 miliardi di dollari, leggermente al di sotto delle previsioni, suggerendo un utilizzo più attivo dei fondi. Le spese operative sono aumentate moderatamente di circa il 4%, riflettendo investimenti in tecnologia e sicurezza.

JPMorgan conferma così la sua posizione come una delle banche più versatili ed efficienti, capace di sfruttare i cambiamenti dinamici del mercato mantenendo solidi fondamentali e controllo del rischio.

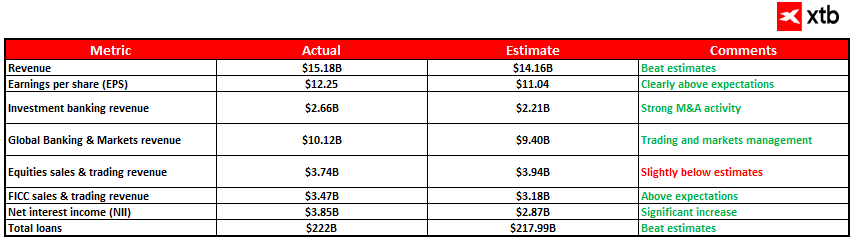

Goldman Sachs

Goldman Sachs ha registrato ricavi nel Q3 pari a 15,18 miliardi di dollari, superando le aspettative degli analisti di 14,16 miliardi. L’EPS di 12,25 dollari è risultato ben al di sopra della stima di 11,04 dollari, evidenziando una forte redditività.

Goldman Sachs

Il segmento investment banking ha registrato performance eccezionali, con ricavi pari a 2,66 miliardi di dollari, ben al di sopra delle previsioni di 2,21 miliardi, grazie a un’intensa attività di M&A. Goldman Sachs ha fornito consulenza in operazioni chiave, come una grande acquisizione nel settore biotech da parte di un colosso farmaceutico e una significativa transazione nel settore finanziario, rafforzando la sua leadership globale nelle fusioni e acquisizioni.

Il settore Global Banking & Markets — che comprende trading e servizi di mercati dei capitali — ha generato ricavi per 10,12 miliardi di dollari, superando la stima di 9,40 miliardi. Il trading azionario ha contribuito con 3,74 miliardi, leggermente sotto le proiezioni, mentre il trading FICC è salito a 3,47 miliardi, superando le stime di 3,18 miliardi.

Il reddito netto da interessi (NII) è stato di 3,85 miliardi, significativamente al di sopra della previsione di 2,87 miliardi, riflettendo una gestione efficiente dei proventi da interessi in un contesto di tassi in aumento.

I depositi sono aumentati del 5,2% trimestre su trimestre, raggiungendo 490 miliardi di dollari, a indicare una crescente fiducia dei clienti. I prestiti sono saliti a 222 miliardi, superando le aspettative. Goldman Sachs ha mantenuto una solida posizione patrimoniale e una gestione del rischio efficace, supportando risultati stabili e la crescita del valore per gli azionisti.

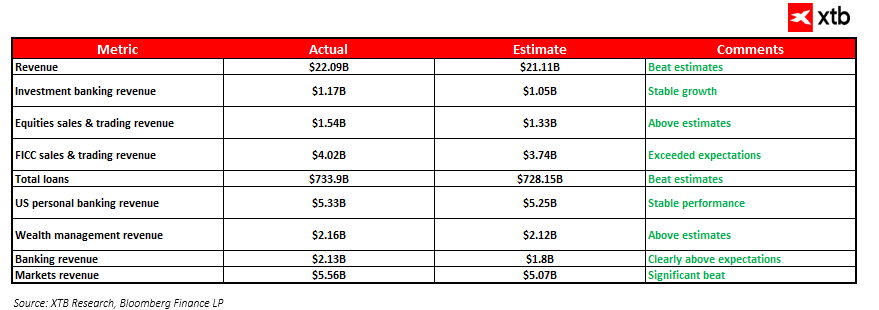

Citigroup

Citigroup ha confermato una posizione stabile nel Q3 2025, registrando ricavi pari a 22,09 miliardi di dollari, superiori alle stime di 21,11 miliardi. La forza è stata particolarmente evidente nei segmenti trading e investment banking, che hanno trainato i risultati.

I ricavi dell’investment banking hanno raggiunto 1,17 miliardi di dollari, superando la stima di 1,05 miliardi. Le attività di equity sales & trading hanno generato 1,54 miliardi (contro 1,33 miliardi previsti), mentre il trading FICC ha raggiunto 4,02 miliardi, superando le previsioni di 3,74 miliardi.

Anche i risultati del portafoglio prestiti sono stati positivi: i prestiti totali ammontavano a 733,9 miliardi, sopra la stima di 728,15 miliardi. I ricavi della personal banking negli Stati Uniti sono saliti a 5,33 miliardi (contro 5,25 miliardi previsti), mentre il wealth management ha contribuito con 2,16 miliardi, leggermente sopra le previsioni.

I segmenti corporate banking e markets hanno registrato performance significativamente superiori alle aspettative, generando rispettivamente 2,13 miliardi (contro 1,8 miliardi stimati) e 5,56 miliardi (contro 5,07 miliardi previsti), confermando la forte presenza globale di Citigroup e la qualità dei servizi offerti ai clienti corporate.

I risultati di queste principali banche statunitensi nel Q3 2025 mostrano un chiaro rimbalzo del mercato, alimentato principalmente da una maggiore attività di fusioni e acquisizioni e da solidi ricavi da trading. In particolare, l’aumento dei volumi nelle operazioni tech e healthcare ha generato commissioni di consulenza e sottoscrizione sostanziali, incrementando i profitti dell’investment banking. Allo stesso tempo, il solido reddito da interessi riflette una struttura patrimoniale favorevole, mentre una base di depositi stabile garantisce sicurezza finanziaria.

Vale la pena sottolineare che, sebbene le performance azionarie di queste banche non eguaglino i guadagni spettacolari registrati dai settori tecnologici legati all’IA, esse sovraperformano costantemente i principali indici di mercato come il Nasdaq 100 e l’S&P 500. Pur non beneficiando direttamente del boom dell’IA, le banche traggono vantaggio indirettamente dal miglioramento del sentiment di mercato e dall’aumento dell’attività degli investitori. La loro stabilità, le operazioni diversificate e i ricavi in crescita nei segmenti di investment banking e trading conferiscono loro un vantaggio rispetto al mercato più ampio. Ciò dimostra che, nonostante le sfide, il settore bancario può sfruttare efficacemente condizioni economiche e di investimento favorevoli per costruire una solida base per la crescita futura.

Tuttavia, nonostante questi segnali positivi, il settore bancario deve affrontare sfide significative. Una preoccupazione chiave è la possibile prosecuzione del ciclo di taglio dei tassi della Federal Reserve. Tassi di interesse più bassi potrebbero comprimere i margini di interesse netti delle banche, limitando la redditività delle attività di prestito tradizionali. Di conseguenza, le banche dovranno probabilmente diversificare ulteriormente le fonti di ricavo, investire in tecnologia ed espandere i servizi di consulenza e gestione patrimoniale.

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Inflazione core dell'Eurozona superiore alle stime

Grafico del giorno: EURUSD dopo la riunione della Fed

Calendario economico: dati chiave sull'inflazione (CPI) in Europa e risultati dei giganti del petrolio

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.