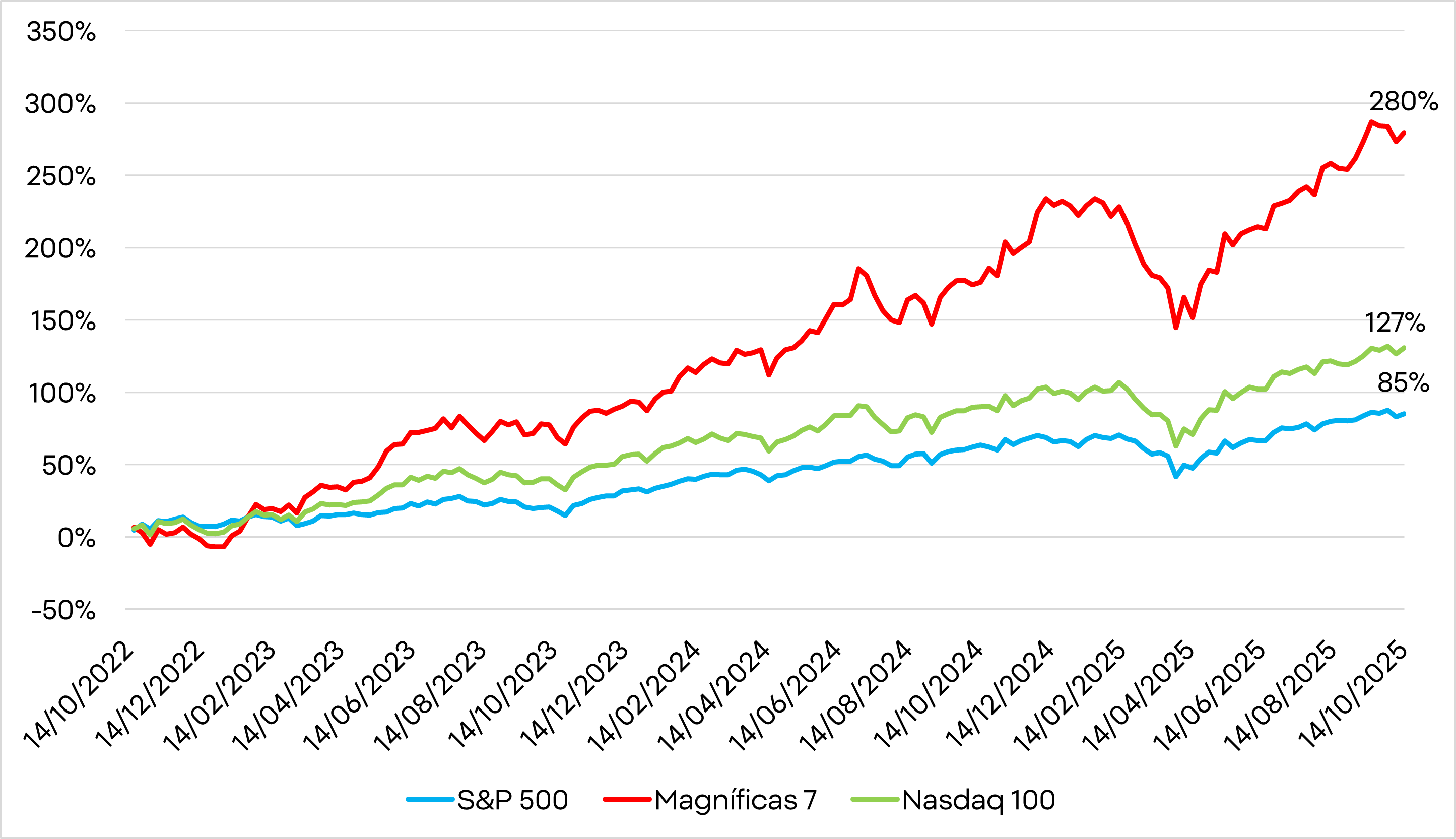

- L’intelligenza artificiale sta alimentando il più forte rialzo dal 2022, con l’S&P 500 in crescita dell’85% e i “Magnificent 7” in aumento del 280%.

- A differenza della bolla delle dot-com, i giganti tecnologici odierni generano profitti reali e sono valutati molto più modestamente.

- I rendimenti sul capitale investito superano ancora i costi di finanziamento, suggerendo che l’espansione potrebbe continuare.

- Piuttosto che una bolla, l’IA sembra essere la forza trainante di una nuova trasformazione economica globale.

- L’intelligenza artificiale sta alimentando il più forte rialzo dal 2022, con l’S&P 500 in crescita dell’85% e i “Magnificent 7” in aumento del 280%.

- A differenza della bolla delle dot-com, i giganti tecnologici odierni generano profitti reali e sono valutati molto più modestamente.

- I rendimenti sul capitale investito superano ancora i costi di finanziamento, suggerendo che l’espansione potrebbe continuare.

- Piuttosto che una bolla, l’IA sembra essere la forza trainante di una nuova trasformazione economica globale.

L’intelligenza artificiale è passata dall’essere una promessa a diventare la forza trainante di una nuova era del mercato azionario. L’S&P 500 ha iniziato l’attuale fase rialzista il 12 ottobre 2022, poco prima del lancio di ChatGPT. Da allora ha guadagnato l’85%. Negli ultimi dodici mesi l’indice è salito del 15%—il doppio dell’aumento medio osservato nel terzo anno di un mercato toro. Gli investitori, affascinati ma cauti, si chiedono se stiamo assistendo a una vera rivoluzione tecnologica o al preludio di un’altra bolla finanziaria.

I numeri parlano da soli. Nvidia è salita del 1.500% in soli tre anni; Meta Platforms di oltre il 450%. Le dieci maggiori aziende di Wall Street rappresentano ora il 40% dell’S&P 500 e il 22% della capitalizzazione globale. Al picco della bolla delle dot-com, questa quota raggiungeva a malapena il 14%. I livelli attuali sono storici, ma a differenza di allora, oggi i giganti tecnologici generano profitti reali, non promesse vuote.

Analizzando le dieci più grandi bolle di mercato del secolo scorso, i guadagni medi dal minimo al massimo erano circa del 244%. Questo suggerisce che i “Magnificent Seven” potrebbero avere ancora margine di crescita, ma non molto. Anche i tempi coincidono con la media storica di circa due anni e mezzo. Siamo in una bolla?

Valutazioni elevate—ma con basi solide

Le valutazioni sono alte, sì, ma non le più alte della storia. E, soprattutto, le principali aziende tecnologiche odierne registrano profitti solidi e sostenibili.

Pur essendo elevate rispetto al mercato più ampio e alla media storica, le valutazioni odierne rimangono molto al di sotto di quelle delle azioni Internet prima del crollo delle dot-com. Alla fine del 1999, Cisco era quotata 96,7 volte gli utili futuri, Oracle 92,1 e eBay addirittura 351,7. I leader AI di oggi sono molto più contenuti: Microsoft (32,2), Apple (31,9), Meta (24,1) e Alphabet (23,4). Anche Amazon (30) e Nvidia (31,8) sono sotto la media quinquennale. Solo Tesla si distingue con un multiplo di 186.

In altre parole, i prezzi sono impegnativi, ma supportati da utili tangibili, non da sogni speculativi. I corsi azionari sono saliti rapidamente, ma finora accompagnati da una crescita reale e sostenuta degli utili, anziché da aspettative irrealistiche sul futuro.

Le bolle passate coincidevano spesso con periodi di intensa concorrenza e ingresso massiccio di nuovi investitori. Questa volta, l’entusiasmo per l’AI è concentrato in poche aziende.

Un indicatore chiave da monitorare è il divario tra il ritorno sul capitale investito (ROIC) e il costo medio ponderato del capitale (WACC). Oggi lo spread rimane positivo, indicando che le aziende generano ritorni ben superiori ai costi di finanziamento. Finché rimane così, il ciclo di espansione può continuare. Le vere bolle scoppiano quando i costi del capitale aumentano o i rendimenti diminuiscono fino a chiudere questo divario.

A livello macro, il contesto è diverso. Durante l’era delle dot-com, la Fed aumentava i tassi, scatenando una serie di default. Oggi accade il contrario: i tassi vengono ridotti e il programma di riduzione del bilancio della Fed è sospeso.

Una rivalutazione, non una moda

La crescita dell’AI è concentrata in poche mani, ma non si basa sulla pura speculazione. I profitti dei leader crescono in parallelo con i prezzi azionari. Taiwan Semiconductor, il più grande produttore di chip al mondo, ha recentemente alzato le previsioni di fatturato, segno che la domanda resta altissima.

OpenAI, tra le aziende più esposte all’AI, ha recentemente stretto un accordo con Broadcom, aggiungendolo a quelli già in essere con Nvidia e AMD, portando la spesa stimata oltre il trilione di dollari. Nonostante lo scetticismo su tale cifra, l’azienda dispone di 100 miliardi da investimenti Nvidia, non ha ancora ricorso al debito e gode del supporto dell’amministrazione Trump.

Questo aspetto è cruciale: la corsa all’AI è anche una battaglia geopolitica. Chi guiderà—Stati Uniti o Cina—controllerà l’economia globale futura. Gli sforzi economici e i finanziamenti governativi per assicurarsi questo vantaggio probabilmente aumenteranno nei prossimi mesi, a beneficio dei principali attori del settore.

Lezioni dal passato

Il paragone con gli anni ’90 è inevitabile, ma le differenze sono profonde. Allora, le azioni in forte crescita appartenevano spesso a startup giovani e non redditizie. Oggi, i leader del rally AI sono giganti maturi e profittevoli.

OpenAI, ad esempio, conta ora circa 700 milioni di utenti—circa il 9% della popolazione mondiale—rispetto ai 500 milioni di marzo, e i ricavi sono destinati a triplicare rispetto ai livelli del 2024.

Tre motivi principali per cui l’AI non assomiglia a una bolla classica:

-

Integrazione cross-settore: l’AI è presente in quasi tutti i settori, non isolata in una nicchia.

-

Gains di produttività immediati: efficienza e risparmi sono già misurabili.

-

Supporto strategico: governi e blocchi economici finanziano l’AI come priorità geopolitica, giustificando investimenti e debiti senza precedenti.

Rischi all’orizzonte

Rischi rimangono: il divario tra investimenti e ritorni potrebbe ampliarsi se la spesa accelera troppo.

Aumenti della leva finanziaria, la corsa cinese e strumenti finanziari opachi potrebbero aumentare i rischi sistemici.

L’AI potrebbe non mantenere le promesse rivoluzionarie, o i chip attuali potrebbero diventare obsoleti prima di produrre i ritorni attesi.

I costi energetici crescenti, dovuti ai data center, aggiungono ulteriore pressione.

Conclusione: la strada davanti

La storia mostra che le bolle scoppiano quando i profitti non giustificano più le valutazioni o quando il credito si secca. Finora, nessuno dei due segnali è presente.

L’intelligenza artificiale crea valore reale, aumenta la produttività e apre nuove opportunità economiche.

Lontano dall’essere una bolla, questo potrebbe essere l’inizio della più grande trasformazione economica della storia moderna. La sfida non è più temere l’ascesa dell’AI, ma imparare a sfruttarla. Chi la comprenderà per primo guiderà il prossimo decennio.

Con la stagione degli utili in corso e risultati finora positivi, il Nasdaq 100 potrebbe essere l’indice statunitense con la migliore performance per il resto dell’anno, in un momento in cui iniziano a emergere alcuni dubbi sulle banche regionali. Fonte: Xstation

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

Notizie del mattino: nessuna svolta nello Stretto di Hormuz; gli investitori reagiscono ai risultati di Berkshire Hathaway

Dati NFP ben al di sotto delle attese! 🚨EUR/USD in forte rialzo 📈

Dollaro e Nasdaq di fronte a un test decisivo

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.