Le azioni di McDonald's sono in calo di quasi l’11% da inizio anno, nonostante l’azienda continui a riportare solidi risultati operativi. I ricavi sono aumentati del 9,4%, mentre le vendite globali a parità di perimetro sono cresciute del 3,8%, segnalando che il colosso del fast food continua ad attirare clienti anche in un contesto di consumo più difficile.

Perché il titolo è sotto pressione

Gli investitori sono preoccupati per inflazione, aumento degli interessi passivi, costi di ristrutturazione e il rischio che un peggioramento del sentiment dei consumatori possa ridurre nel tempo il traffico nei ristoranti.

L’IA entra nel piano di crescita

McDonald's sta collaborando con Google per sistemi di ordinazione ai drive-through basati su intelligenza artificiale. L’amministratore delegato Chris Kempczinski ha dichiarato che il sistema ha raggiunto circa il 90% di accuratezza.

Innovazione del menu in accelerazione

L’azienda sta testando:

- prodotti di pollo impanati a mano

- offerte di bevande più forti

- standard qualitativi più elevati per il caffè

- nuove bevande fredde colorate

- possibili alternative al latte vegetale

L’esperienza cliente deve distinguersi

McDonald's sta cercando di rendere le visite più “memorabili”, mentre i concorrenti alzano il livello su pollo, carne, bevande e menu a buon prezzo.

Economia dei franchisee

Circa il 95% dei ristoranti McDonald's nel mondo è gestito da franchisee indipendenti, quindi ogni innovazione deve aumentare la produttività e proteggere i margini.

Scenario di mercato

Il target medio degli analisti è circa 331 dollari, mentre uno scenario più ottimistico potrebbe portare il titolo verso 375 dollari entro il 2028, se fidelizzazione, pollo, drive-through con IA e espansione globale dovessero accelerare la crescita.

Un rallentamento più marcato dei consumi potrebbe invece mettere sotto pressione vendite, margini e redditività dei franchisee, soprattutto se l’inflazione continuerà a pesare sui bilanci delle famiglie.

Inoltre, i prezzi della carne bovina rappresentano un fattore chiave: negli Stati Uniti sono circa l’80% più alti rispetto al 2019, con un impatto diretto sui margini e una limitata capacità dell’azienda di trasferire completamente questi aumenti sui prezzi. Il numero di capi di bestiame negli Stati Uniti è ai minimi da circa 75 anni, a causa di siccità pluriennali, costi elevati dei mangimi e tassi d’interesse alti, che hanno spinto gli allevatori a ridurre le mandrie invece di ricostituirle.

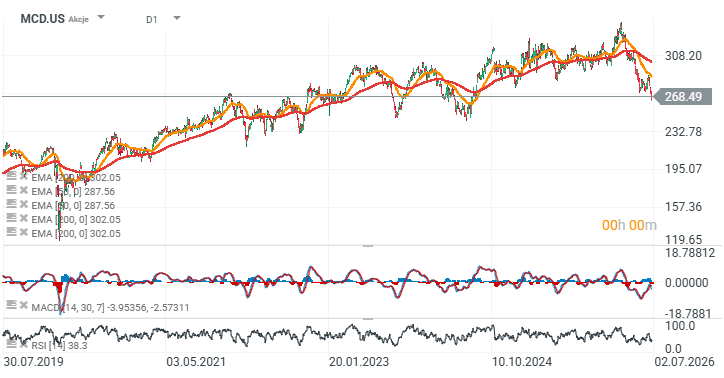

Grafico McDonald's (timeframe giornaliero) e dashboard finanziaria

Le azioni McDonald's sono ora scambiate a circa il 10% sotto la EMA200 (linea rossa), segnalando un’area di mercato ribassista. Il calo rispetto ai massimi storici è vicino al 20%.

Un supporto importante si trova a 245 dollari, livello già testato in precedenza nell’autunno 2023 e nell’estate 2024. La principale area di resistenza è invece a 288 dollari (EMA50 e inizio del movimento ribassista avviato questo mese).

Fonte: xStation5

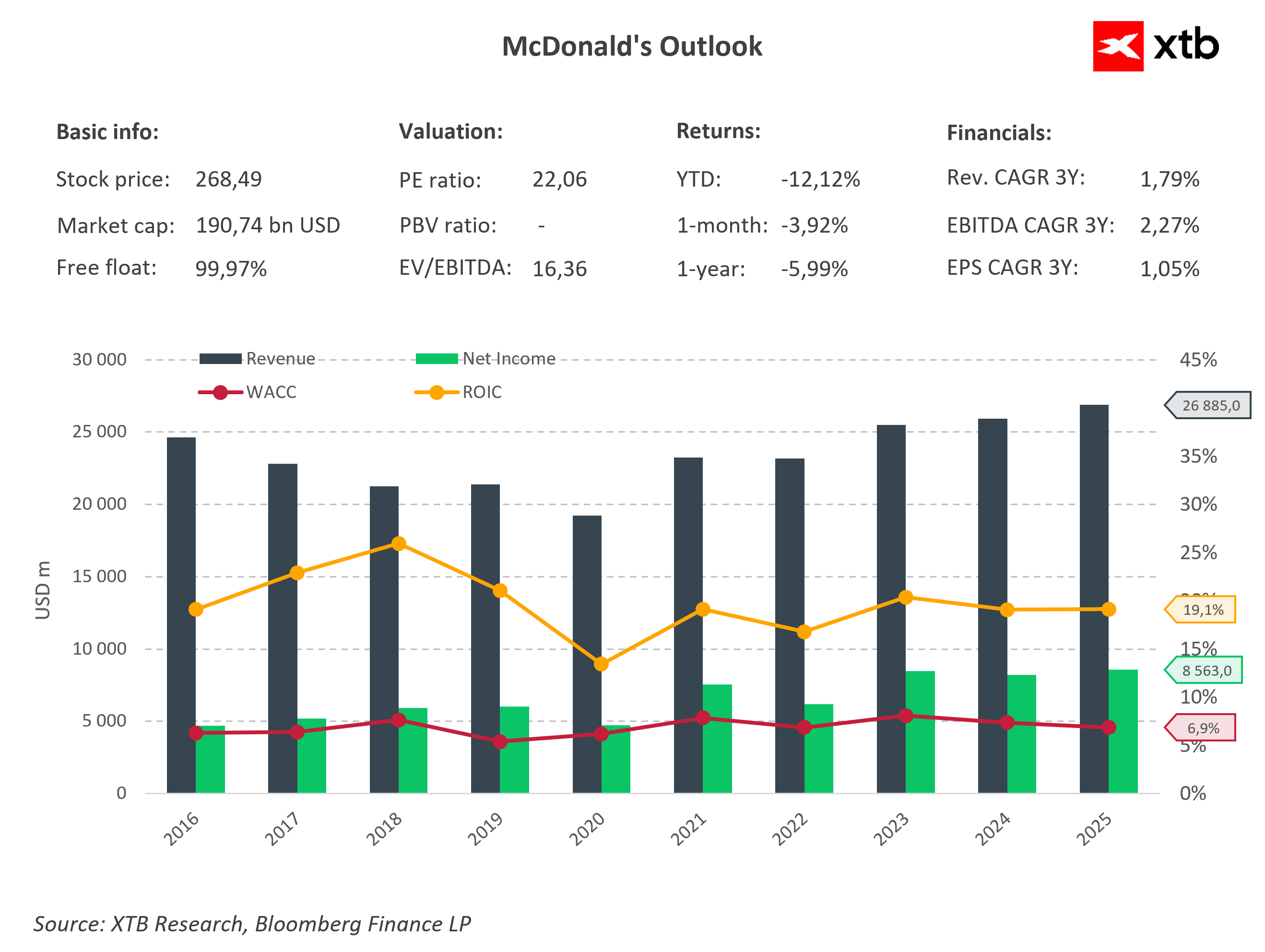

McDonald’s continua a sembrare un’azienda di alta qualità, ma lo spread tra ROIC (Return on Invested Capital) e WACC (Weighted Average Cost of Capital) si è chiaramente ridotto rispetto agli anni migliori.

I ricavi si sono ripresi fortemente dal 2020 e hanno raggiunto circa 26,9 miliardi di dollari nel 2025, mentre l’utile netto resta solido a circa 8,6 miliardi di dollari.

Tuttavia, il punto critico è l’efficienza del capitale: il ROIC è ora intorno al 19,1%, ben al di sotto del picco del 2018 vicino al 25%, mentre il WACC si attesta intorno al 6,9%.

Questo lascia ancora a McDonald’s uno spread EVA positivo di circa 12 punti percentuali, il che significa che l’azienda continua a creare valore economico sopra il costo del capitale. Lo spread resta sano, ma non è più in espansione, il che aiuta a spiegare perché il titolo sia sotto pressione nonostante la redditività stabile.

In sintesi: McDonald’s rimane una società capace di creare valore in modo costante (“compounder”), ma la crescita più lenta dei ricavi, la crescita moderata dell’EPS e un profilo ROIC meno impressionante rendono la valutazione più difficile da giustificare, a meno che la crescita non torni ad accelerare.

Fonte: Bloomberg Finance L.P.

Intel ha bisogno di 15 miliardi di dollari. Si tratta di un problema finanziario o del prezzo di un'ambiziosa espansione?

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

US OPEN: Rimbalzo modesto all'ombra di un mercato del lavoro debole

Dollaro e Nasdaq di fronte a un test decisivo

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.