Secondo Hugh Gimber, Global Market Strategist di JPMorgan Asset Management, le azioni europee potrebbero offrire opportunità selettive dopo il recente calo dei prezzi del petrolio. A suo avviso, le società orientate ai consumatori e i settori ciclici più sensibili ai costi energetici appaiono particolarmente interessanti. Gimber ha sottolineato che l’accordo di pace temporaneo tra Stati Uniti e Iran, che dovrebbe essere firmato venerdì, ha contribuito a raffreddare i prezzi dell’energia e a creare opportunità al di là delle principali componenti degli indici azionari.

Oggi il petrolio registra un lieve rialzo di circa lo 0,1%, mantenendosi sopra gli 80 dollari al barile. Nel frattempo, il dollaro statunitense avanza moderatamente, mentre Bitcoin è tornato sotto i 65.000 dollari dopo non essere riuscito a superare stabilmente la soglia dei 68.000 dollari.

Principali driver di mercato oggi

- Minori pressioni inflazionistiche nell’Eurozona

- Miglioramento del sentiment verso i titoli europei legati ai consumi e ai settori ciclici

- Attesa per la decisione della Federal Reserve

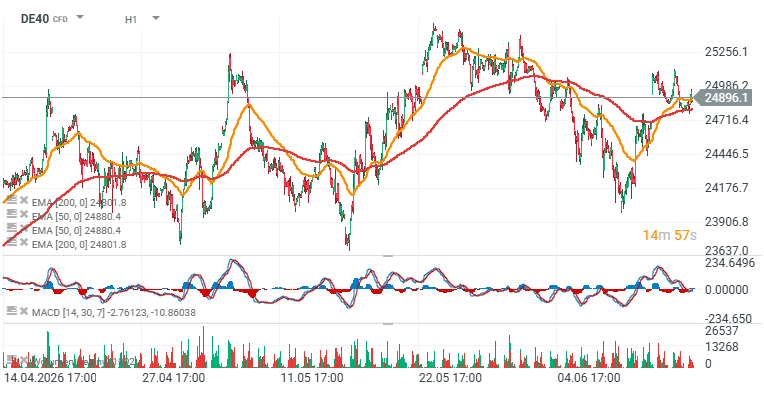

- Debolezza del settore automobilistico tedesco che pesa sul DAX

- Pressioni sul FTSE 100 britannico derivanti dai titoli energetici

Gli indici europei restano vicini ai massimi storici

L’indice paneuropeo STOXX 600 guadagnava circa lo 0,4%, rimanendo vicino ai massimi storici. Nelle quattro sessioni precedenti il benchmark aveva registrato un rialzo di circa il 3%, grazie al ritorno dell’appetito per il rischio favorito dall’attenuarsi dei timori di uno shock inflazionistico legato all’energia.

Le principali piazze europee trattavano prevalentemente in territorio positivo:

- CAC 40 francese: +0,2%

- FTSE MIB italiano: leggermente positivo

- IBEX 35 spagnolo: +0,5%

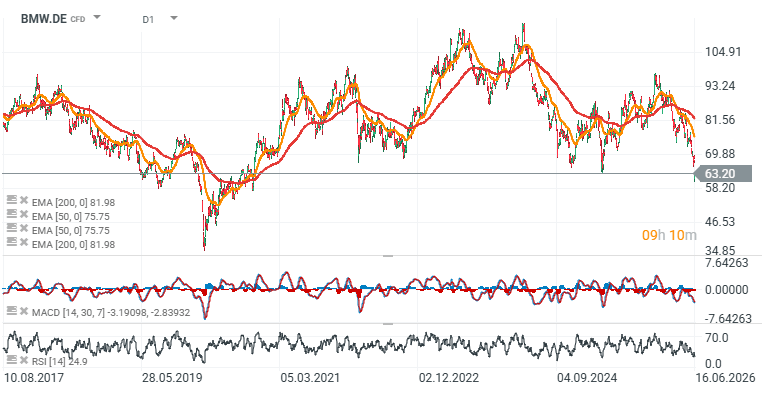

Il DAX tedesco ha invece sottoperformato, continuando a risentire del forte sell-off nel comparto automobilistico dopo che BMW ha ridotto le proprie previsioni sugli utili annuali.

Le azioni BMW sono scese di oltre il 7%, trascinando al ribasso anche Volkswagen e Mercedes-Benz. La reazione del mercato evidenzia quanto gli investitori siano sensibili a qualsiasi segnale di compressione dei margini o rallentamento della domanda nei settori ciclici.

Il comparto automobilistico deve affrontare contemporaneamente numerose sfide: elevati costi di trasformazione tecnologica, crescente pressione competitiva e domanda dei consumatori meno prevedibile. Di conseguenza, una singola revisione degli utili da parte di un grande produttore può rapidamente contagiare l’intero settore.

L’inflazione dell’Eurozona offre sollievo agli investitori

Il sentiment generale è stato sostenuto dai dati sull’inflazione dell’Eurozona. Le rilevazioni di maggio hanno mostrato una moderazione delle pressioni sui prezzi su base mensile, attenuando i timori che i precedenti rialzi dei costi energetici potessero spingere la BCE verso una politica monetaria più restrittiva.

I rendimenti dei titoli di Stato dell’Eurozona a breve scadenza hanno continuato a diminuire, riflettendo aspettative più contenute di ulteriori strette monetarie. Per i mercati azionari questo rappresenta generalmente un fattore positivo, poiché tassi attesi più bassi tendono a sostenere le valutazioni degli asset rischiosi.

Il petrolio si raffredda grazie agli sviluppi sull’Iran

Il mercato petrolifero resta un elemento centrale del quadro macroeconomico. I prezzi del greggio sono arretrati nelle ultime sessioni dopo le notizie secondo cui Washington starebbe preparando una sospensione formale di alcune sanzioni sulle esportazioni petrolifere iraniane.

Uno sviluppo di questo tipo riduce il premio per il rischio geopolitico incorporato nei prezzi dell’energia e abbassa il rischio di un nuovo shock inflazionistico in Europa. Questo aspetto è particolarmente importante per un continente che rimane molto sensibile ai costi energetici e al loro impatto su famiglie e imprese.

Il FTSE 100 resta indietro rispetto ai mercati continentali

Non tutti i mercati europei stanno beneficiando allo stesso modo del contesto attuale. Il FTSE 100 britannico continua a essere penalizzato dalla forte presenza di società energetiche all’interno dell’indice.

Il calo del petrolio ha pesato sulle azioni di BP e Shell, limitando il potenziale rialzista dell’indice. Gli investitori stanno inoltre valutando gli ultimi dati sull’inflazione del Regno Unito, che hanno mostrato un CPI annuale invariato al 2,8%.

Questi dati rappresentano un riferimento importante in vista della prossima decisione sui tassi della Bank of England.

Alcuni titoli brillano nonostante il contesto prudente

A livello societario, Straumann e Auto1 si sono distinte tra le migliori performance della giornata.

Straumann ha registrato un balzo di circa il 9% dopo aver migliorato le proprie previsioni di redditività per l’intero anno. Auto1 ha guadagnato oltre l’8% grazie alla pubblicazione di solide prospettive finanziarie di lungo termine.

Questi movimenti indicano che gli investitori continuano a premiare le aziende che mostrano una maggiore visibilità sugli utili e fondamentali solidi, nonostante il contesto macroeconomico resti incerto.

La Fed rimane l’evento chiave della settimana

Nel breve termine, la Federal Reserve resta il principale catalizzatore dei mercati. Sebbene i tassi siano ampiamente attesi invariati, gli investitori monitoreranno attentamente il tono del comunicato e la prima conferenza stampa di Kevin Warsh come presidente della Fed.

La comunicazione della banca centrale sarà determinante non solo per Wall Street, ma anche per gli asset rischiosi europei, dato il suo impatto sulle condizioni di liquidità globali, sul dollaro statunitense e sulle valutazioni azionarie a livello mondiale.

Mercato costruttivo ma fragile

Lo scenario generale per le azioni europee rimane costruttivo, anche se più complesso di quanto suggeriscano i livelli record degli indici.

I mercati continuano a beneficiare di:

- prezzi del petrolio più bassi;

- minori pressioni inflazionistiche;

- riduzione dei rischi geopolitici.

Allo stesso tempo, le valutazioni restano vicine ai massimi storici. Per questo motivo, il prossimo movimento significativo del mercato dipenderà probabilmente dalla conferma, da parte delle banche centrali, di un percorso di politica monetaria più accomodante.

In un contesto di questo tipo, gli investitori potrebbero diventare sempre più selettivi, concentrandosi sulla qualità degli utili, sulla tenuta dei margini e sulla credibilità delle guidance aziendali.

Fonte: xStation5

Fonte: xStation5

Live Mercati in Sintesi

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Inflazione core dell'Eurozona superiore alle stime

Grafico del giorno: EURUSD dopo la riunione della Fed

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.