Gli indici europei sono in calo, con il DAX in ribasso di oltre lo 0,2%. Gli investitori stanno valutando la stagione delle trimestrali e attendono la decisione odierna della Federal Reserve sui tassi d’interesse, oltre ai risultati delle principali società tecnologiche statunitensi dopo la chiusura dei mercati. Anche i futures sugli indici USA sono leggermente negativi.

La stagione delle trimestrali europee è iniziata in modo disomogeneo, con gli investitori alla ricerca di indicazioni su come l’aumento dei prezzi dell’energia dopo il conflitto con l’Iran possa influenzare inflazione e margini societari. L’Europa resta più sensibile rispetto agli Stati Uniti all’aumento dei prezzi di petrolio e gas, a causa della minore autosufficienza energetica interna. Il mercato si aspetta che maggiori pressioni inflazionistiche in Europa possano aumentare la probabilità di una risposta più prudente da parte delle banche centrali nei prossimi giorni.

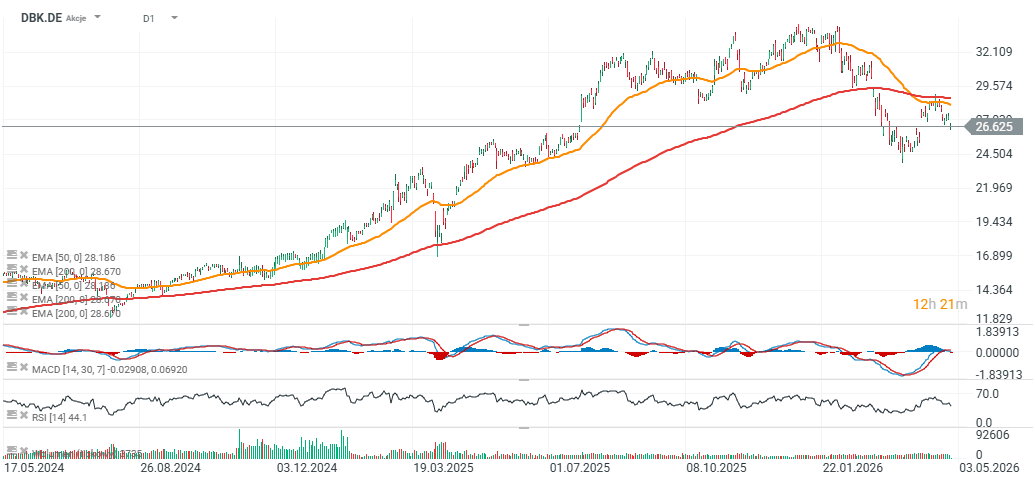

Lo Stoxx 600 è rimasto sostanzialmente invariato nelle prime contrattazioni, riflettendo un tono cauto del mercato in vista delle importanti decisioni delle banche centrali. Le azioni UBS sono in rialzo dopo i risultati del primo trimestre, sostenuti dalla forte attività dell’investment banking, rafforzando le aspettative di distribuzioni agli azionisti. Deutsche Bank è invece in calo per preoccupazioni legate all’esposizione al settore immobiliare commerciale, ricordando agli investitori i rischi presenti nel comparto bancario.

Adidas guadagna terreno dopo risultati trimestrali superiori alle attese e la conferma della guidance per l’intero anno, sostenuta dalla domanda per prodotti legati a calcio, running e training. Gli investitori stanno valutando il rischio di un conflitto prolungato tra Stati Uniti e Iran rispetto alla decisione degli Emirati Arabi Uniti di uscire dall’OPEC+, mossa che potrebbe aumentare gradualmente l’offerta di petrolio, anche se difficilmente risolverà rapidamente le tensioni sul lato dell’offerta.

I settori più deboli nella seduta europea odierna includono beni di lusso, retail, industriali e utilities.

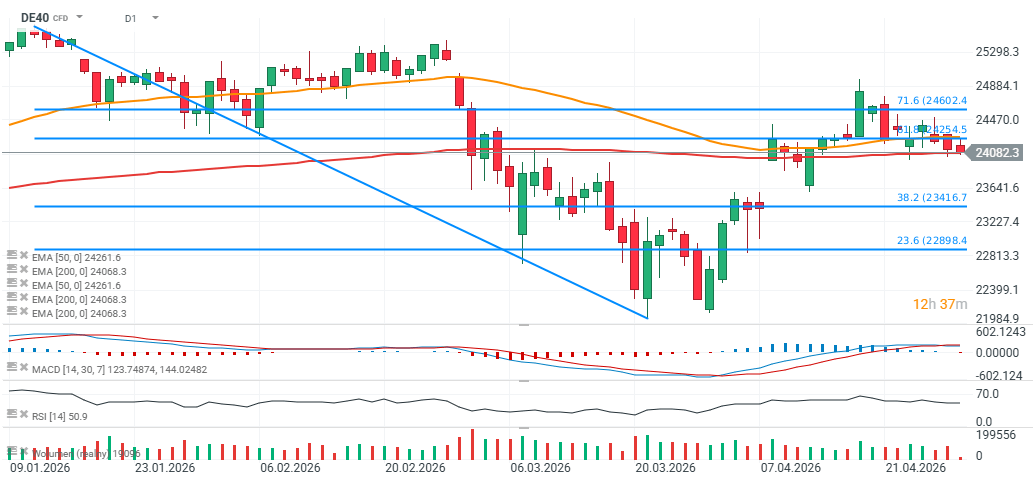

DE40 (timeframe D1)

Osservando i futures sul DAX tedesco (DE40), i prezzi sono scesi sotto quota 4100 punti, tornando a testare la media mobile esponenziale a 200 giorni (EMA200, linea rossa).

Fonte: xStation5

Petrolio, inflazione e banche centrali

I prezzi del petrolio restano elevati, poiché il mercato continua a prezzare il rischio di un blocco prolungato legato all’Iran e possibili interruzioni delle forniture dalla regione del Golfo Persico. Il rischio inflazionistico rimane un fattore chiave per i mercati obbligazionari, poiché l’aumento dei prezzi dell’energia può mantenere la pressione sui rendimenti e complicare gli sforzi delle banche centrali per allentare la politica monetaria. È atteso che la Fed lasci i tassi invariati, anche se il mercato continua a discutere la possibilità di futuri rialzi qualora l’inflazione guidata dall’energia si dimostrasse persistente.

Valute e obbligazioni

Il dollaro USA si sta rafforzando in un contesto di prezzi del petrolio elevati, mentre l’euro rimane più debole rispetto al dollaro. Il mercato FX considera il livello 1,17 su EUR/USD come un riferimento chiave per il sentiment legato agli sviluppi in Medio Oriente. I rendimenti dei titoli di Stato dell’Eurozona sono leggermente saliti in vista della riunione della Banca Centrale Europea, e i prossimi dati macroeconomici potrebbero influenzare ulteriormente la valutazione del mercato obbligazionario.

Materie prime

Il mercato del petrolio resta focalizzato sui negoziati di pace, sugli sviluppi nello Stretto di Hormuz e sui dati delle scorte USA, che potrebbero indicare la velocità di riduzione degli stock. L’oro è leggermente in calo, anche se l’incertezza geopolitica continua a sostenere la domanda di investimento e gli acquisti delle banche centrali. Goldman Sachs mantiene una visione positiva sull’oro, indicando un potenziale raggiungimento dei 5.400 dollari l’oncia entro fine anno.

Principali notizie societarie

AstraZeneca registra crescita di ricavi e utili grazie alle forti vendite nei trattamenti oncologici e per malattie rare. Kone ha concordato l’acquisizione di TK Elevator per circa 24 miliardi di dollari, un’operazione che potrebbe creare il più grande produttore mondiale di ascensori per fatturato. GlaxoSmithKline (GSK) migliora i risultati grazie alle forti vendite di farmaci specialistici e annuncia un dividendo più elevato per il 2026. TotalEnergies aumenta i ritorni per gli azionisti, sostenuta da utili più solidi legati al conflitto in Medio Oriente.

Santander, Lloyds e Deutsche Bank hanno riportato risultati in miglioramento, anche se gli investitori restano concentrati sulla qualità del credito e sui rischi macroeconomici nel settore bancario.

Deutsche Bank (DBK.DE), timeframe D1

Fonte: xStation5

Europa in rialzo: il mercato ritrova fiducia grazie alla mediazione USA-Iran e ai dati dalla Germania

L'argento supera la soglia dei 59 dollari e torna ad attrarre capitali. L'oro resta all'ombra del suo "fratello minore"

Grafico del giorno 🔼 Il Nasdaq guadagna l'1,2% grazie al rimbalzo dei semiconduttori (21.07.2026)

Notizie del mattino: gli indici puntano al rimbalzo tra le tensioni USA-Iran (21.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.