- Una decisione cruciale della Bank of Japan si avvicina

- Cosa si aspetta il mercato?

- Come reagiranno lo yen giapponese e la coppia USD/JPY?

- Una decisione cruciale della Bank of Japan si avvicina

- Cosa si aspetta il mercato?

- Come reagiranno lo yen giapponese e la coppia USD/JPY?

Abbiamo assistito alle decisioni di due importanti banche centrali: la Banca Centrale Europea, che ha deciso di mantenere i tassi di interesse invariati, e la Banca d’Inghilterra, che ha effettuato il suo primo taglio di 25 punti base da agosto. Tuttavia, la settimana delle banche centrali non è ancora terminata: domani mattina, tra le 4:00 e le 6:00 CET, la Bank of Japan annuncerà la sua decisione di politica monetaria. Vediamo cosa possiamo aspettarci da questo evento.

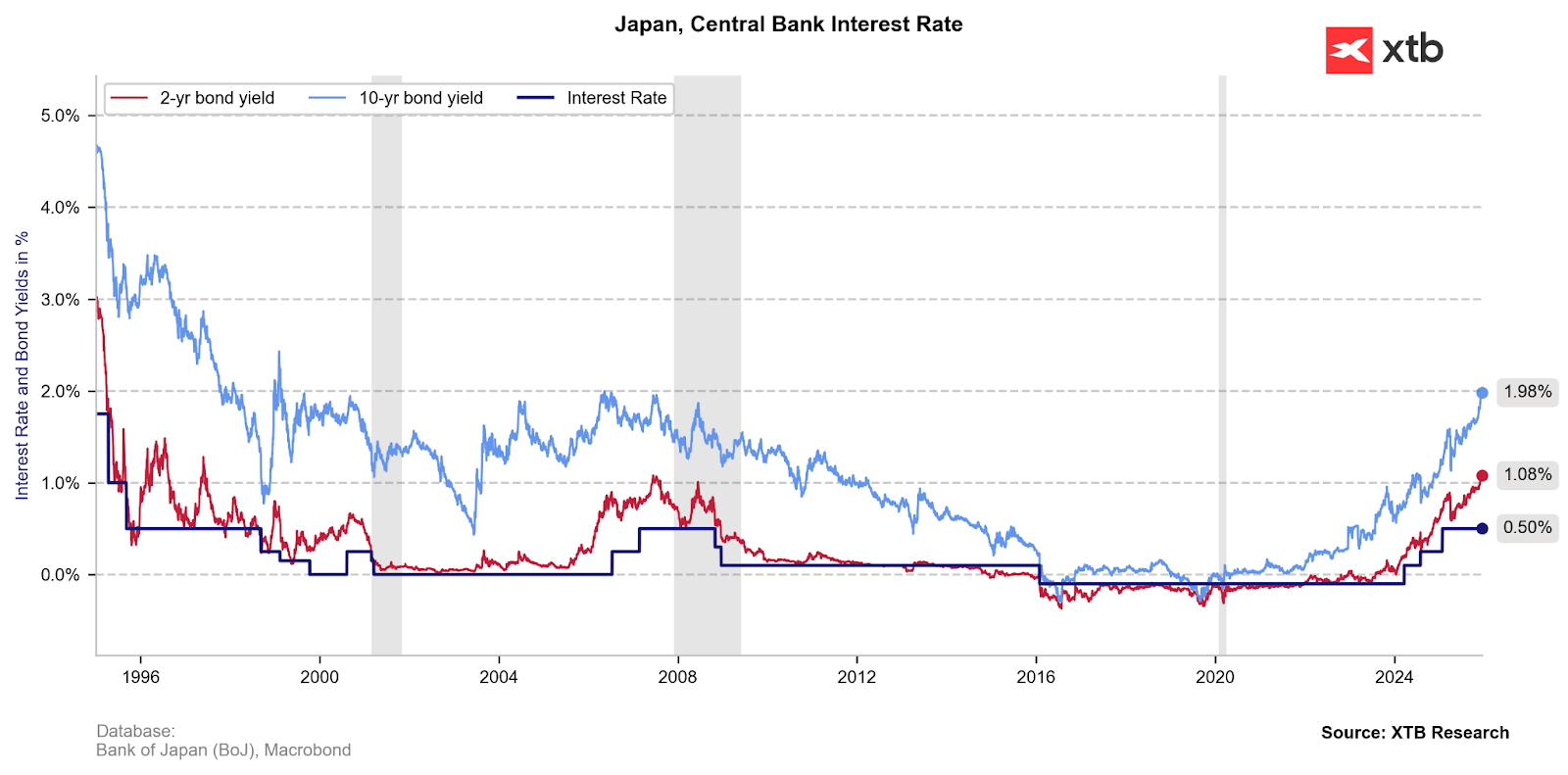

I rendimenti dei titoli di Stato giapponesi sono ai massimi dal 2007, riflettendo forti aspettative di un ritorno ai rialzi dei tassi di interesse in Giappone. Fonte: XTB Research

I mercati assegnano il 90% di probabilità a un aumento dei tassi

È probabile che la Bank of Japan aumenti i tassi di interesse di 25 punti base nella riunione di domani, per la prima volta da gennaio e raggiungendo il livello più alto dal 1995.

La pausa che dura dall’inizio dell’anno è stata principalmente motivata dall’incertezza sulla crescita economica a seguito dei dazi di Donald Trump. Al centro delle preoccupazioni da anni vi sono una crescita del PIL piatta e un’attività trascurabile, concentrata principalmente sulla produzione di automobili destinate all’export. Allo stesso tempo, tuttavia, abbiamo osservato un ulteriore aumento della pressione inflazionistica, che ha rafforzato sempre più la percezione che la Bank of Japan stesse tardando nella sua risposta, soprattutto di fronte a una politica fiscale nel Paese sempre più espansiva.

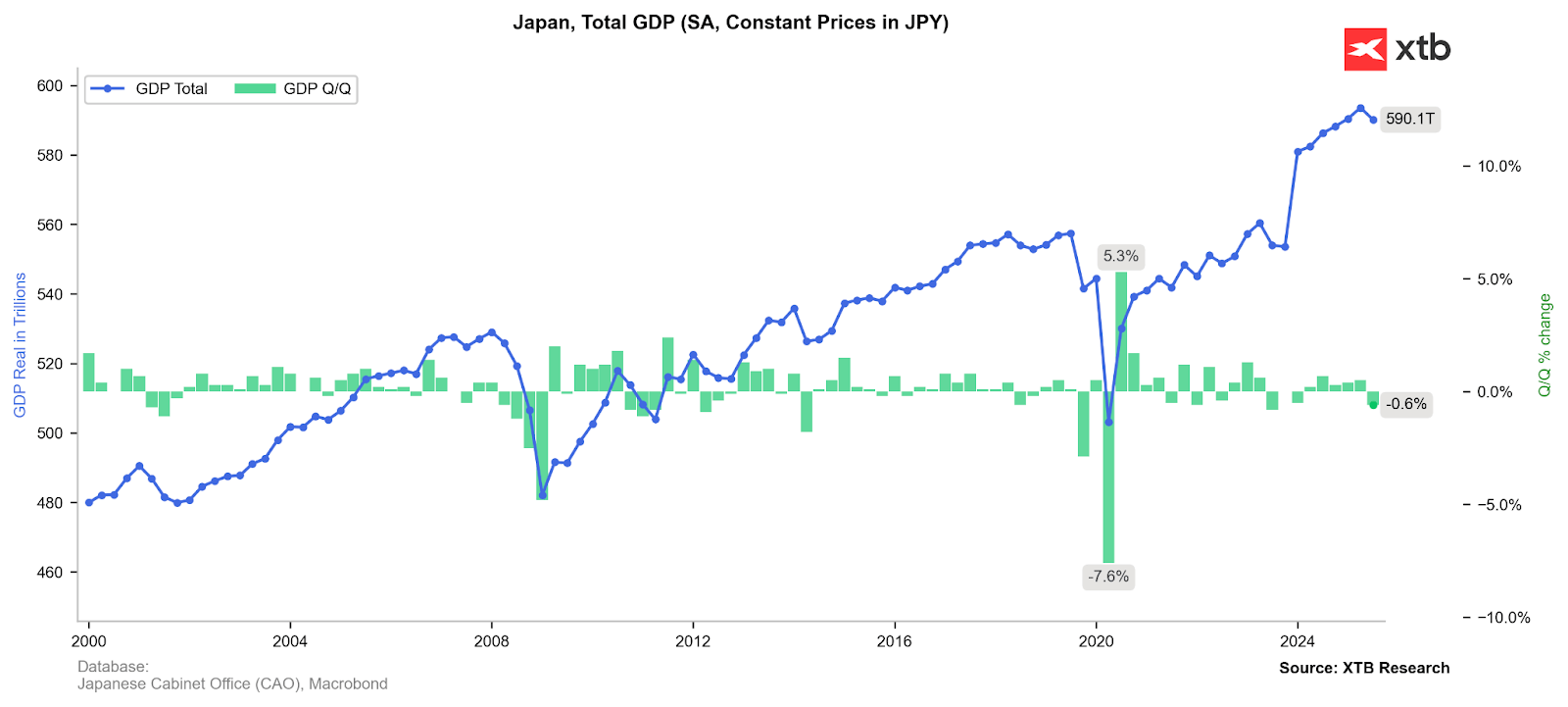

L’ultima lettura del PIL è stata rivista al ribasso (da -0,4% a -0,6%), indicando un calo dell’attività economica in Giappone più forte del previsto. Tuttavia, i principali responsabili di questo andamento sono stati le esportazioni e gli investimenti aziendali più deboli, mentre i consumi inflazionistici (privati e pubblici) sono rimasti positivi. Fonte: XTB Research

I dati macro confermano le aspettative

L’ultima serie di dati mensili ha fornito alla BOJ diversi motivi per temere ulteriori pressioni inflazionistiche nei prossimi mesi.

L’indagine Tankan ha mostrato un terzo miglioramento consecutivo del sentiment tra le grandi aziende e investimenti in capitale più alti del previsto (12,6% contro il consensus Bloomberg del 12,1%). Inoltre, gli ordini core di macchinari sono aumentati oltre le aspettative, raggiungendo il livello più alto da settembre 2022 (+12,5%, previsione 3,6%, precedente 11,6%), inviando un ulteriore segnale di aumento della spesa in capitale tra le aziende giapponesi. L’incremento dell’attività economica dovrebbe quindi rendere la BOJ sensibile allo scenario di un ulteriore surriscaldamento dell’economia, aumentando così la sua prontezza a normalizzare la politica monetaria.

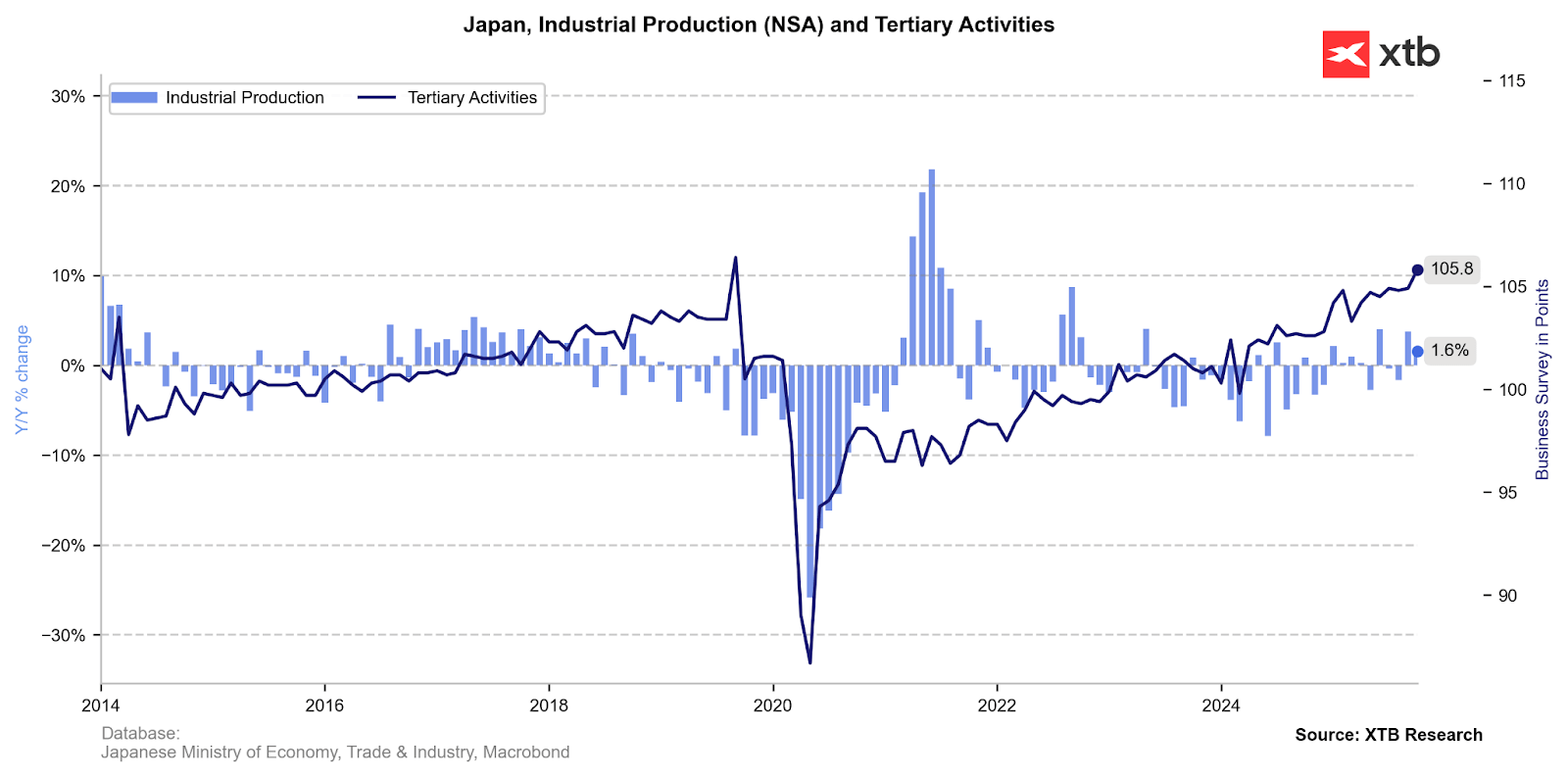

Sebbene i dati sulla produzione industriale rimangano volatili, un miglioramento costante del sentiment aziendale secondo i dati dei sondaggi suggerisce un imminente aumento dell’attività industriale. Fonte: XTB Research

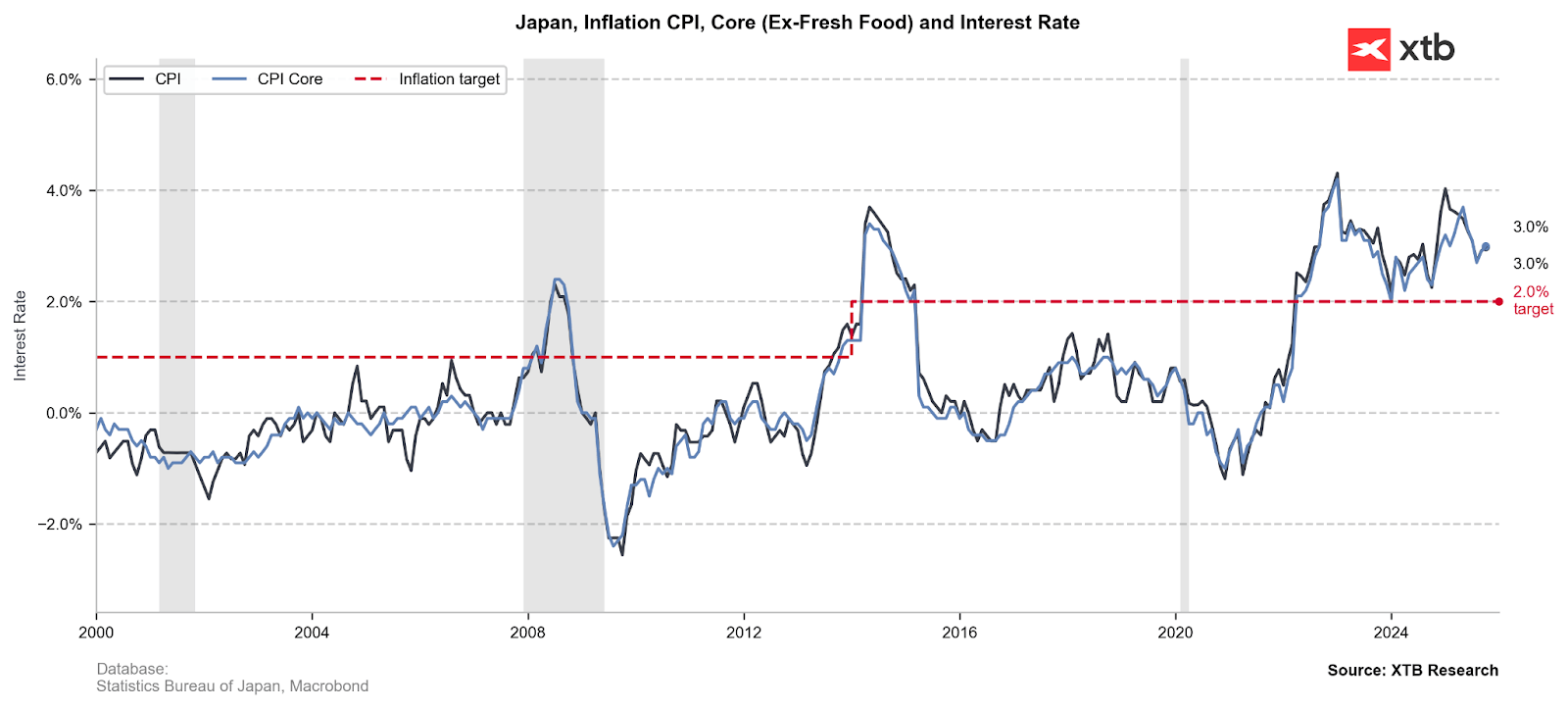

L’inflazione rimane negativa in termini reali e le crescenti pressioni sui prezzi dovrebbero generare un sentiment più “hawkish” alla BOJ, nonostante le pressioni pro-crescita del Primo Ministro Sanae Takaichi. Secondo gli ultimi dati, l’inflazione a Tokyo è rimasta al 2,8%, sopra il calo previsto al 2,7%. Inoltre, l’ultimo report PMI ha evidenziato il più rapido aumento dei prezzi dei fattori produttivi negli ultimi cinque mesi, che potrebbe presto essere trasferito ai consumatori. L’IPC è attualmente al 3%, ben al di sopra del target del 2% della BOJ, il che, con tassi al 0,5%, indica comunque un tasso reale profondamente negativo.

L’inflazione in Giappone è ben al di sopra del target, mantenendo i tassi di interesse reali a livelli profondamente negativi. Fonte: XTB Research

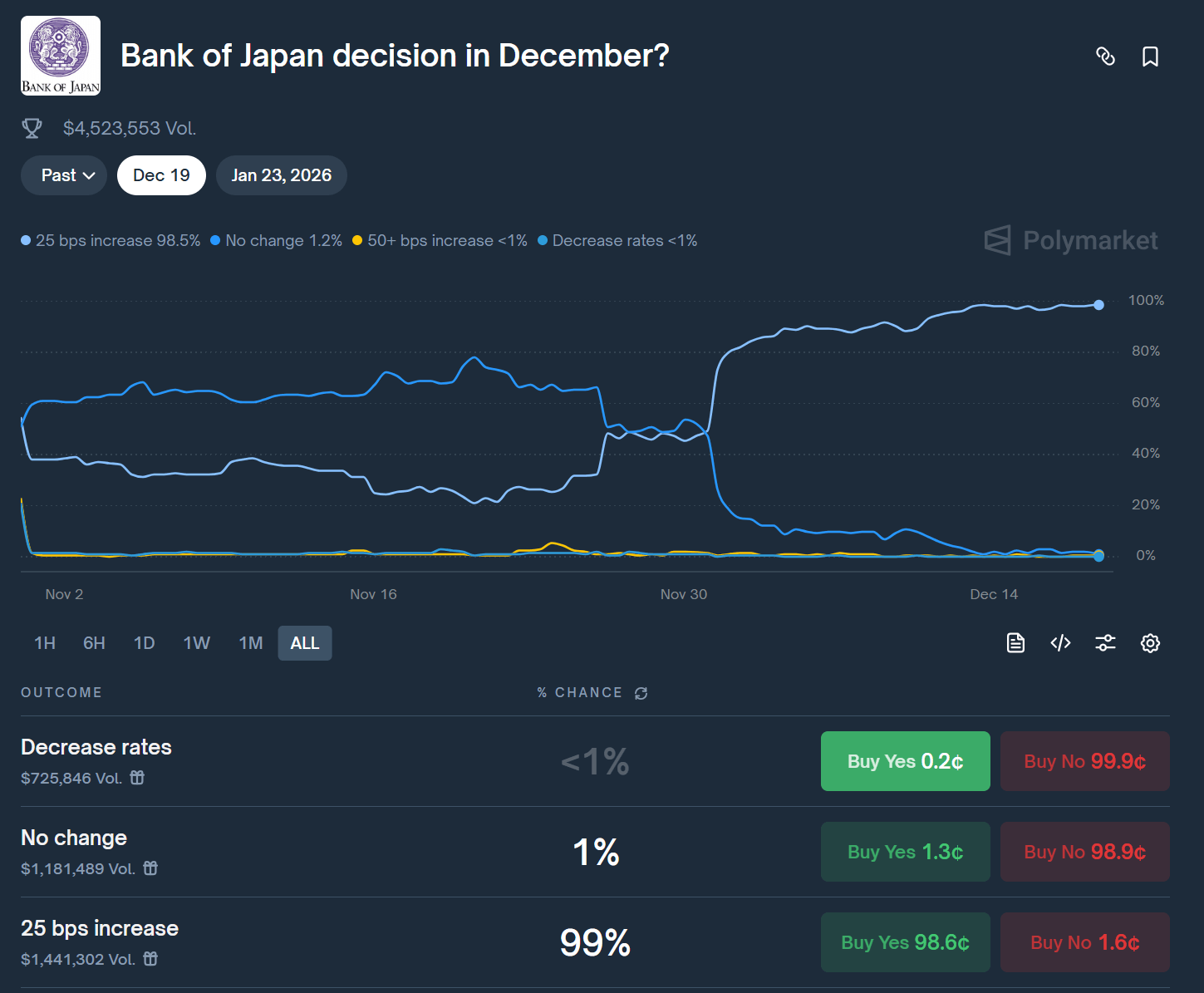

Secondo i dati di Polymarket sulle scommesse relative alla decisione di domani, l’opinione pubblica attribuisce una probabilità del 99% a un aumento di 25 punti base. Fonte: Polymarket

Le variazioni dei tassi di interesse sono una cosa; la vendita di ETF è un’altra

Tuttavia, l’aumento dei tassi in sé non sembra essere l’elemento più interessante di questo puzzle decisionale: molto di più sta accadendo dietro le quinte nel rapporto tra governo e banca centrale. Sembra che il governatore Ueda e il Primo Ministro Takaichi abbiano stretto un “patto” pragmatico in cui i giganteschi portafogli di ETF giocano un ruolo chiave.

Un capolavoro politico: “Aiuti fiscali silenziosi”

Perché il Primo Ministro Takaichi, sostenitore di una politica monetaria accomodante (“Abenomics”), sta improvvisamente ammorbidendo la sua resistenza agli aumenti dei tassi? La risposta risiede nel bilancio della BOJ. La banca centrale detiene enormi guadagni non realizzati derivanti da anni di acquisti di azioni giapponesi (ETF).

Il piano è brillante nella sua semplicità:

-

La BOJ normalizza la sua politica (aumenta i tassi di interesse, necessario con un’inflazione intorno al 3% e uno yen debole).

-

Allo stesso tempo, la BOJ inizia lentamente a vendere i propri ETF (realizzando profitti).

-

Questi profitti vanno al bilancio dello Stato, creando un cuscinetto finanziario per il governo Takaichi.

Questo dà al Primo Ministro liquidità per i suoi programmi di stimolo senza dover emettere nuovo debito (il cui servizio sta diventando più costoso a causa dei tassi più alti). È un classico esempio di situazione in cui si può “avere la botte piena e la moglie ubriaca”.

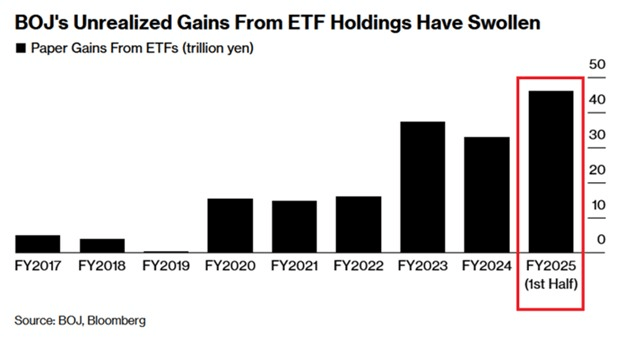

Il valore di mercato degli asset ETF detenuti dalla Bank of Japan è aumentato del +18,5% su base annua nei primi sei mesi di quest’anno, raggiungendo un livello record di ¥83,2 trilioni. Ancora più interessante è che i soli profitti cumulativi ammontano già a 46 trilioni di yen, il che significa un ritorno sul capitale investito dalla BoJ di oltre il 55%. Fonte: BoJ via Bloomberg Financial Lp

Cosa significa per il mercato azionario (Nikkei 225 / TOPIX)?

La notizia che la BOJ stia iniziando a vendere azioni potrebbe teoricamente provocare una reazione nervosa e una pressione sull’offerta a breve termine sugli indici. Il Nikkei 225 è particolarmente sensibile, poiché la BOJ detiene indirettamente enormi partecipazioni nelle più grandi aziende giapponesi. Il rischio maggiore riguarda le aziende tecnologiche e le società esportatrici con un grande peso nel Nikkei 225, che sono state le principali beneficiarie degli acquisti di ETF nell’ultimo decennio. Tuttavia, sembra che il processo di rivendita procederà molto lentamente, il che di per sé non dovrebbe far scendere i prezzi in maniera così drastica. La BoJ aveva annunciato la rivendita già a settembre.

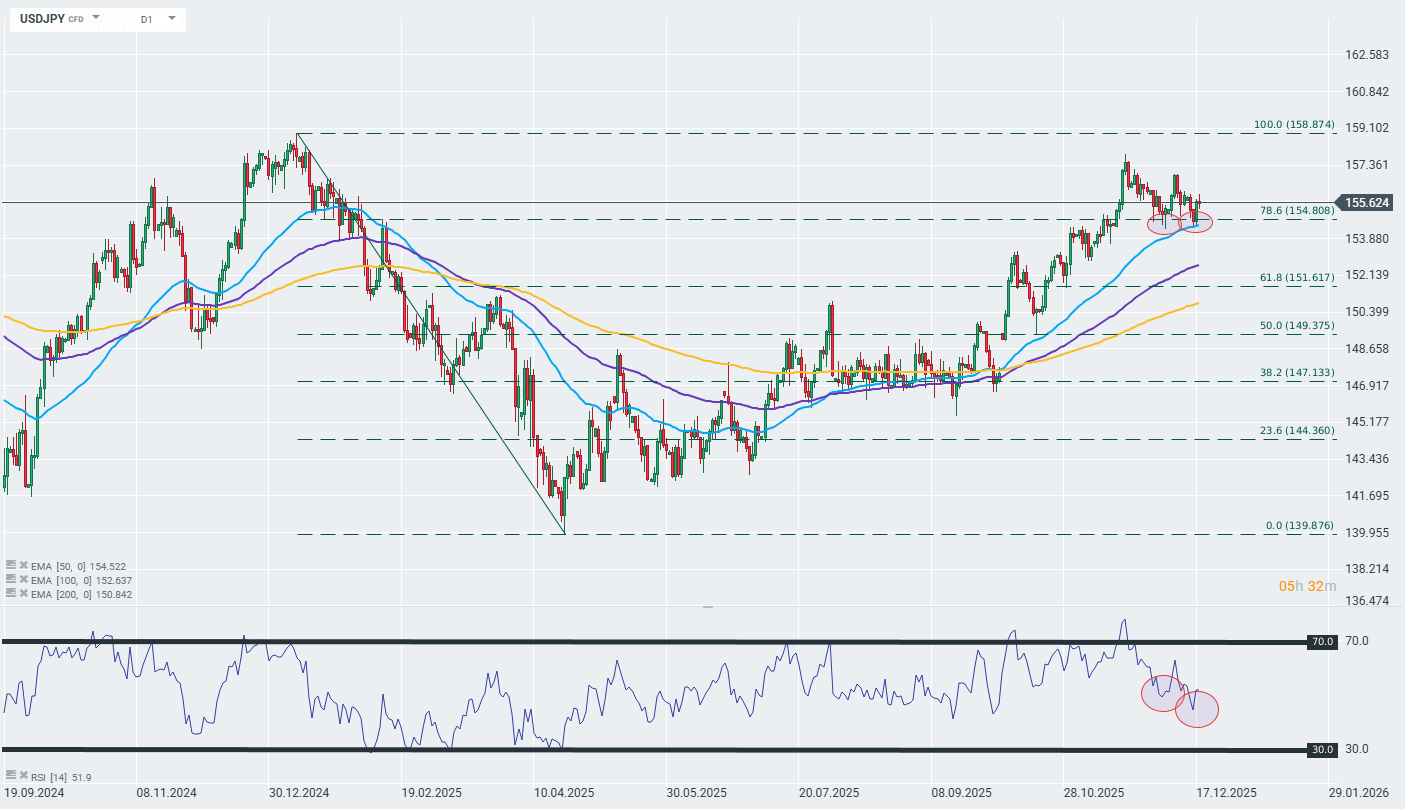

Grafico USDJPY (intervallo D1)

Osservando il grafico della coppia USD/JPY nel lungo periodo, possiamo notare che, nonostante le crescenti speculazioni su un inasprimento della politica monetaria in Giappone, lo yen stesso si sta comportando relativamente male, mantenendo un trend ribassista tecnico. Interessante notare che, analizzando il pattern a candele delle ultime due settimane, emerge una divergenza tra il prezzo e l’indicatore RSI, il che potrebbe indicare che il trend rialzista segnalato dalla media mobile a 50 giorni (EMA) sta per terminare. Fonte: xStation

Mateusz Czyżkowski

Live Mercati in Sintesi

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Inflazione core dell'Eurozona superiore alle stime

Grafico del giorno: EURUSD dopo la riunione della Fed

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.