I contratti sul gas naturale Henry Hub (NATGAS) stanno scendendo ai livelli più bassi dall'autunno scorso, testando un’area di supporto tecnico chiave intorno a 2,95 dollari. Sebbene le previsioni indichino un significativo aumento delle temperature nei prossimi 10 giorni, la domanda resta contenuta a causa delle condizioni miti attuali nella maggior parte degli Stati Uniti. Più importante ancora, l’ampia offerta interna e i livelli elevati delle scorte continuano a pesare sul sentiment di mercato, compensando sia l’aumento delle esportazioni di GNL sia le proiezioni di domanda legate al meteo.

I prezzi si aggirano ora vicino al livello tecnico critico di 2,972 dollari, e un cedimento deciso sotto tale soglia potrebbe aprire la strada a cali più profondi, potenzialmente verso i 2,885 dollari, una zona di prezzo non raggiunta da diversi mesi.

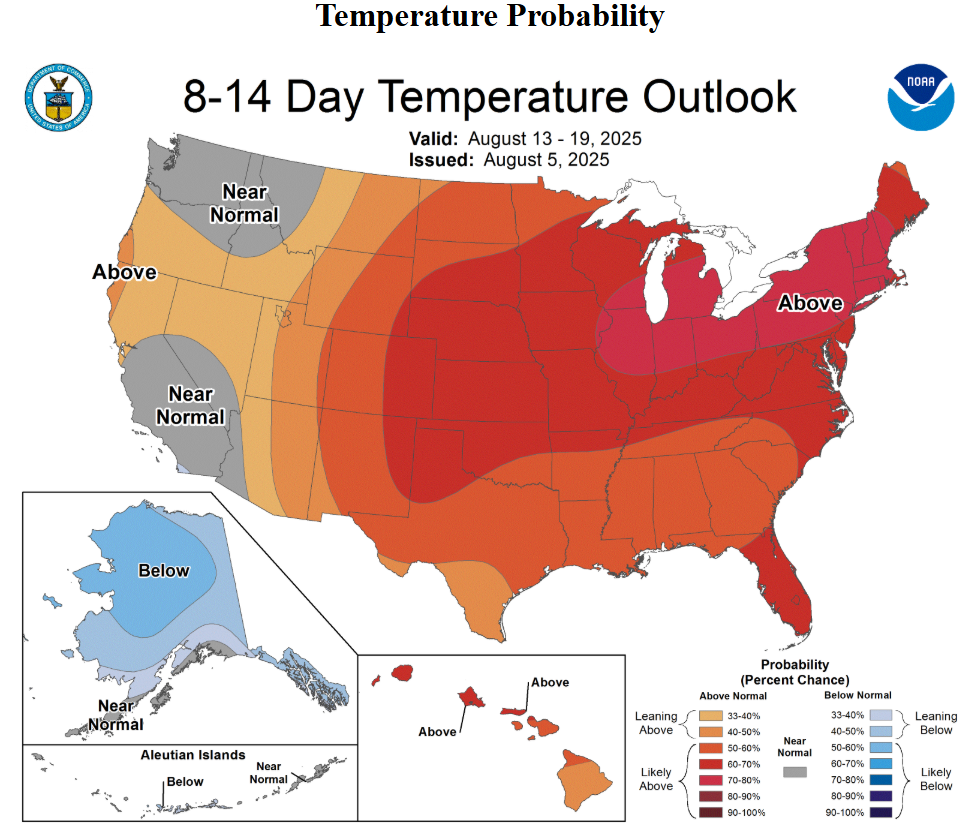

Nonostante i modelli meteorologici prevedano un’ondata di caldo tra il 9 e il 17 agosto, con temperature diffuse tra i 30 e i 40°C (90-100°F), le condizioni attuali restano troppo miti per innescare una domanda significativa di gas per il raffreddamento. Gran parte degli Stati Uniti sta vivendo temperature stagionalmente moderate, con un uso limitato dei condizionatori al di fuori degli stati del Sud e della California.

Si prevede un aumento più marcato della domanda di elettricità verso la fine della settimana, guidato dal Sud e dalla Costa Ovest.

Per ora, il meteo a breve termine rimane un catalizzatore debole, e i mercati futures mostrano un chiaro scetticismo, segnalando una mancanza di convinzione che il caldo sarà duraturo o abbastanza intenso da modificare i fondamentali.

Fonte: NOAA, CPC

L’offerta domina il mercato

Dal punto di vista fondamentale, la crescita della produzione continua a superare il consumo negli Stati Uniti, nonostante le normali fluttuazioni estive. Secondo dati recenti (1° agosto), la produzione di gas secco nei 48 stati inferiori ha raggiunto 108,1 miliardi di piedi cubi al giorno (Bcf/g), con un aumento del 3,4% su base annua.

Nel frattempo, la domanda totale di gas negli USA è scesa a 76,1 Bcf/g, segnando un calo netto del 13% rispetto all’anno precedente. Questo squilibrio crescente continua a esercitare pressione al ribasso sui prezzi.

Le esportazioni di GNL sono migliorate, salendo a 15,2 Bcf/g, e sebbene offrano un certo sollievo, non sono sufficienti a riequilibrare il mercato, considerata la forte offerta interna.

La Baker Hughes ha segnalato un aumento di due trivelle attive la scorsa settimana, portando il totale a 124 — il livello più alto degli ultimi due anni, a testimonianza della fiducia dei produttori e delle aspettative di una continua attività upstream.

Anche le politiche regolatorie statunitensi tendono a incentivare la produzione, contribuendo a rafforzare il quadro di sovraofferta.

Scorte in aumento rafforzano la pressione ribassista

Ulteriore pressione al ribasso è arrivata dal rapporto settimanale sulle scorte dell’EIA, pubblicato giovedì scorso, che ha mostrato un’iniezione di +48 Bcf per la settimana terminata il 25 luglio — ben al di sopra del consenso di mercato (+41 Bcf) e quasi il doppio della media stagionale quinquennale (+24 Bcf).

Le scorte attuali sono ora il 6,7% superiori alla media degli ultimi cinque anni, anche se restano il 3,9% sotto i livelli dell’anno precedente.

Nonostante la produzione di energia elettrica negli USA sia aumentata dell’8,1% su base annua, l’effetto positivo di questo dato è stato attenuato dalla narrativa dominante di offerta e scorte elevate.

Analisi tecnica NATGAS (grafico giornaliero)

Dal punto di vista tecnico, le condizioni meteorologiche potrebbero suggerire un possibile scenario rialzista, soprattutto nelle regioni centrali e orientali degli Stati Uniti, ma il mercato prezza i fondamentali, non le previsioni. Il sentimento prevalente è che la sovraofferta sia la forza dominante, e l’andamento dei prezzi ne rispecchia la realtà.

L’indicatore RSI sul grafico giornaliero si avvicina a livelli di ipervenduto, segnalando una possibile esaurimento a breve termine della pressione di vendita.

I livelli di resistenza sono chiaramente individuati a 3,14 dollari (zona di reazione recente) e a 3,38 dollari (ritracciamento di Fibonacci).

Una discesa prolungata sotto i 2,90 dollari potrebbe aprire la strada a una correzione più profonda, estendendo la pressione ribassista fino alla fine dell’estate (prima che entrino in gioco fattori stagionali).

Conclusioni

Il mercato del gas naturale resta schiacciato da una sovraofferta strutturale, nonostante le previsioni meteorologiche a breve termine promettano una domanda più forte. Con la produzione a livelli quasi record, una crescita delle esportazioni di GNL incapace di assorbire l’eccesso e un accumulo delle scorte più rapido del previsto, il solo fattore meteo potrebbe non bastare a invertire la tendenza. Finché non si verificherà un riequilibrio strutturale tramite tagli alla produzione, esportazioni più consistenti o un’ondata di caldo prolungata, i prezzi potrebbero continuare a mettere alla prova la pazienza degli acquirenti.

Il petrolio sale di oltre il 3% 🛢️

Calendario economico: Big Tech, tensioni sull'Iran e decisione della BCE ⏰

Notizie del mattino: una nuova minaccia di conflitto in Medio Oriente 🚨 (23.07.2026)

Yen a 163 e Buone Trimestrali

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.