Un rialzo dei tassi molto discusso che lascia molte perplessitá e che di fatto potrebbe essere un problema per l'economia europea. Qui l'analisi della situazione attuale sui tassi Bce e i possibili scenari relativi ad un aumento dei tassi.

Un rialzo "eccezionale"

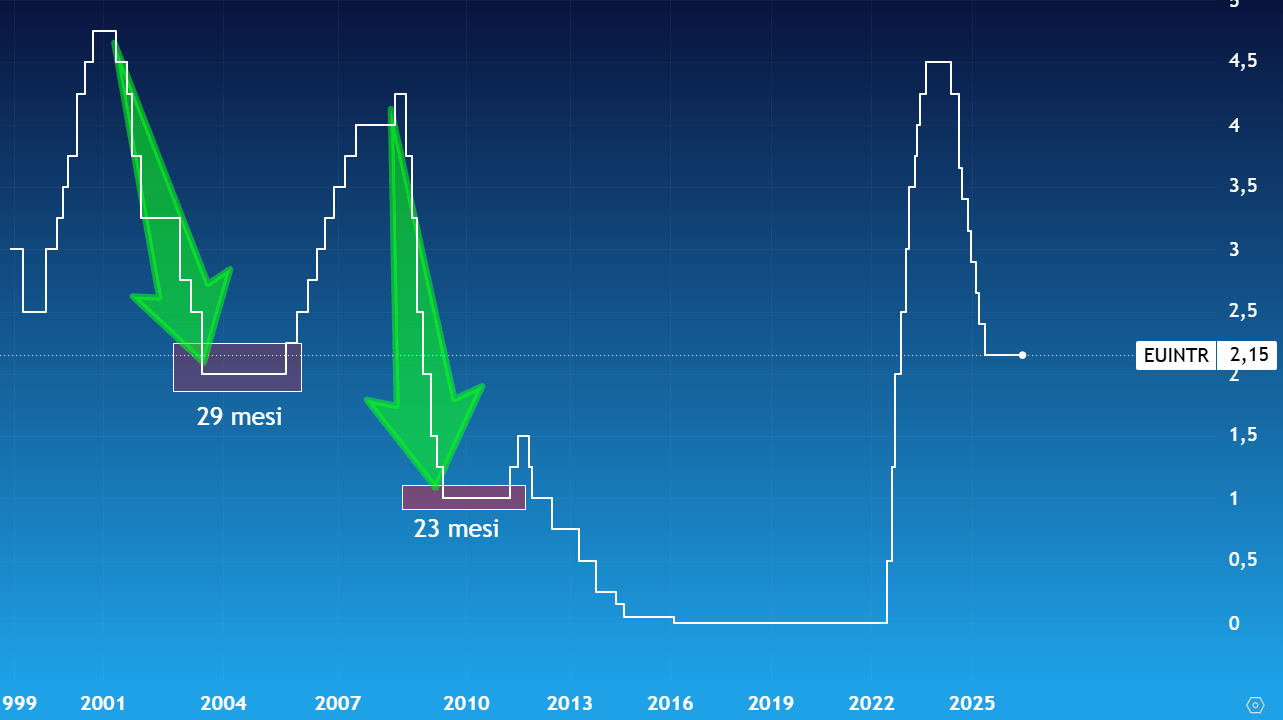

Storicamente, a partire dal 2000, la Bce ha avuto periodi in cui ha avviato cicli di ribasso dei tassi dovuti essenzialmente a condizioni di mercato sfavorevoli (vedi lo scoppio della bolla delle dotcom e l'influenza sui mercati finanziari globali) e condizioni economico-finanziarie destabilizzanti (vedi crisi greca). In questi scenari abbiamo assistito ad una interruzione momentanea del ciclo dei tagli per poi assistere ad alcuni rialzi. Quest'anno, per la prima volta nella sua storia, la Bce potrebbe rialzare i tassi al ritmo piú veloce in assoluto. Nel primo ciclo di tagli tassi, avvenutot tra il 2001 e il 2004, la Bce ha interrotto i tagli per poi rialzare i tassi dopo ben 29 mesi; la seconda volta tra il 2008 e il 2009 la Bce ha alzato i tassi dopo 23 mesi dopo aver raggiunto i "minimi" del ciclo a ridosso dell 1%. Ora sono passati circa 12 mesi da quanto la Bce ha interrotto il suo ciclo di taglio dei tassi, pertanto, considerando le condizioni precedenti, questo rialzo sarebbe il piú veloce della sua storia.

Grafico del tasso Mro della Bce e i periodi di stasi prima dei rialzi dei tassi - Fonte: TradingView - Studio: David Pascucci (XTB)

Un rialzo sano?

Economia europea in piena occupazione ma produttivitá molto bassa con un Pil che stenta a decollare. Una condizione non proprio eccezionale quella del rialzo dei tassi per un'economia che di fatto fatica a performare. Un rialzo dei tassi in questa condizione comporta un aumento, seppur leggero, dei costi di finanziamento per le imprese e consumatori, agenti economici giá alle prese con un'inflazione dovuta all'aumento del prezzo del petrolio e di conseguenza dei carburanti. Un'impresa si ritroverebbe quindi con un accesso al credito piú stretto e costi maggiori del credito, condizione che non permette alla giá poco performante economia europea di riprendersi. Seppur l'inflazione sia al 3,2%, livelli non allarmanti, il gap tra tassi e inflazione é di poco sopra l'1% di consguenza questo rialzo d'emergenza potrebbe essere considerato, cosí come abbiamo visto storicamente, troppo veloce e dettato dalla paura dovuta alla dinamica del 2022.

Un cambiamento di framework per il rialzo?

Possibilitá remota ma possibile, quella di un rialzo soft da parte della Bce. Nel marzo 2024 c'é stato un cambiamento di framework della politica monetaria poi attuato nei mesi successivi per il taglio dei tassi. Stiamo parlando delle distanze del corridoio dei tassi dove nel nuovo framework si prevede che il tasso sui depositi, nuovo riferimento per muovere il tasso di interesse principale (Mro), sia ad una distanza dello 0,15% rispetto all'Mro. Quindi ora la situazione vede un tasso sui depositi al 2%, il tasso Mro (quello principale, il vero costo del denaro) a 2,15% e un tasso marginale al 2,4%. Un ritorno al framework originale porterebbe il tasso sui depositi stabile al 2%, il tasso Mro al 2,25% e il tasso marginale al 2,5%, in sostanza un rialzo dei tassi reale dello 0,10%. Questo tipo di rialzo sarebbe quello piú adeguato ad una situazione come quella che stiamo vivendo ma la Bce, almeno stando alla storia recente, annuncia con anticipo queste mosse, pertanto risulta poco probabile al momento.

Titoli di Stato

I titoli di Stato stanno di fatto giá prezzando questo rialzo in quanto l'ECBWatch Tool, strumento previsionale per il rialzo dei tassi sui depositi, prezza una probabilitá del 100% di rialzo per oggi. Questo perché ad essere preso come riferimento é l'ESTR (Euro Short-term Rate), il vecchio Eonia, contratto future sui tassi a breve che é strettamente legato anche al mercato dei titoli di Stato. Per il momento quindi, eventuali tensioni sui rendimenti dei titoli europei su tutte le scadenze, potrebbe essere legato semplicemente a fattori di mercato, dinamiche di domanda e offerta e non basato direttamente sui fondamentali in quanto i rendimenti dei titoli stessi sono comunque superiori all'inflazione media di lungo periodo target del 2%.

Notizie del mattino: accelera il calo dei prezzi del petrolio registrato nel fine settimana 💥 (27.07.2026)

Live Caffé e Mercati

Trimestrali e banche centrali

Live Mercati in Sintesi

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.